过去两年高息股已经默默表现了很长时间,但在经济放缓、利率下行的环境下,高股息的吸引力仍然在提高。对于高股息而言,最重要的是股息的持续性,考虑这个因素之后在A股能挑出来的公司并不多,之前研究的几个中药OTC公司可以算是,这次研究的$双汇发展(SZ000895)$ 应该也算。

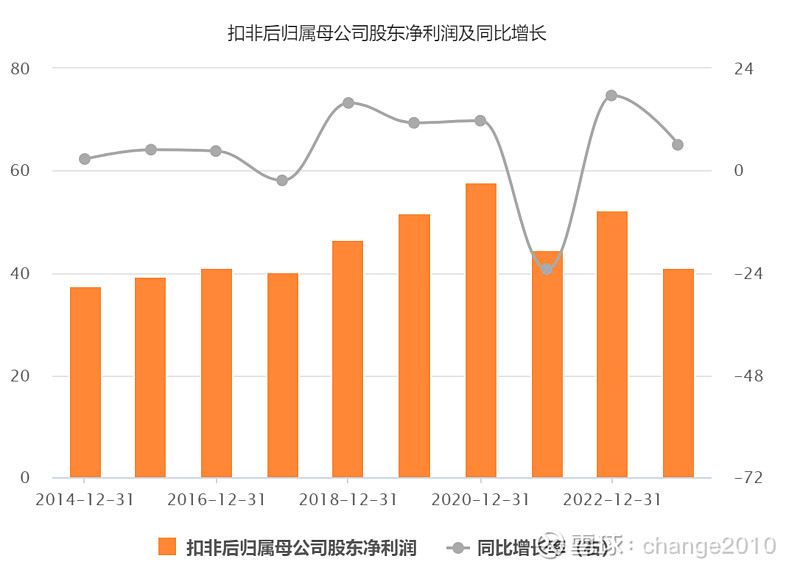

先说结论:1)双汇的高温肉制品在市场上一家独大,盈利稳定,是基本盘;2)屠宰业务虽然利润薄,盈利波动大,但不会大幅亏损,竞争优势在于可以在中美两地调配资源,从而实现成本最低;3)公司在2021年的极端情形下依然能实现49亿盈利,未来分红保持在40亿以上问题不大,千亿市值对应的股息率为4%+,估值有底,但更大的弹性要靠猪周期;4)未来需要重点关注养殖业资本开支对分红的影响。

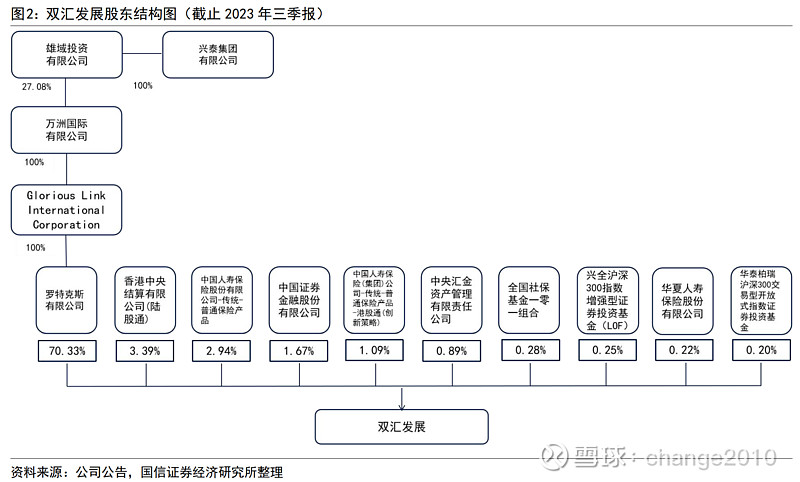

一、股权结构及盈利构成

公司是我国最大的肉制品和生猪屠宰企业,公司股权相对集中,控股股东是港股上市的万洲国际,持有公司70.33%的股份,实际控制人是董事长万隆,直接和间接持有的股份比例为45.55%。

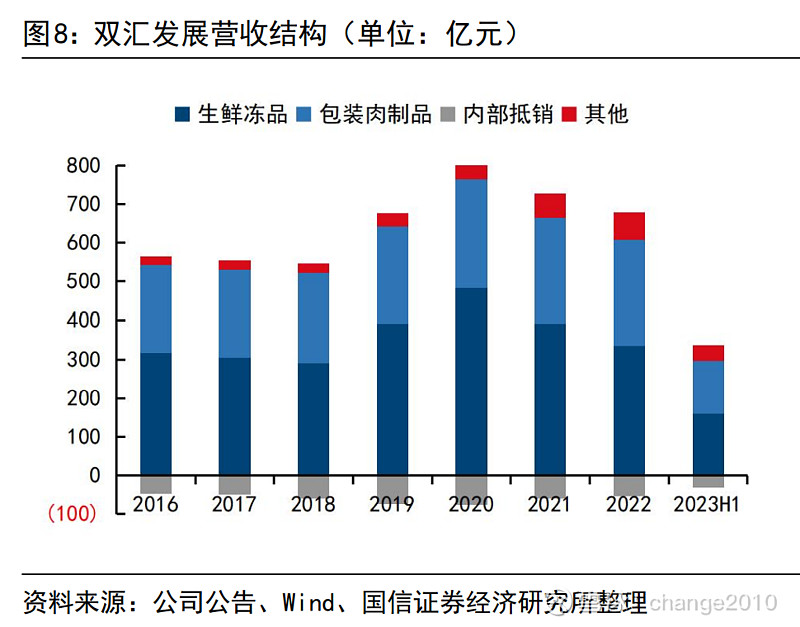

公司的收入主要分为生鲜冻品(屠宰业务)和肉制品,其他业务主要为肉鸡和生猪养殖。

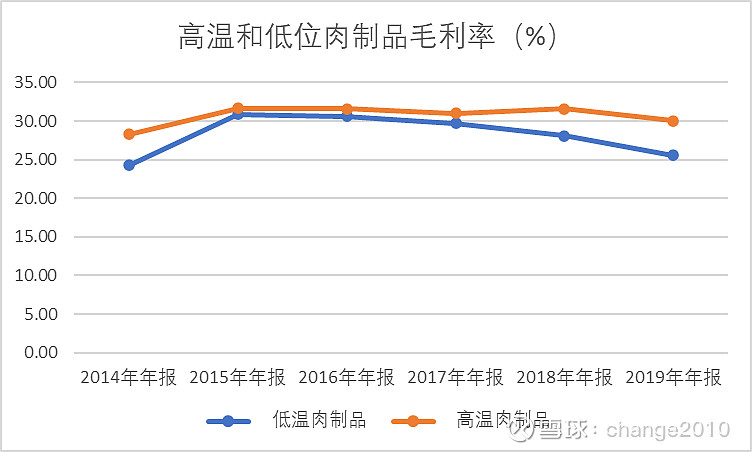

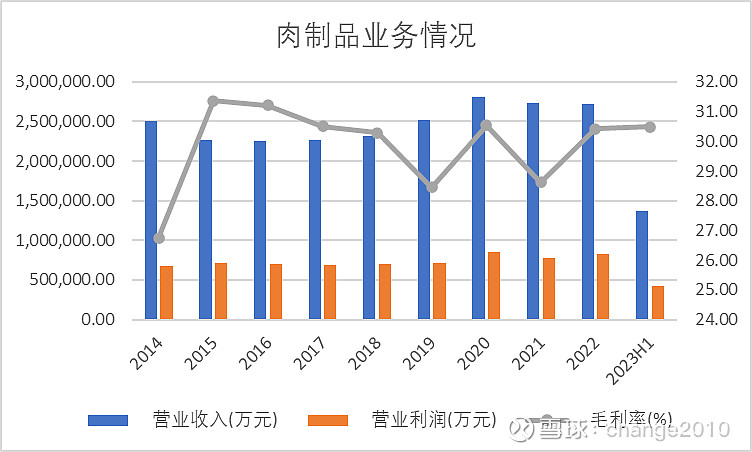

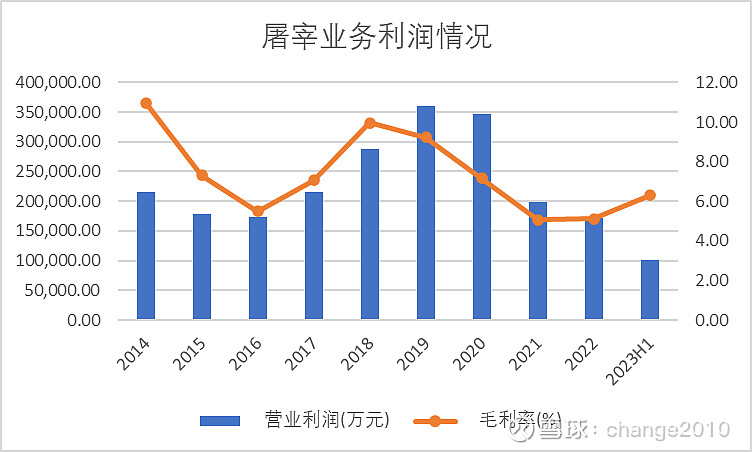

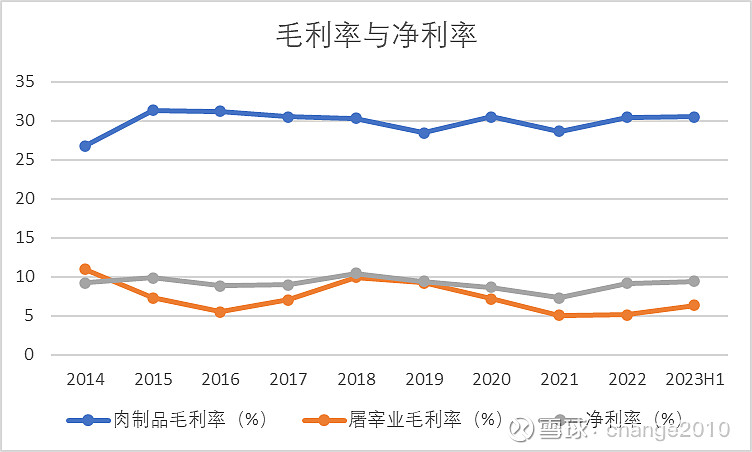

盈利主要由肉制品贡献,肉制品的毛利率稳定在30%左右,盈利相对稳定。屠宰业务虽然收入占比高,但利润率低且波动大,盈利贡献有限,最近三年都在20%以下。其他业务小幅亏损,影响很小。

收入及盈利复盘

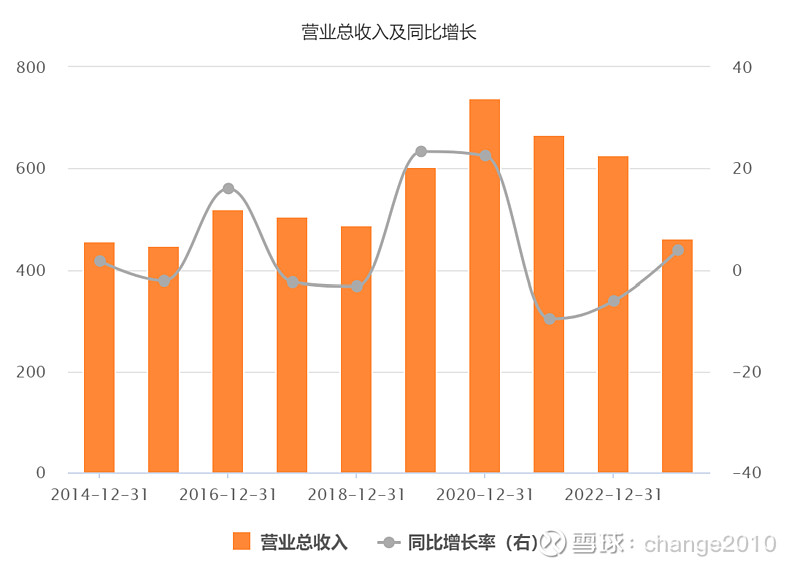

2019-2020年收入大幅增长是由于非洲猪瘟导致2019年猪价大幅上涨,带动屠宰业务收入上涨,同时公司的肉制品顺势提价20%。

21~22年收入下跌也是因为猪价回落带动屠宰业务收入回落,但是肉制品的收入保持了稳定。

所以公司收入的波动来自猪价对屠宰收入的影响,而收入的增长则主要来自肉制品提价,肉制品提价主要靠猪肉成本上涨推动。

公司的盈利波动主要来自于屠宰业务的盈利波动,而肉制品业务的盈利能力更强且相对稳定,平抑了屠宰业务的波动,因此公司的净利润看上去是有底的,过去10年的净利润底部在40亿左右。

二、分业务展望

1、肉制品业务

行业规模

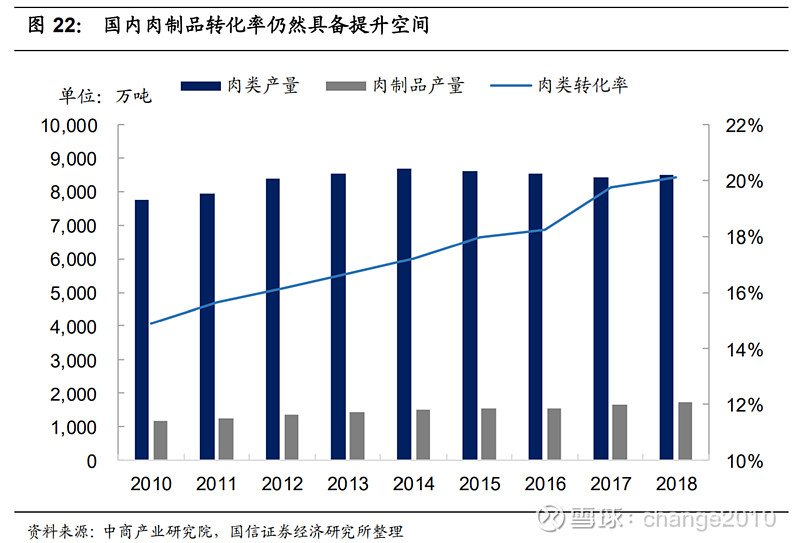

我国猪肉消费量在2014年之后逐步下行,但肉制品行业仍在缓慢增长,主要原因是我国肉制品转化率偏低,只有20%,预计未来在转化率提升的驱动下仍将缓慢增长。

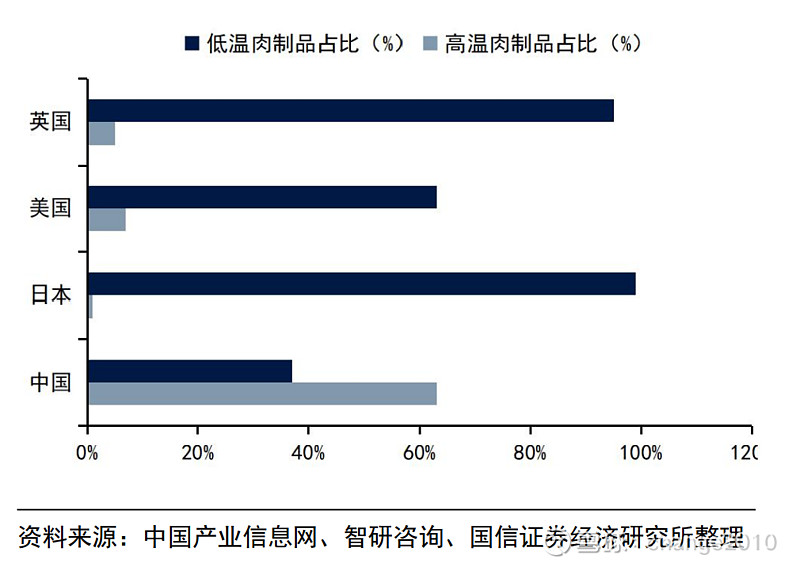

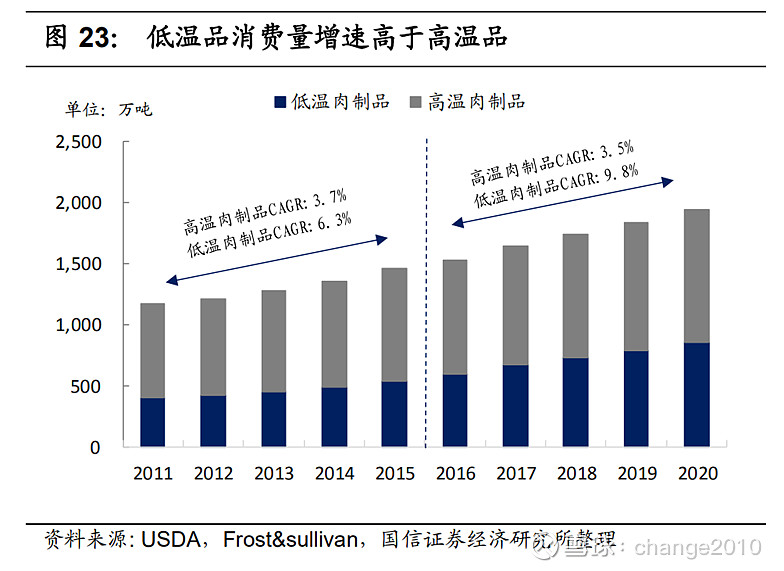

肉制品分高、低温,我国以高温肉制品消费为主,低温肉制品占比不到40%。相比欧美日等成熟市场,我国低温肉制品未来增长空间较大。

竞争格局

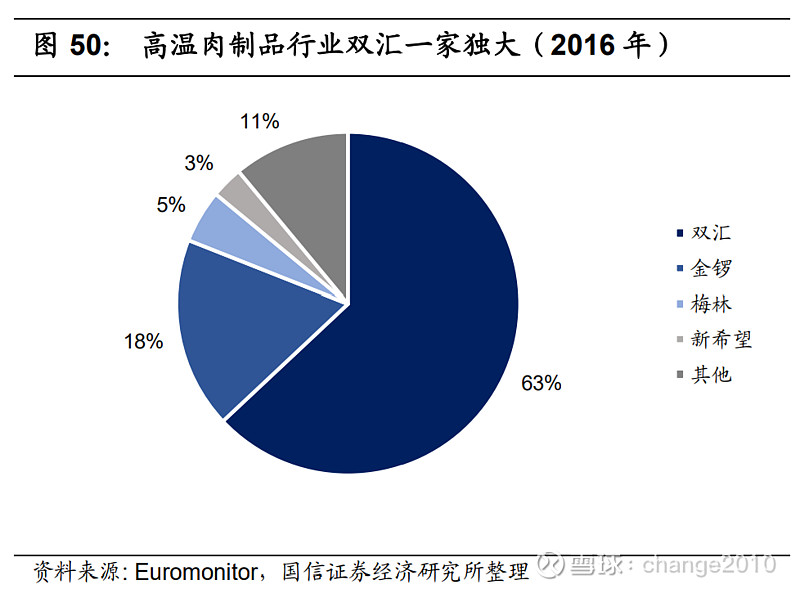

高温肉制品作为成熟市场,格局比较稳定,双汇市占率六成,可以说是一家独大。

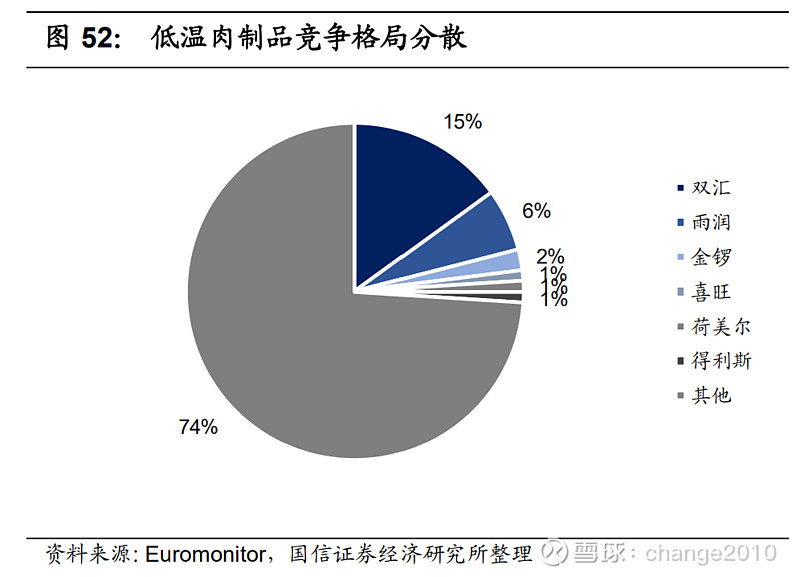

低温肉制品作为增量市场,竞争格局比较分散,竞争也比较激烈,双汇市占率15%排名第一。

公司肉制品业务

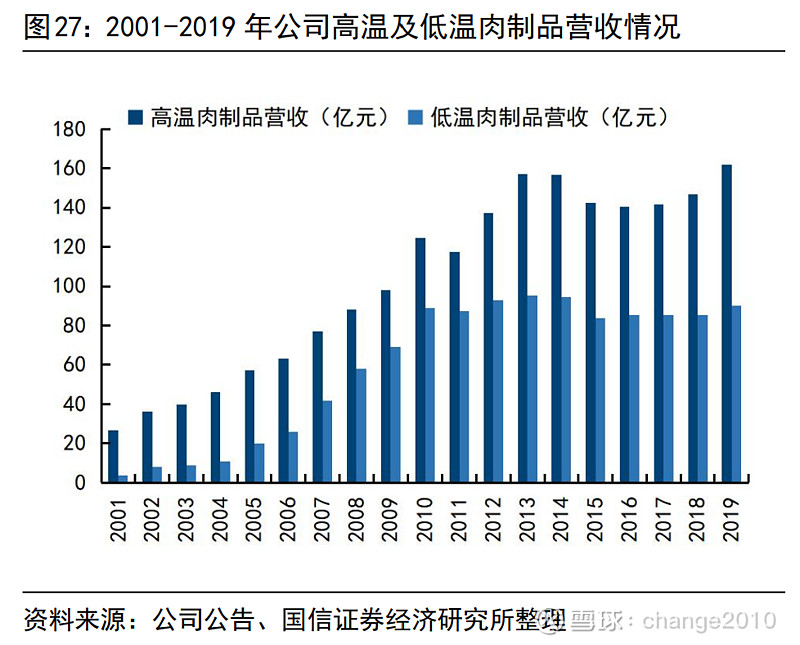

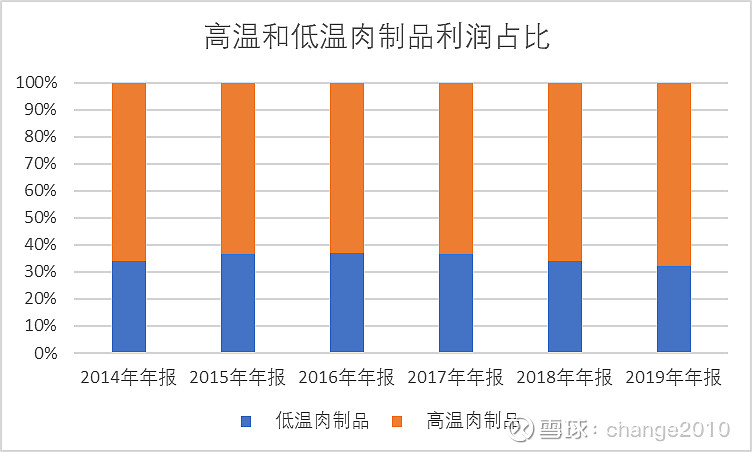

公司在2019年及以前公布过高温和低温肉制品分别的数据,可以看到,2013年之后高温和低温肉制品的收入增长均陷于停滞,高低温的收入占比大约为6:4。

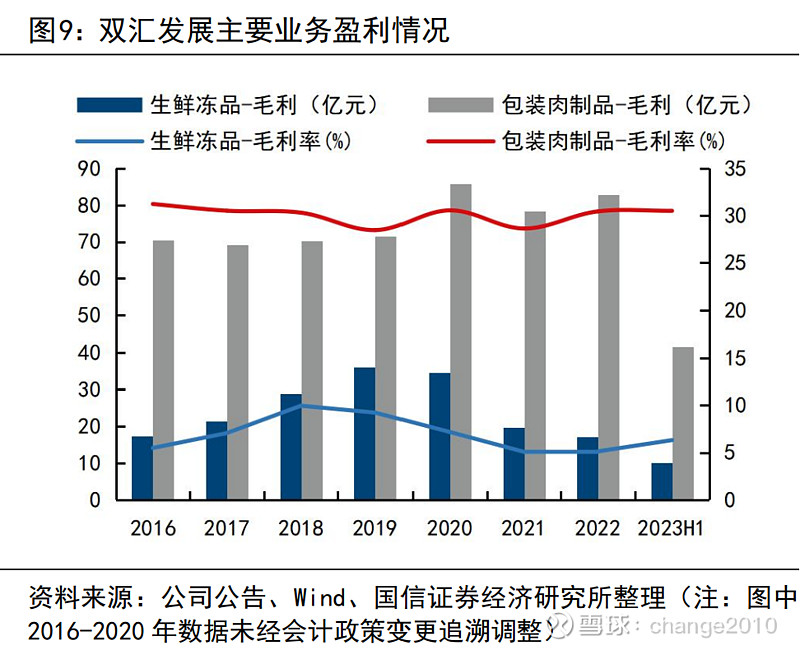

高温业务由于竞争优势更明显,毛利率要高于低温业务,利润占比大约为7:3。

所以壁垒较高的高温业务贡献了肉制品大部分利润。

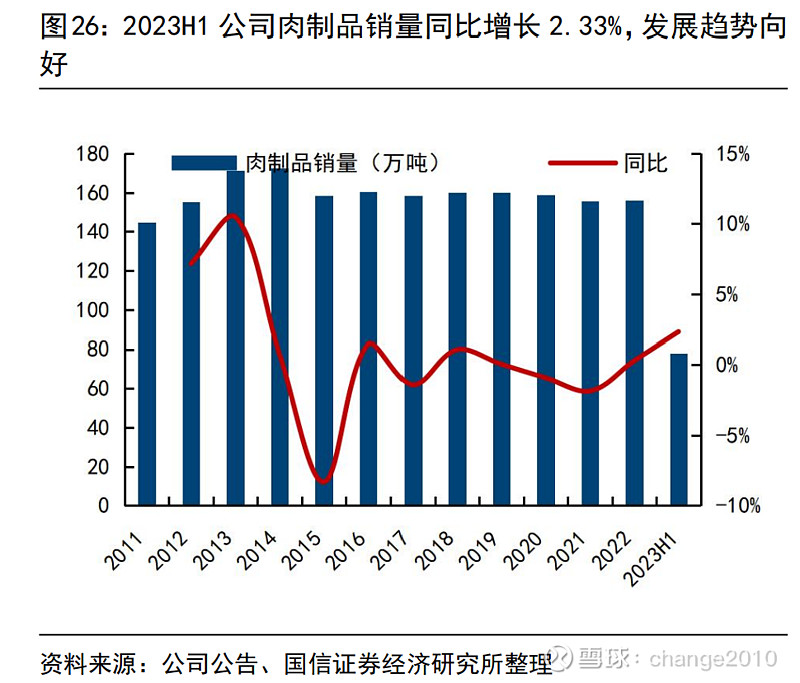

1)销量

2013年以来公司肉制品销量在维持160万吨上下,高温销量不增主要是普通火腿肠需求在萎缩,低温也增长不快主要是竞争比较激烈。

为应对销量萎缩的困境,公司一方面通过实施”网点倍增“计划进一步拓展渠道资源,另一方面提升中高价位新品占比,通过调结构促进收入增长,过去几年实现了销量稳定、收入小幅增长。

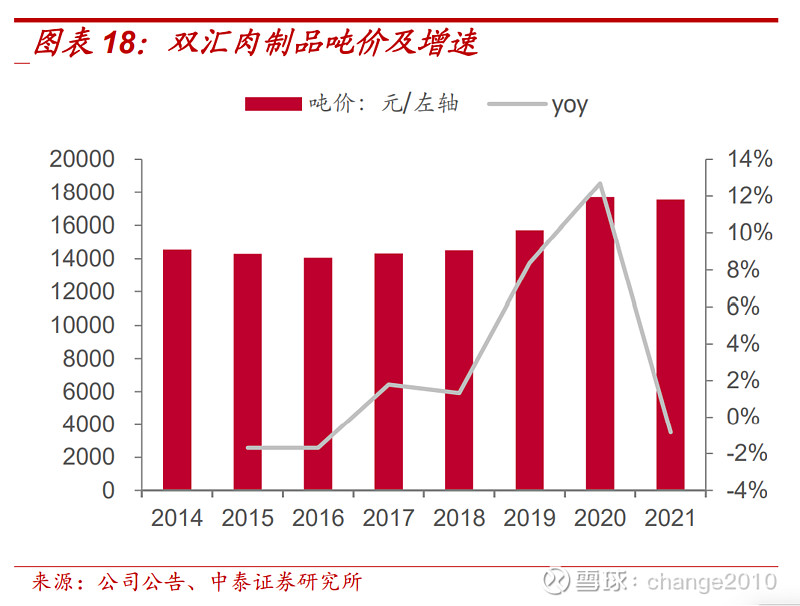

2)价格

在2018年之前,由于品牌和产品老化的原因,公司的肉制品吨价逐年下行,2017年底更换管理层之后,公司在产品方面更加注重推新聚焦和结构升级,推广中高端产品,自2018年起,肉制品吨价止住了下跌趋势并实现增长,2019年公司提价20%,进一步提高了吨价。

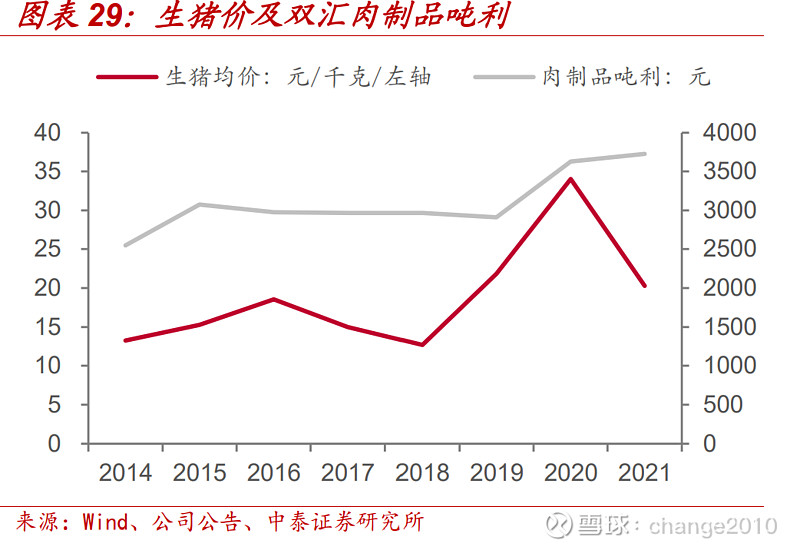

3)吨利

公司的肉制品吨利较为稳定,受猪价波动的影响并不大,其中2020年吨利明显提升是源于2019年提价20%,2021~2022年吨利仍在提升主要是猪价下跌、成本下降,未来预计会保持稳定。

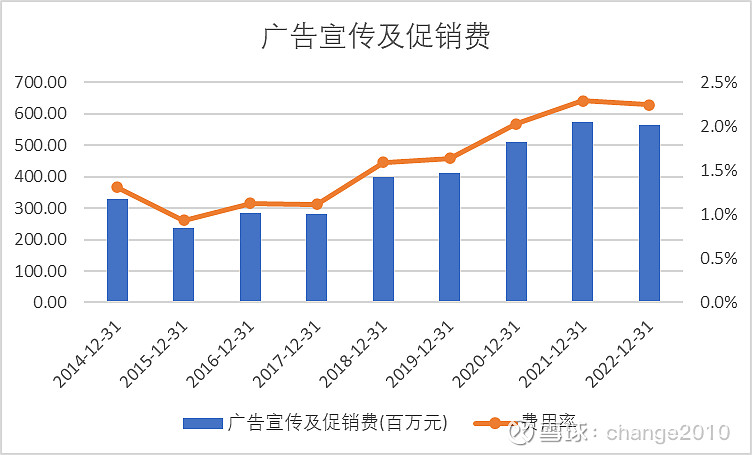

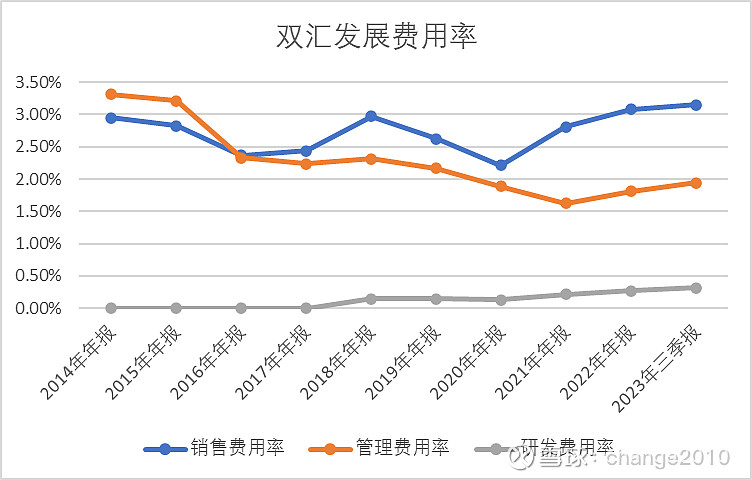

4)费用投入

公司的广告宣传和促销费用率非常低,仅占肉制品收入的2%,一方面说明公司的品牌优势很大,动销不依赖广告促销,另一方面也跟公司在肉制品业务上的利润导向有关系,公司在肉制品业务上贯彻“两调一控”方针,即调结构、调价格、控成本,以保障盈利水平。

总体上看,高温肉制品是公司的基本盘,投入少回报高,在此基础之上,整体肉制品业务维持了销量稳定和利润稳中有升,预计未来也将维持收入利润小幅增长的趋势。

2、屠宰业务

行业情况

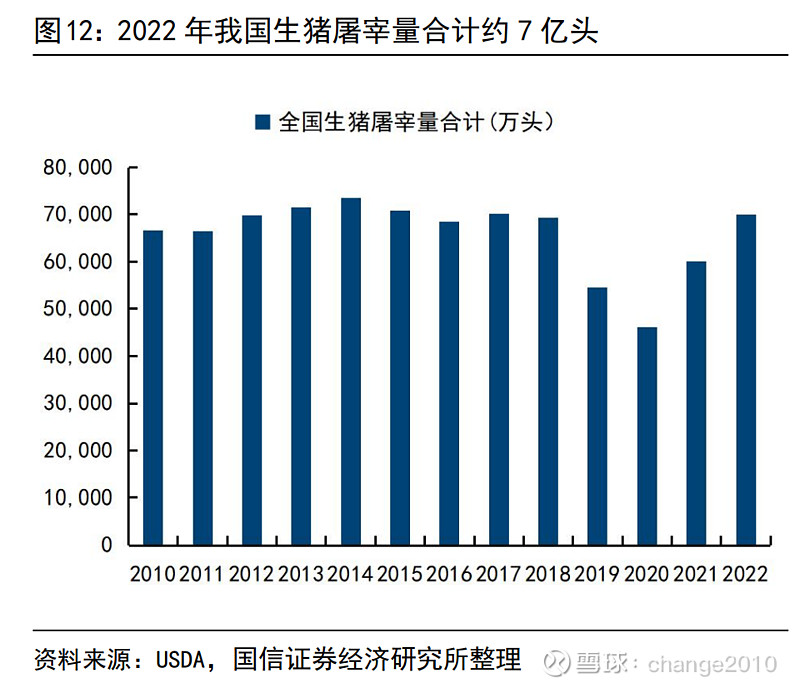

我国每年的生猪屠宰量稳定在7亿头左右,2019~2021年阶段性下滑主要是受非洲猪瘟和疫情的影响。

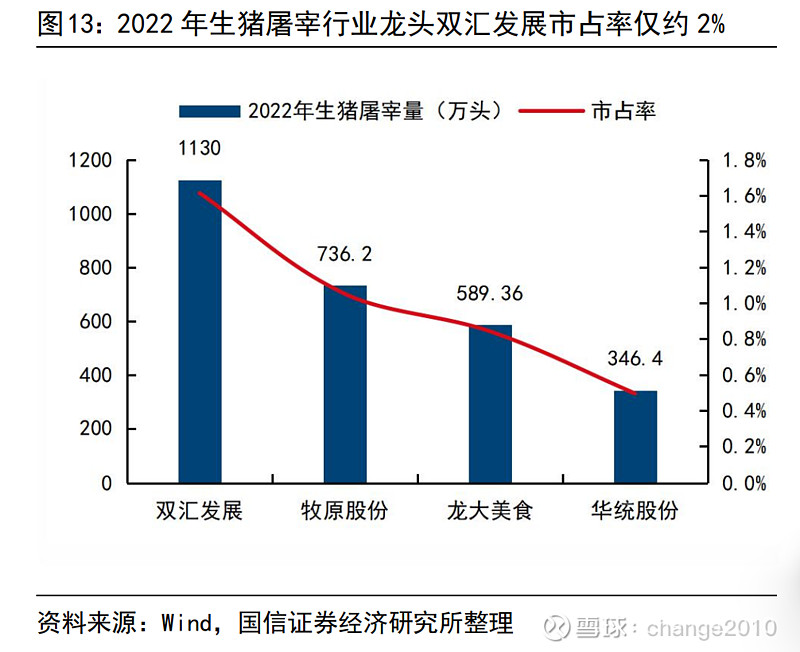

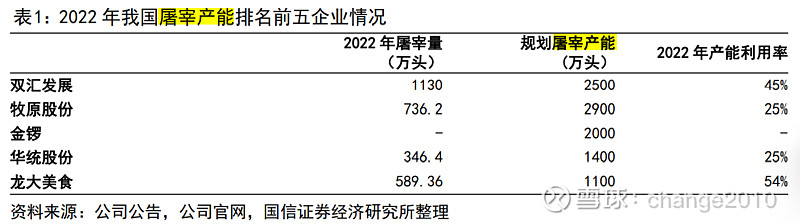

行业极度分散,龙头双汇发展的市占率只有不到2%,CR3不足5%,美国屠宰行业2015年的CR3已经为61%。

相比美国,理论上中国屠宰业的集中度提升空间很大,但实际上变化并不明显,龙头企业的产能利用率也很低,主要原因是我国的猪肉消费和美国有很大不同,我国猪肉消费以热鲜肉为主,且产业链上下游均极度分散。

公司屠宰业务

公司屠宰业务产品主要是生鲜冻品,其中包括生鲜肉和冻肉。

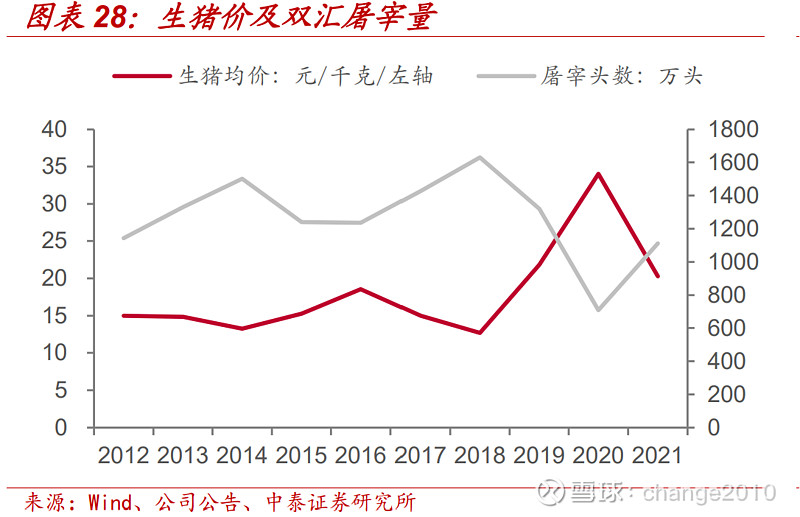

——生鲜业务中,公司自身生猪养殖规模较小,主要通过采购生猪进行屠宰生产,屠宰量与猪价负相关,2022年公司国内生猪屠宰数量为1130万头。

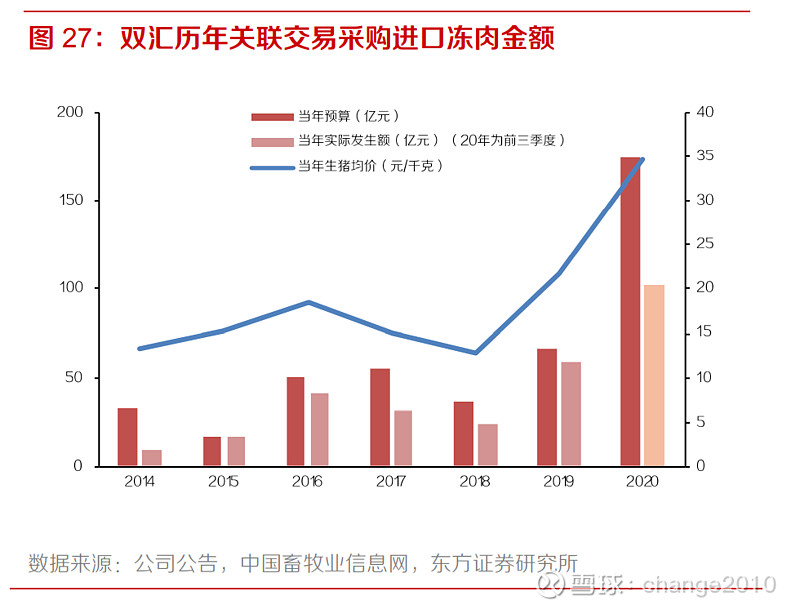

——冻肉业务包括国内以及进口冻肉,其中进口冻肉主要是通过母公司罗特克斯从美国进口,进口量与中美价差正相关,2022年进口金额为62亿元,占供应商总采购金额比例的12%。

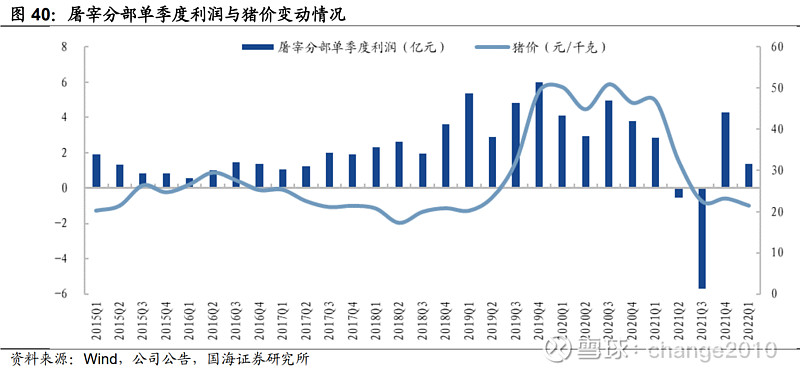

屠宰业务的利润主要受猪价、公司进口冻肉节奏影响,跟其他同业公司相比,公司屠宰业务最大的优势在于,可以从中美两地采购,并根据两地猪价动态调整采购比例,以实现成本最低。

1)生鲜业务,屠宰利润通常与生猪与猪肉的价差挂钩,通常情况下生猪与猪肉价格同向波动,价差相对稳定。但当生猪出栏量大,猪价较低时,屠宰量增,固定成本摊薄后,屠宰生鲜利润会有所提升。

2)冻肉业务,公司主要通过进口罗特克斯冻肉进行销售,因此中美价差、囤货时点会影响冻肉利润。中美价差越大,公司进口冻肉规模就越大,进口利润也越大。

例如2019年受非洲猪瘟影响,国内猪价大幅上涨,双汇海外采购额同比增长115.7%达到52亿元,通过销售低成本冻肉对冲国内猪价上涨影响,当年屠宰业务营业利润同比+25.3%至36亿元。

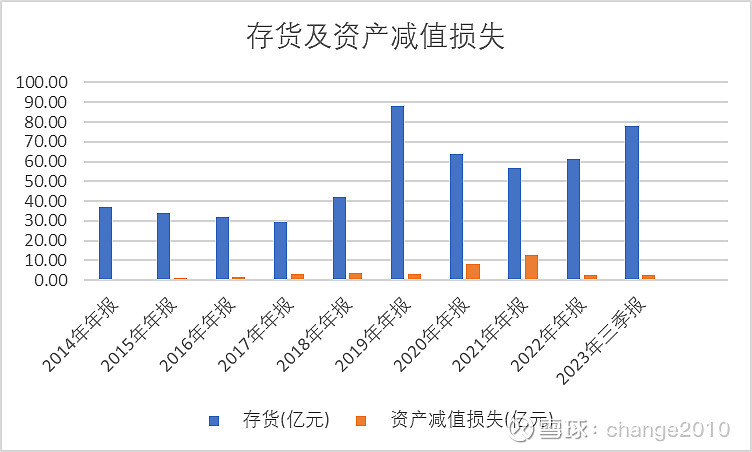

另外,公司往往在判断国内猪价低位的时候增加屠宰量,制备成冻肉,增加存货,在猪价反弹之后释放冻肉库存。但公司历史上也曾出现过判断失误,2021年猪价下跌超出公司预期,造成存货计提减值准备12亿元。

冻肉利润是贡献屠宰利润弹性的主要部分,由于冻肉利润与国内猪价呈正相关关系,因此公司的屠宰业务利润也与国内猪价正相关。

目前猪价在历史低位,屠宰业务的利润率也在偏低水平,因此未来向上的弹性要大于向下的风险。

三、盈利预测

假设:

1)肉制品业务收入每年1~3%的增长,毛利率稳定在30%;

2)屠宰业务的周期性很强,考虑到目前国内猪价、中美价差都在低位,假设未来两年毛利率略有回升,23~25年毛利率为5.9%、6.1%、6.3%。

3)三项费用率假设与2022年持平,为5.2%。

则2023年公司收入和净利润约为630亿、58亿,2024~2025年预计略有增长。

四、分红与估值

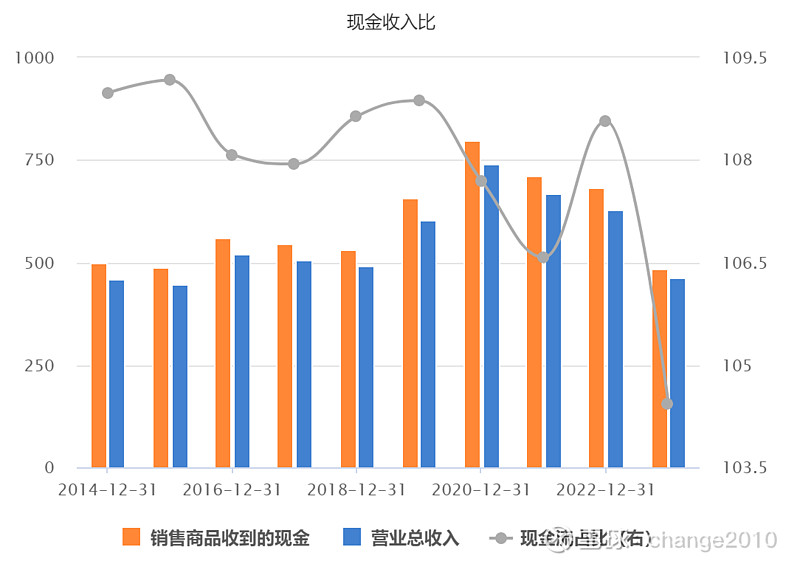

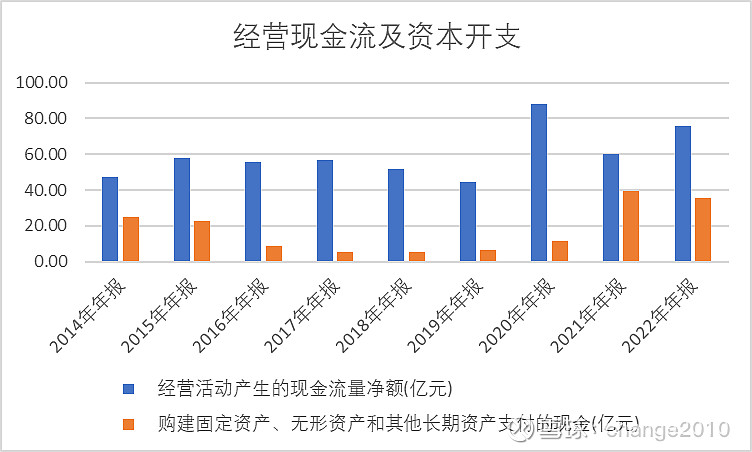

公司与经销商的货款结算方式是先款后货,因此应收账款很少,现金收入比一直以来大于1,现金流很好。

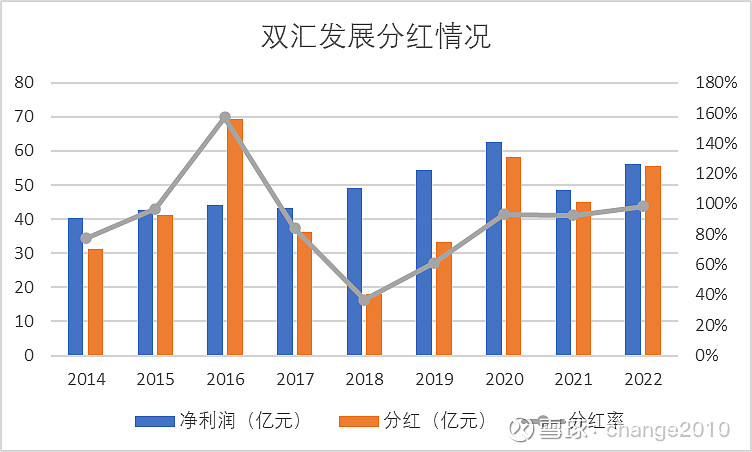

公司上市以来保持了高分红,上市以来平均分红率90.8%,近三年的分红率均在90%以上。

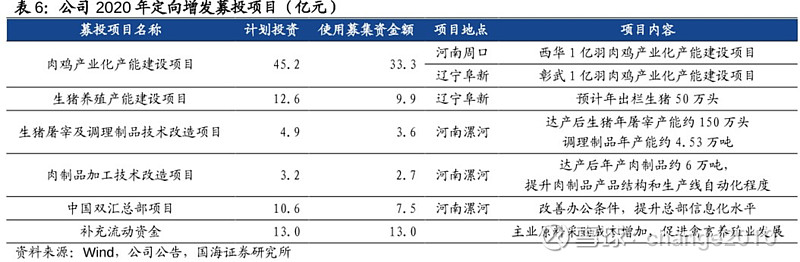

公司自2021年起增加资本开支,主要用于肉鸡和养猪产能建设,由于所需资金来源为定向增发所得资金,因此并未影响到公司分红。

目前公司大的资本开支项目均接近尾声,新的大产能项目尚未明确,因此预计2024年资本开支会下降。

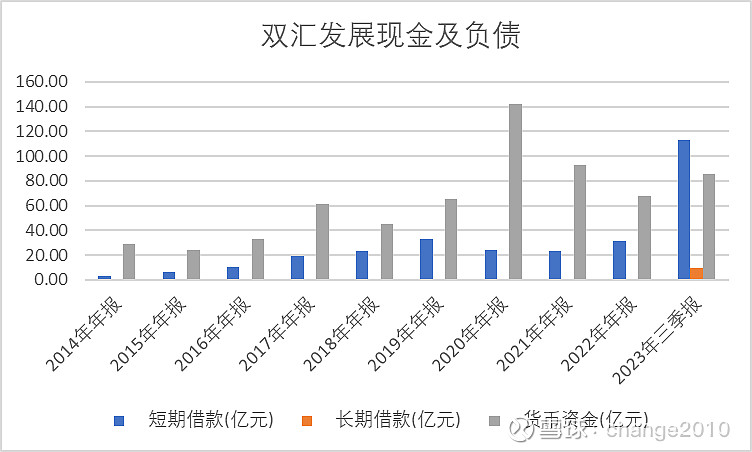

公司2020年在股价高位定向增发,募资70亿,增发时机选择非常好。当年货币资金大幅增加,随后两年随着资本开支落地,账上货币资金逐年减少。

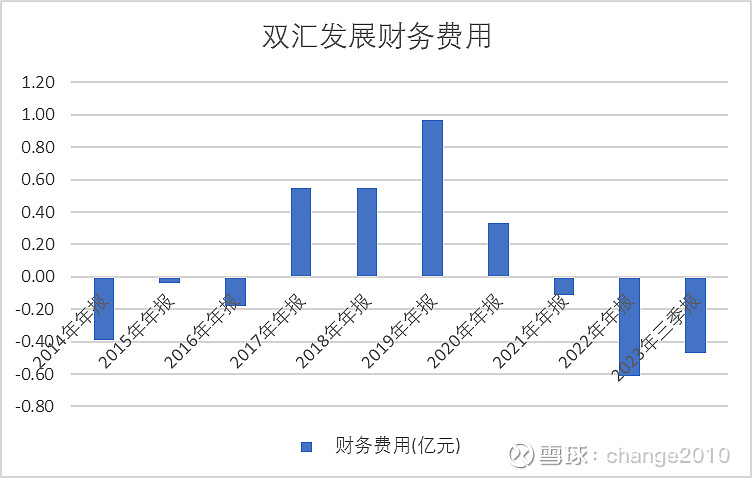

2023年年内短期借款大幅增加,公司的解释是用于阶段性补充流动资金,说明大比例分红+大额资本开支之后,公司资金周转对短期借款的依赖度在增加。考虑到年内财务费用仍为负值,公司的资金周转应该仍旧是可控的。

股息收益率预测

1)正常情况下,假设公司未来两年没有大额资本开支,则分红率有望维持高位。

根据盈利预测,公司未来两年的净利润有望维持在60亿左右,若每年分红50亿元,那么1000亿市值对应的股息收益率为5%。

2)公司净利润的下限是多少?

公司在2019年对肉制品提价之后盈利上了一个台阶,极端情形可以参照2021年来测算,2021年猪价大幅下跌,公司的屠宰业务计提了12亿减值损失,当年公司净利润为49亿,假设拿出40亿分红,则1000亿市值对应的股息收益率为4%。

估值

考虑到在极端情形下仍有4%的分红收益率,在当下的低利率环境下,公司的估值是有底的,很难低于1000亿太多,但是作为缺乏成长的高息股也很难大幅上涨,除非利率进一步下行。

历史上公司的估值弹性主要来自于猪周期,未来也不例外。相比强周期的养殖股,公司的盈利稳定性和分红都要好很多,风险收益比更优。

最后说一下风险:

由于公司是典型的类债券股,用股息收益率进行估值,因此最大的风险是股息下降。最近几年公司用定增募集资金增加养殖业资本开支,并未影响到分红,但若公司继续大规模投入养殖业,一方面有可能被迫降低分红比例,另一方面,养殖业重资产,会增加公司的业绩波动,对持续分红不利。所以未来需要观察公司的资本开支计划。