此篇为元祖股份分析第二篇

第一篇见:元祖股份-中国的喜诗糖果?深度分析1

最近一直在看《巴菲特致合伙人&致股东的信》,应该会在元祖的最后一篇分析中提出我对元祖和喜诗糖果对比的一些思考。目前思考到的问题,暂时没有结论,先列出来,希望共同讨论:

1、网上有统计对喜诗各个阶段的净利年化增长,这一年化增长是否应该考虑同期美国的通胀水平?比如据统计(网上数据,未核实):喜诗1972-1983年净利润年化增长19%,而我大致统计了一下同期美国通胀1972-1983的年化通胀水平为8.2%,对于具有定价权的喜诗糖果,如果我们将元祖进行对标,在当前的通胀水平下,我们应该考虑其应该具备多少预期增长率才符合预期?

2、喜诗和元祖在经济特征上有哪些相同,有哪些不同?

3、开篇的问题,假设市场一直给予的是5%的预期增长的估值,如果实际10年后回头来看元祖的年化增长是10%,每年我们用分红再买入,能否获得超额收益?能否打败指数?

4、喜诗是老巴的全资子公司,老巴是获得喜诗的利润进行再投资,在后期低增长阶段,因为有“巴菲特”,所以能获得超额收益,如果元祖未来走出来的就是低增长,这样会不会陷入低估值价值陷阱?

以上几个问题,是在随着深入分析元祖这家企业的时候,不断冒出来的疑惑,也欢迎大家留言一起探讨。

下面是正文

接上篇

❷利润表

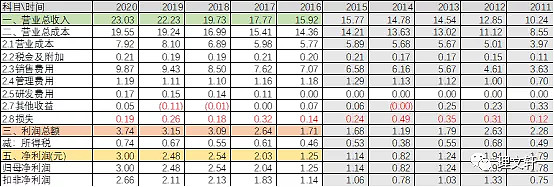

首先将利润表做一下简化处理,如图

其中2011-2015年为上市前的数据,可信度不高,做了灰色标注。

注:

财务收益=公允价值变动+投资收益-财务费用;

损失=资产减值损失+信用减值损失;

其他收益=资产处置收益+其他收益+营业外收入-营业外支出

2018年的数据是采用2019年年报中的数据,即会计调整了2018年的收入和利润

其次看一下各项费用率的情况和增长率情况

1、营收

营收是利润的源泉。无论是追溯到2011年化增速,还是上市以后的增速,平均都为9.5%左右。根据2020年报中披露的数据,整个行业2011-2017年增速为11.9%,而公司2011-2017年增速为9.62%,为何公司收入增速会低于行业增速?

此处需要分析一下同行业的对比,试图来探究其中的因。以桃李面包和广州酒家做对比,选择桃李是因为其应该是烘焙行业最受益的公司,广酒只比较月饼数据:

桃李:

可以看到桃李面包2011-2020年营收年化增速为19.54%,2016-2020年年化增速为15.98%,2011-2017年年化增速为22.68%,远高于行业增速。

所以这里的问题就是:元祖无论是对比同行业的桃李面包,还是对比整个行业的增速,增速都要慢一些,原因何在?

推测应该主要有以下几个原因:

①生意模式上,元祖是礼品属性偏多,桃李面包是快消属性偏多,所以桃李这种做日用餐食的面包产品,会更大的受益于整个行业的发展。

②看产品结构上,元祖是以蛋糕、节日礼盒为主,桃李以每天都要吃的面包糕点为主,桃李更具有高频、快消的特点,整个行业的快速发展,桃李更能获益,而蛋糕、节日礼盒产品,不具备快消、高频的特点,蛋糕一个人一年就过一次、节日一年就那几个,消费形式更多的依赖消费黏性,即去年买了你家的蛋糕,今年大概率还会买,去年单位发了你家的卡,今年还是发你家的卡。这一点或许也是市场给予的估值不高的原因。一个一年才消费1-2次的产品和一个每天都会消费的产品,增速落后于行业增速也是正常。从这点看,元祖做的也是差异化的竞争。

再从产品结构上来看一下,同时和广酒的月饼业务做一下对比:

广酒的月饼业务收入情况

通过以上分析对比,可以得出以下推论:

①产品结构上看,主要为蛋糕和中西糕点礼盒(这一归类从2020年开始),2016年到2020年,蛋糕年化增速9.86%,中西礼盒年化9.68%,和公司营收增速匹配,没有哪一部分收入有非常突出的增长;

②再进一步细分,从上市以来,月饼礼盒占营收比重逐年上升(2020年开始不单独披露了),单看月饼礼盒的2016年到2019年年化增速为16%,而广酒的同时段月饼收入增速为14.22%,月饼这一块儿的收入,两者增速相当,元祖增速更快,同时也高于整个行业增速。

③从业务细分占比来看,公司未来的增长应聚焦于蛋糕和月饼礼盒这两大块儿,这两块儿业务合计占公司业务收入的65%以上,同时蛋糕毛利在80%以上,礼盒毛利在65%以上,为公司第一、二大毛利率产品。其中,蛋糕因为没有季节性周期,所以如果能保持增长,到了一定营收(具体要到多少没有细致算过,持续跟踪即可),公司应该可以达到季节不亏损的状态,这点需要后续持续关注。

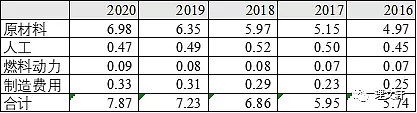

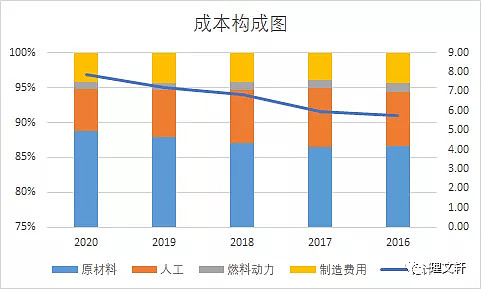

2、营业成本

看一下各个成本的构成,如图

可以看到:

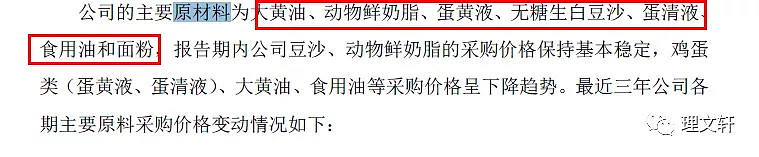

决定公司营业成本的就是原材料。这部分的原材料包括两部分:自产和OEM。根据招股说明书披露:

对于原材料的价格波动的跟踪,这点超出了能力圈范围,我也不打算跟踪,看公司公告就行了。唯一肯定的一点是:原材料会波动,有成本高的年份,也有成本低的年份,作为长期持有的投资人来说,关注的焦点应该是在原材料大幅攀升时公司有没有丧失提价能力。同样可以确定的是,无论是自产还是OEM,这些基础的原材料决定着公司的生产成本。

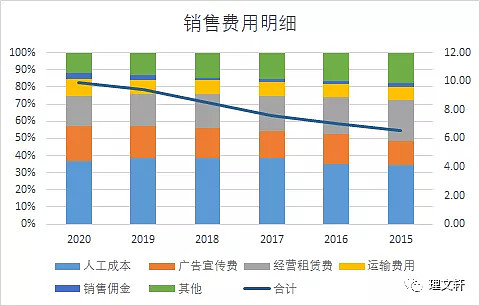

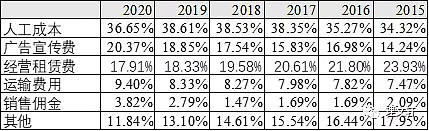

3、销售费用

销售费用是元祖的关键费用,占比非常高,所以有必要单独看一下构成:

从以上图表可以得出以下结论:

①销售费用总体结构较为正常,跟随营收变动而变动;

②人工、广告、租金是构成销售费用的三块儿大头,其中租金部分和想的不一样,本来以为租金的占比会越来越高,现在看来,租金并没有随着营业收入的增长而大幅增长,这个应该和公司这几年开店的速度较慢有关,也跟单店效率提升有关。

③广告费用增幅较大。对于一家依靠品牌驱动的企业,提升广告费用提升其品牌力是正确的做法。

④单个销售人员的销售费用较为正常。销售人员数量(店员)从2016年的3038提升到2021年的3831人,平均销售费用从8.2万提升到最高的10.3万。

4、管理费用

管理费用没有特别异常,总体来看,公司上市以来的三费费率是稳中有降的一个情况。而且相比于桃李来说,元祖的管理难度是相对较低的。

5、所得税

税务部门和公司报表实际缴纳的税率基本相符,侧面说明公司报表利润为真。

6、毛利率和净利率对比

之前roe初印象中,已经对毛利和净利率做了概况。净利率上升主要得益于毛利率上升和费用率下降。毛利率从2016年的63.74%上升到2020年的65.6%,提升约2%,费用率下降大概3%。那么可以得出如下结论:

①因为影响毛利率的因素就是原材料,在可以预见的将来,公司毛利率会随着原材料的变化而发生变化;同时从收入构成的角度来看,蛋糕、月饼礼盒占比越高,公司毛利越高;

②按照公司的说法,以后每年大约会新增30家的门店。按照上市以来销售费用的组成情况来看,营收增加而人工成本率和经营租赁费用率下降,可以推测是单店的效率提升,而且公司也经历过2013-2015年的闭店潮,相信公司在开店上面会有正确的决策,不会盲目的扩张。而且按照公司现在提出的O2O打法,销售门店更多的是一种品牌展示效果,对人员和门店位置要求没有非常的严苛,所以个人推测可以预见的将来,公司销售费用率会呈现出稳中有降的态势。

③管理费用率,从上市以来费用率明显下降,应该是得益于上市以后管理更加的正规,以及管理的边际成本降低。对于管理费用率可以这样来思考:理论上来讲,现有的管理体系肯定会存在一个门店管理最优值,而在这个最优值之下,门店越多,管理的边际成本会越低,体现为就是管理费用率降低。至于这个最优值是多少,不知道,是800还是1000还是2000,这些只有事后才知道。从目前的数据来看,门店继续提升,管理费用率持续下降,说明还没有达到这个最优值。

④基于以上的分析,所以净利润的增速大于营收的增速。

综上,锚定了影响净利率的关键几个因素,可以大致判断出公司的净利率的变动趋势,变量相比其他公司来说确实不多。如果发生了净利率的巨大变动,也应该可以快速的找出是哪个环节的问题。

7、总结

总体从利润表得到如下认知:

①营收增长低于行业增速。主要是因为其生意模式是在烘焙行业的礼品属性的产品,不是快消品的产品。所以判断其营收未来的增速,不能仅仅基于行业的空间及增速,而是因为基于元祖这一礼品属性、消费方式的演变等来进行考量;

②毛利率的决定因素是原材料成本。

③线上线下一体化会带来公司销售费率的稳中有降。

④管理效率不断提升,或者说管理的边际成本所带来的效率提升。

❸现金流量表

主要还是考察营收和净利润的含金量,如下,为了做横向对比,将桃李同列出来:

可以看到:

①无论上市前后,公司的营收或者是扣非净利的含金量都非常高,可以确定的是公司收到的都是真金白银。

②含金量如此之高的原因,是在于公司的生意模式,即先收钱,后发货,每年可以沉淀比营收更多的现金、比净利润更多的自由现金流。

③桃李无论是营收还是净利的含金量都很正常,但是和元祖相比,元祖为何能高出正常水平那么多,主要原因还在于两者的生意模式不同。单从这一点来看,元祖的礼品属性的生意模式更加的优秀。

❹杂七杂八

元祖的报表简单,没有太多的乱七八糟的东西,这些年除了主业以外,就是元祖梦世界的投资,这个还没来得及细看,大致翻阅了一下,觉得不会有太大的问题,后续空了再单独细看。

四、高roe依靠的是什么

这一章节回答第一章的ROE初印象的问题,高roe依靠的是什么,现在可以得出如下结论:

1、高ROE首先受益于不断提升的净利率水平。净利率水平的提升从财务上看是靠毛利率提升和费用率的降低带来的。而报表是公司经营的果,因还是因为公司管理层的进击力,专注于主业,从这个角度给予管理层好评。

2、高杠杆系数。这种高杠杆系数是健康的杠杆,主要是经营负债导致的,而只要不发生大规模的挤兑事件,其生意模式带来的合同负债基数会越来越大,所以判断其高杠杆系数将会稳中向上的趋势。

3、高分红带来的稳定的资产周转率。其作为依靠品牌驱动型的企业,在没有什么大笔的资本开支时分红是最好的选择,公司也是这么做的,这点大股东和中小股东利益一致。结合公司调研记录,公司未来也不打算进行大规模的资本开支--新建中央工厂。同时也应该认识到,如果发生了扩建新的中央工厂的开支,则是一件令人高兴的事情,大概率说明公司将迈入一个新的台阶,当然真到了那一步再具体分析。

五、四个基本问题的梳理

以上完成了对报表的梳理工作,对个人来说,报表梳理完成,基本对这家企业就有了一个大致的认识,是必不可少的一步。对元祖的整个报表和生意模式有了初步的认识,同时可以回答四个基本问题:

①生意模式是否简单易懂?

报表极其简单,生意模式较为简单,不会发生剧烈变化,即我的理解是:人们不会突然不吃生日蛋糕了,人们不会突然在中秋端午的时候不吃月饼和粽子了。所以,整体来看,其生意模式是属于简单、稳定、可理解的范围。

②利润是否为真?

是的。元祖不光是利润为真实的,而且自由现金流是远大于报表净利润的。

③盈利是否可持续?

是的。元祖是属于烘焙加工行业,其生意模式更多的是品牌驱动的偏礼品属性,那么只要过生日还是一种消费的常用场景、只要社会依然是在弘扬传统礼俗,只要企业每年都还要发放过节礼品卡,只要节日的礼品需求还在,那么元祖的生意将会持续,其盈利就会持续。

④企业维持当前利润是否需要持续的额外的资本投入?

元祖维持当前的利润,不需要持续的额外的资本投入。其资本投入主要集中在中央工厂、店铺装修这一类,而其每年的折旧摊销已经在净利润中反映了,换句话说,假设元祖就保持现状,后续也不扩张了,那么每年留存4个多亿的现金也是没有问题的。

至此,完成了对元祖前半部分的梳理,整体来看,元祖属于生意模式极其优秀,生意模式非常简单的生意,优点很明显。但是同时缺点也很明显,护城河不够宽广(大致印象,需要接下来认真梳理)、收入增速缓慢等等,还需要对其再做生意模式的定性分析。

下一篇对其生意模式做定性的思考总结,完成第六部分-生意模式的梳理总结。