不知道为什么图片一直线上不合规,不知道哪里不合规,以前重来没遇到过这种情况,重新发布试一下。

最初看到元祖股份,是因为其高roe(大于15%)、高分红、低估值,西格尔在《投资者的未来》中指出,长期收益并不依赖于实际的利润增长情况,而是取决于实际利润增长和预期增长之间的差异,再加上股息率。也就是说,假如市场预期是5%,而实际增长10%,那么长期的收益应该会比较满意,最典型的例子就是近10年的格力,每年市场预期都是到了天花板,但是每年都是高成长。但是这一结论也只是个认知,一直想要自己找一家企业来探究这一原理的因。综合选择了一圈,觉得元祖股份比较合适,而元祖和苏泊尔都是那种高分红的企业,但是元祖明显市场给予的估值更低,更能符合这一标准,而且元祖是那种很容易就能感知的公司,你可以随时可以进行调研,所以就有了对元祖股份的深入分析。

巴菲特致股东的信还没有读完,现在也没法完整的说出喜诗糖果到底是一个什么样的情况,有限的认知也只是限于书籍上的各种各样的提及,而我本身对别人加工过的信息无法完全认同,逻辑上无法自洽,所以一直并没有深入探究过其中的原因。如果从《奥马哈之雾》一书中,第32之雾来看,巴菲特一直称赞喜诗糖果,原因是因为其低资本投入而高回报,而本身巴菲特又具有强大的二次资本配置能力(不需要对喜诗糖果过多的资本投入,每年喜诗糖果的利润交给巴菲特,巴菲特可以创造出年化20%以上的回报),但是喜诗糖果的本身的增长非常缓慢,其税前营业利润从1972年-1991年的年化增长13.23%,1972-2007年年化增长9.01%,1991-2007年年化增长只有4.21%。但是对于个人投资者来说,投资这样的企业能否获得超额的回报吗?这也是需要探究的。

以下是正文,分析过程遵循个人的分析体系,如下:

一、ROE视角

二、股东回报分析

三、财务分析

四、高ROE依靠的是什么?

五、三个基本问题的梳理

六、生意模式

七、行业现状及竞争对手分析

八、风险分析

九、估值及买卖点(若有)

一、ROE初印象

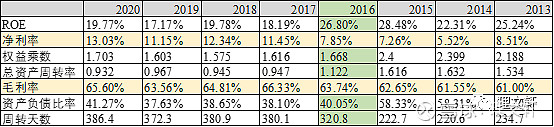

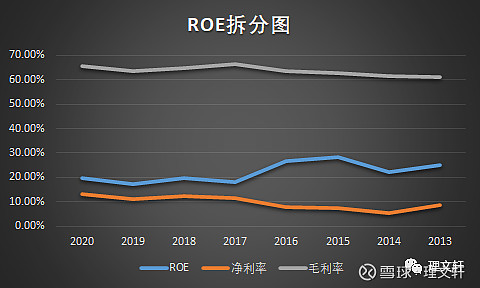

如上图表,公司2016年上市,可以看出:

①上市以后ROE下降,主要是因为权益乘数和资产周转率的降低带来的,2017-2020年ROE均值18.73%,是属于比较优秀的水平。

②近三年毛利率、净利率趋于稳定,中间费用率也趋于稳定,近三年均值52.48%,其毛利率大于60%是我喜欢的生意,但是中间的费用率太高了,这点是需要探究的。

③权益乘数趋势不断提高,资产周转率下降趋势。

二、股东回报

方案一:公司2016年12月发行,发行价格10.16,公众股东6000万股,合计花费约6.1亿,经过这几年公司大方的分红,总共回报2.13亿,截止2021年12月31日,收盘价23.55,合计回报=23.55*6000+2.13=16.26亿,总回报16.26/6.1=2.67倍,年化回报21.66%,略高于ROE的水平。发行市盈率22.98倍,2021年12月31日市盈16.88倍。从股东回报来看,是一个优秀的水平。而且这是收到现金分红不做任何动作的前提下,翻阅了一下元祖的历史估值水平,大部分时候都是处在比较低的估值,这种情况下分红后就买入是最好的办法,所以如果采用分红就买入的办法,收益率应该会更高一些。

方案二:以发行价买入1万股(实际不太可能,此方案仅和分红后持有现金做对比),则买入成本为10.16万,经过分红买入到2021.12.31持有约合1.2万股(以分红当天收盘价买入),按照23.55计算,市值28.26万。总回报28.26/10.16=2.78,年化回报22.7%,比分红持有现金高出1个百分点。

方案三:以上市时开板买入1万股,花费31.36万,到现在变为28.26万,回报为负,这里也再次说明买入的安全边际的重要性。

总之,从股东回报来看,如果买入的是合理的价位,元祖的5年回报还是非常优秀。

三、财务分析

❶ 资产负债表

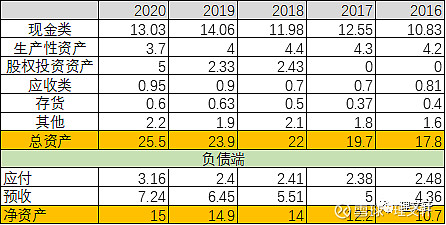

首先简化元祖的资产负债表,如图

注:

现金类:货币资金+交易性金融资产+其他流动资产中的存款

应收类:应收款+应收票据+其他应收款

生产性资产:投资性房地产+固定资产+在建工程+土地+

应付:应付款+应付职工薪酬+应交税费+其他应付款

其他:主要为待摊房租+长期待摊费用

1、总览

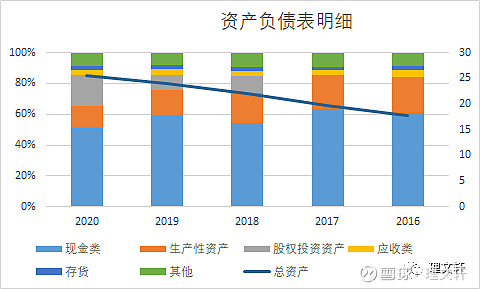

将总资产的结构列图,可以看到:

①现金类资产是公司最大的资产,历年都没有低于50%以下,这样的公司也是我喜欢的,抗风险能力很强。

②生产性资产保持稳定。一方面说明公司维持公司当前业务不需要太大的资本开支,另一方面上市以来都没有大幅扩大资本性开支,到底是公司太过于保守还是由于生意模式所限,根本没法进行资本性开支的支出?这点是需要探究的。经过整个梳理,结论是:公司不具备快消属性的日常消费品,生产的季节性属性较强,也即平常产能过剩,节日产能不够用。公司不进行大规模的资本性支出--即建设中央工厂,是综合了目前的产能和OEM产能下做的最优化选择。

③总体资产结构稳定

2、生产性资产

生产性资产的回报率是逐年提高的,这点是什么原因呢?从数据上看,公司的资产模式是越来越轻的。

可以用两点来解释:①自身工厂的产能利用率越来越高;②OEM占比越来越高。

本来还想对产能情况再做下细致的分析,查看了大量资料,发现这个好像不是关键的点。只需要明确,无论是自有工厂或者是OEM采购,公司的毛利率保持稳定即可。

结合2020年股东大会,董秘明确表示后续不会再新增工厂,那么就算是随着后面的发展,销量越来越大,公司也会采用外协OEM的方式来进行生产。这一点,其实很好理解,公司输出的是品牌,理论上公司的OEM厂商产能是无限的。这点也可以解释公司为什么重资产回报率越来越高的原因:不需要投入大量的资本性投入来建设新的厂房,用OEM的方式来解决产能端的问题,战略上去注重其品牌的培育,这种战略会让公司的资产模式越来越轻。这就是其重资产回报率越来越高的原因。类比的话,可能类似于阿迪耐克之类的品牌方吧。

但是问题也会随之而来,随着销量越来越大,OEM占比越来越高,那么供应链的管理将会是一个大的挑战。好在元祖的生意模式是那种非常缓慢变化的,也即产量销量都不会剧变,唯一一个季节性的冲击公司这么多年的探索也形成了有效的管理模式,所以可以预见的将来,只要保持一贯的OEM采购、要求标准,应该不会发生大的问题。

3、生意模式导致了元祖的应收账款、其他应收款减值风险很小。元祖主要是toc的生意,tob的生意主要是礼品卡采购,这种模式出现拖欠账款的概率很小,其主要的应收款集中在京东阿里这些平台的账期上。

4、存货。存货总的价值不高,但是减值会每年都发生,这和其行业特点有关系。在可以预见的将来,其每年都会发生存货的减值。

5、预收&合同负债。

这个科目是投资元祖的关键科目,甚至可以这样说,如果不是因为这个科目的存在,元祖也没有什么太大的关注价值。所以需要重点分析一下。

我们来看一下元祖因为什么形成的这个科目:每年公司销售出预售卡、券,大部分的客户都会过来提货,但是还是会沉淀下来一部分预售的卡券资金,沉淀资金主要有两种情况:①总有一些客户是不会来提的;②那种面值卡,比如100、500的这种,因为消费不会是完全整数,那么就会导致一些资金的沉淀,比如还剩5块、8块的这种。所以公司的这个科目,是多年来这两部分的叠加导致的沉淀,而且如果公司是良性发展,比如不会跑路之类的恶性事件,那么这部分的预收款项会越来越大。

将预收账款视为一个黑盒子,每年进来的是

①卖出去的卡券。

出去的是:

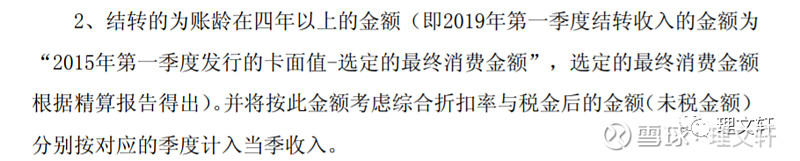

②每年储值卡、节令券预期不会被使用或过期而转收入部分(这部分是2019年做的会计变更)

③客户提货的部分确认收入。

则2018年以后每年的净增加额④=①-②-③,2018年以前每年的净增加额=①-③。要知道的是,②这部分的收入每年其实是可以大致确定的,因为如下

需要知道一点的是,每年①和③的差额越大,意味着每年留存越多,意味着4年以后可以确认的收入越多,至于他们之间有没有对应的关系,我想应该是有的。原因在于,将卡券消费群体看做一个整体,整体的消费习惯不会发生剧变,虽然其中的单个个人消费习惯会有波动(比如突然发现自己还有元祖卡没有用而去消费提货)。所以观察①和③的差额的趋势就有一定的意义,但是公司这些年没有匹罗国资这部分的数据,不是很好观测,但是需要理解这一原理。

所以,预收账款这个数值、占当年营收的比例,这些分析本身没有什么太大的意义,因为是多年累积而形成,这点是和茅台不一样的地方。打个比方,假设茅台和元祖都从2022年开始转变销售模式,先发货后付款,或者现款现货,那么茅台就基本不会有什么预付款余额了,但是元祖的预付款余额会一直存在很多年,元祖的预付款会是一个缓慢的降低的过程。

所以,对于预付款的结论:

①、预付款余额本身没有什么太大的意义,在可见的将来,公司经营不出现恶化,预付余额会越来越大。

②、每年售出的卡券和提货的卡券差额越大,意味着4年以后从预付中确认的收入越多,也就意味着这部分的净利越高(约88%可以记为报表净利润)。

③预付款也好、营收也好、净利也罢,这些指标都是财务上的指标,关键是公司这一生意模式,让公司每年都能提前和无偿占用大量资金。

经过对资产负债表的梳理,可以回答以下几个问题:

1、和之前分析过的苏泊尔一样,为了维持高ROE,大比例分红是必然,也是应有之义。

2、公司资产模式会越来越轻,资本性开支在预期内不会增加,依托于现有两个工厂,溢出产能通过OEM解决。但是同时带来供应链管理的质量控制问题,需要关注。

3、公司的生意模式很优秀。简单一句话来概括就是:公司用客户的钱、供应商的钱来进行生产经营,然后剩下利润,上下两头通吃。这种生意模式是公司的品牌、产品的礼品属性共同所决定的。

4、存货每年都会有贬值风险。如果遇到突发情况,不吃月饼可能性不大,但是突然不吃元祖的月饼倒是有可能,这点将会对其是致命性的打击,不光是存货需要大量计提减值。也即,公司的品牌如果受到损害,对公司的伤害是毁灭性的。

5、因为预收款会一直存在,所以公司的权益乘数会保持高位的水平。

下篇对报表继续进行梳理。