之前对汤臣倍健的护城河作过随笔思考,详见:

之前的梳理更多是随笔性质的,缺少系统性,本篇系统性的深度梳理一下汤臣倍健的护城河。

对于公司的生意模式,思考的越深入,理解的越透彻,最终能形成对公司的一种“洞见”,就算是看懂了一家企业。晨星公司的《投资的护城河》和帕特.多尔西的《巴菲特的护城河》这两本书都对护城河做了一些分析框架的梳理,个人觉得通过其提供的护城河分析框架,可以引导我们去做一些深度的思考。

简单来说,企业的护城河是能够保护企业免受外来竞争的影响,帮助企业在更长的时间内获取更多的自由现金流,是企业能常年保持竞争优势的结构性特征,是竞争对手难以复制的品质。如果企业没有可以保护自己业务的经济护城河,那么竞争对手迟早会撞开它的大门,抢走其利润。

两本书的作者都认为(跟作者都是晨星公司体系出来的有关),真正的护城河来自于:无形资产、转换成本、网络经济、成本优势、有限规模。

下面借助这一分析框架,来对汤臣倍健做护城河的再梳理。

1、无形资产。对于这一部分,应该是汤臣倍健最核心的护城河,我觉得至少应该来源于:品牌和行业的监管(蓝帽子)。

①品牌。

品牌是个说烂了的竞争优势,但是对于我们投资来说,究竟应该怎么来评判品牌到底是不是公司的护城河?

核心的思考逻辑应该在于:这一品牌能不能影响消费者的行为?即:a、在没有特别明显差异化的产品当中,消费者是否愿意溢价支付购买,即人们常说的“定价权”;b、消费者是否愿意重复购买这一品牌的产品。

能兼得这两种情况的,必定是构建了企业的强大护城河。我们以苹果来举例进行思考,在同样配置、同样性能的情况下,消费者愿意用更高的价格来购买iphone,同时,基于苹果推出一代代的iphone,消费者愿意来重复购买其新的机型,这就是品牌是其护城河的典型代表。

具体到汤臣倍健,我们能不能找到证据来证明其拥有品牌的护城河呢?我的答案是肯定的。只需简单的对比一下京东上同类产品的价格或者线下做一下调研,不需要太精确,基本能看到汤臣倍健的同类产品可以卖的比竞争对手要贵而且销量也好,也即它是可以影响消费者进行溢价支付、重复购买,也就是具有定价权。

比如:蛋白粉

可以看到汤臣倍健的蛋白粉有明显的溢价能力,以上选取的都是乳清蛋白做简单的类比,数据不一定精确(涉及到配方的不同,添加的成本不同等等),但是对于定性来说应该够了。

再看一下大单品健力多,截图麻烦,直接看一下每天推荐用量的的价格:汤臣倍健每天的价格为279/240*4=4.65,钙尔奇是同样规格,卖259,每天价格为259/240*4=4.3,move free 益节 274/240*4=4.56,澳佳宝369/240*2=3.08。可以看到基本是汤臣倍健最贵的,有明显的溢价。

以上这些,对于定性汤臣倍健有没有定价权,我想应该是足够了。

我们来做一下消费情景假设来辅助思考,以健力多为例:

家里的老人,因为关节不好,经常有疼痛,但是又达不到去医院的地步,那么找一款保健品进行维护一下吧(产生消费需求)。这是要入口的东西,选一下牌子的吧。

a:没有接触到汤臣倍健,购买其他牌子;

b:汤臣倍健,嗯,挺好,好像之前是姚明代言过的,是个大牌子,再看一下产品介绍,有蓝帽子认证,有国家给咱们背书,信得过。

b1:再看价格,一看价格,比同类的产品要贵一点,但是贵一点就贵一点吧,毕竟是入口的东西,大牌子的产品还是信得过,促成消费;

b2:或者一看价格,这么贵,再看一下发现了同样有蓝帽子的但是没听说过的牌子,价格要便宜很多,反正都有蓝帽子,都是国家背书,选没听过的牌子吧。

再接下来是重复消费的情景:

a:家里老人之前吃的那个叫汤臣倍健or其他牌子的东西,老人说不好用,差评,以后不买了,不吃这种智商税的保健品了or换个牌子试一下;

b:家里老人之前吃的那个叫汤臣倍健or其他牌子的东西,老人说挺好,关节不怎么疼 了,有点效果,那再给老人买点,每年的这个保健品当子女的就给老人包干了吧。

以上就是基于日常生活假想的消费场景,应该大差不差就是这种框架。

基于其上,其实产品力、渠道优势也是其品牌构成的一部分,产品能够到达消费者,有用有效果是促使消费者重复消费的关键点。

但是产品力本身并不具有相对竞争优势,或者说产品力更多的是品牌优势构成的一部分。产品力的优势并不能阻挡其他竞争对手,你做的好别人也可以做的不差。我将产品力归类为品牌优势的组成部分,是内核,没有产品力,就没有品牌优势;

而渠道优势,长期来看,竞争对手都是可以攻破的,竞争对手只要付出时间成本、金钱成本等是可以追上的,鉴于当下汤臣倍健所拥有的线下强大的渠道优势和线上相对领先的渠道优势,所以渠道优势我归类为暂时性的、短期的护城河。

总结下来,汤臣倍健的品牌护城河可以归纳为:

渠道优势(短期护城河)+产品力+品牌力,这三点共同构建了汤臣倍健的品牌优势这一长期护城河,其具有影响消费者决策的能力,其品牌优势对于汤臣倍健来说就是其最重要的护城河。这一品牌护城河决定了其产品具有定价权,具有可以促使消费者重复、溢价消费的特点。

②行业的监管

最近又细致的将《保健食品注册与备案管理办法》等相关的文件翻阅了一下,也进行了诸多思考。

可以说行业的监管态势,是汤臣倍健能否长期走向千亿甚至更高市值关键的影响因素,正是因为行业的强监管,造就了到如今国内的保健品品牌能一口叫得出响亮名字的只有汤臣倍健一家。如果说成就今天汤臣倍健拥有的品牌优势护城河最大的外因就是我国国内保健品严监管,一点都不为过。

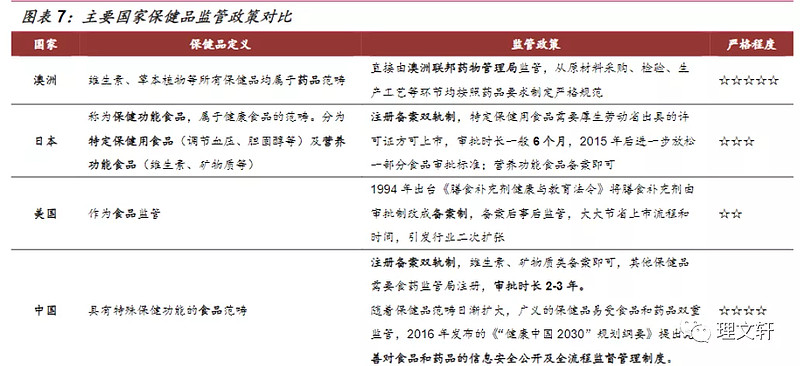

我们先来看下各个国家保健品行业监管的基本情况:

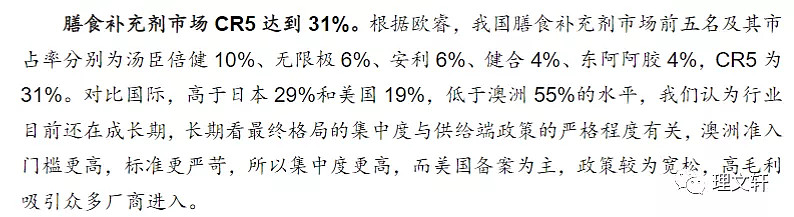

可以说最严的是澳洲,最宽松的是美国。下面这个引用研报的数据如下:

其实并不难理解,宽松的监管会让整个行业处于一种类似完全竞争的格局,那么这势必会将整个行业的收益拉回到平均资本回报上面,这是资本的特质所决定的;而强监管,会给整个行业构建一条天然的护城河,导致外来的资本短期很难进入这一行业。

具体来分析,目前我们国家采用的是注册备案双轨制,对于备案来说,目前只要是保健食品原料目录里的原料进行生产,备案即可,基本没有门槛。而注册证要求严格,期限3-5年不等。

而对于我们的投资汤臣倍健来说,好消息就是,现在目录涵盖较少,只有补充维生素、矿物质合计82种再加辅酶Q10、褪黑素、螺旋藻、破壁灵芝孢子粉、鱼油五个原料合计一共87种,而且大部分是维生素和矿物质,也就是说采用这些原料的保健品,只用进行备案,理论上采用备案制的这些产品已经是类似于完全竞争的市场。因为所涵盖的品种总体较少,只要企业加大差异化推出非目录中的保健品原料,推出注册制的新品种,是可以凭借差异化的优势保持领先的。

所以对于目前来说,汤臣倍健凭借注册批号的产品先发的优势,再加上行业监管的目前态势,这种护城河还是存在的。

需要我们持续关注是,随着时间的推移,如果注册后面全面向备案制演变,那么这一护城河将会被填平直至没有。这点看下美国的监管政策发生改变后,行业的大致发展就可以预计到了。

总结下来:

行业的强监管成就了汤臣倍健长期的护城河,而未来强监管的保持有利于这一护城河的稳固甚至加强,而监管的放松,即后期推向备案制,将削弱这一护城河,降低汤臣倍健的竞争优势。

需要知道的是,监管的放宽,可能是对整个行业或有利或不利,但是对于投资汤臣倍健来说,是肯定不利的,这点需要锚定。

2、转换成本

理论上来说,汤臣倍健是有微弱的转换成本的。根本的原因在于,保健品是兼具食品和药品属性的消费品。

对于新用户来说,随着消费升级或者说是消费水平的提高,大众对于保健品行业的认知是在进一步提高的,所以大众的接受度也在进一步提高;而一旦用户使用了产品,如果使用了以后有效果,那么就会形成微弱的转换成本,这一转换成本在于:

一个是我吃了半年或者1年而且有一定效果的保健品,如果有另外一个宣称同样功效的保健品让我来选购,我需要考虑的是,这个新的保健品是否会有用,我需要付出时间成本来检验,需要承担万一无效而带来的沉默成本,而新产品能给我带来的收益可能只有价格的便宜。

所以从这点来分析,对于功能性的保健品,汤臣倍健是具有一定的转换成本的护城河的。这一转换成本的护城河,应该是具有我国特色的一个护城河,是因为保健品行业发展乱象及纠正所导致的群体认知。试想一下,对于发达国家全民保健品接受程度都较高的现状,只要成分厂家都一致,这种转换成本的护城河应该就不会存在。

总结一下:

对于重功能的保健食品,汤臣倍健拥有转换成本的微弱护城河;对于轻功能、食品化、快消化的vds,不存在转换成本的护城河。

3、网络效应、成本优势、有限规模

这三点,我觉得对于汤臣倍健来说,都没有比较优势。这些优势对比竞争对手来说,也都是比较容易做到的。

小结:

通过前面的梳理,总结梳理汤臣倍健的护城河,归纳一下即为:

渠道优势(短期护城河)+产品力+品牌力共同构建的强大品牌护城河,我国国情决定的行业强监管护城河,以及重功能的保健品所造就的转换成本护城河,即品牌护城河+行业监管护城河+转换成本护城河,这三大护城河共同构建了汤臣倍健的优势地位。

那么总结归纳了其护城河的来源,对于长期视角来看待汤臣倍健,就会有不一样的视角,也即:凡是加固其长期护城河的管理层资本配置行为,就是有利的,哪怕短期会对造成业绩波动;凡是削弱其护城河的管理层资本配置行为,哪怕是短期有利长期也会降低其竞争优势。

进而我们再通过这种护城河视角,审视一下近两年管理层的战略和行为:

①收购LSG。作为已经是知名益生菌品牌的lsg,收购过来以后,借助于汤臣倍健的强大线下渠道优势和相对优势的线上优势运作,具有品牌协调效应,长期来看会加宽品牌护城河。

②线上线下渠道一体化改革。虽然不是很明确管理层到底是怎么进行改革的,但是从这种动作来看,方向肯定是为了加强渠道的建设,即加强渠道护城河。虽然短期来看已经影响到了经营的业绩增长,但是长期来看,如果改革成功,对于渠道护城河的加宽绝对是有利的,按照上面的总结,加宽渠道护城河,也即意味着在加宽品牌护城河。

③产品的方向上。个人对于其管理层往轻功能的食品化、快消化、高频化方向的发展持保留态度,这相当于是在向汤臣倍健缺乏竞争优势的方向去走。虽然大家都在说往这个方向上是万亿的蓝海,但是个人并怎么看好,我更觉得这个方向万亿是有可能,但是可能是红海:高利润+没有门槛,长期来看会拉低汤臣倍健的回报率,进而削弱其护城河。

反而公司应该做的是往功能性的保健品去发力,加大研发的投入,拓宽公司的sku矩阵,加固公司的长期竞争优势。

以上是对汤臣倍健护城河的系统性分析,只有锚定了生意的本质,对公司有深刻的理解,才能为自己的长期持有打牢地基。