不少物业投资者对物业公司的增值服务非常关心,这确实也是物业投资的想象空间所在,非常重要。同时,这一块也是饱受争议,也存在许多认知的难度。投资物业公司,不仅限于当下已经开展的增值业务,还看重远期更多尚未出现的业务,而当下的增值业务将来也可能随着规模的增长取得更好的效益。个人愚见浅谈住宅物业的增值服务业务:

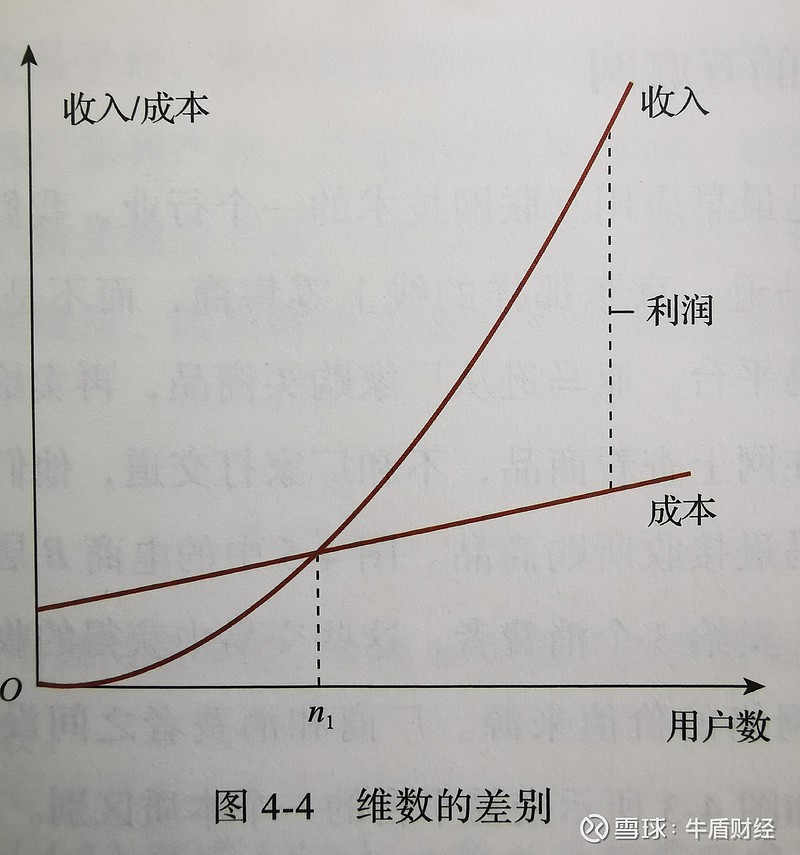

上图是最简单的教科书规模效应的经济模型。物业公司的规模重要不重要,首先看它能否产生规模效应。增值服务是否有具有规模效应,需要分业务来看:

请容许我给业务创新几个的划分类别:1单社区规模效应业务。2泛社区规模效应业务。3全社区规模效应业务。

一、单社区规模效应业务,这类业务的开展范围,服务对象基本限制在某个社区之内,该社区的规模如果能扩大,则规模效益越好,但很难延伸到该社区以外。

比如上半年,国家发布的文件,支持有条件的物业开展社区托幼、养老等业务。像托幼业务,所谓的有条件,最大的条件就是小区规模,里面有多少托幼的需求。只有3个小孩需要托幼,为3个孩子请1位托班老师成本就高,如有30个孩子,请3个托班老师,这个业务就有条件开展了。这类业务比较难延伸到小区之外,物业公司大不大没关系,关键是小区大不大。

二、泛社区规模效应业务,这类业务的服务范围不限于社区之内,可以扩展到社区周边或来往于本社区的非业主。比如一些繁华地段,在白天很多业主外出工作之时的空余车位,或小区建设的时候空余的备用停车位,或尚未售出的停车位,对外收费开放。这类业务的规模效应如何其实更多取决于小区的地段,周边环境与资源等,跟物业公司的规模也没多大关系。

三、全社区规模效应业务,这类业务可以在该物业公司旗下的所有小区协同开展,具备全域规模效应。

比如碧桂园服务在2021中报提到的社区传媒服务,社区越多,广告位越多,广告受众群体越大,社区传媒的价值也就越高。这类业务会随着物业公司的规模扩张产生规模效应。

以上三类业务,目前以第一、二类增值服务为主,第三类增值服务占比小。人类的实践活动不可避免的要受到社会条件,实践水平的限制。前两类服务对科技,对互联网技术的要求较低,所以在时间上会优先开展,而第三类业务是只有在互联网全面普及的社会才好展开。科技赋能,互联网加持之下,第三类业务可以说是物业公司未来业务的新物种,随着时代的发展必然还会诞生其他第三类业务。这是未来的事情,尚未发生,谁也没看到,所以争议很大。有人认为物业公司占据“地利”优势,有人认为互联网公司更有“互联网”基因。个人认为有两种可能:1将来诞生的新业务形态,有些业务物业公司更有优势开展,有些业务互联网公司更有优势开展,并非你死我活关系。2一些业务会在物业公司和互联网公司的合作之下完成。

除了规模效应对物业增值服务的贡献,协同效应也是物业公司开展增值业务具备的一大优势。物业本身就一直在小区为业主开展各种服务,将来随着社会的进步,人们对美好生活的向往永不停步,当业主又有新的服务需求时,物业公司就顺带再多提供一项增值服务,很容易获得协同效应。比如现在的社区团购业务,美团,拼多多,阿里等公司在社区团购的最后一站很好的合作对象就是物业公司,物业公司只要腾块空地设个点,物业人员稍微照看,带来的成本增加很小,增量的营收和利润就来了。而且物业公司非常主动,假如一项新的增值业务小区条件支持,能够产生正向收益,那就开展。如果小区条件不能支持,可以选择放弃该项增值服务。天下小区那么多,各小区情况各异,基础服务必须做,增值服务可根据小区情况因地制宜开展。

物业公司能否理解为“私域流量平台”?在未来是有可能的,在当下还不是。流量平台得具备全域规模效应,协同效应,甚至是“双边效应”或“梅特卡夫效应”。

协同效应物业公司比较容易获得,大小物业公司都能做。全域的规模效应只有上述第三类增值业务具备,只有大物业公司能做。

双边效应的获得要看具体物业公司开展业务的模式,比如物业公司作为一个平台,开展房屋租赁及买卖业务,物业公司越大,掌握的需求方资源和供应方资源越多,对于买卖双方的价值都会越大。这样的话它的竞争对手就是“贝壳”这类互联网公司。社区家政服务请保姆,物业公司可以作为平台,撮合成交,那就具备双边效应。这类业务也是规模越大的物业公司越有优势。

“梅特卡夫效应”目前在物业公司身上看不到。

所以,物业公司目前只具备很少的互联网属性,将来能不能成型要看未来开展的增值服务的属性。

住宅物业的商业模式最神奇之处也是很稀缺之处在于“请神容易送神难”。不像自己家里请个保姆,满意就留,不满意就赶走。要赶走一个物业公司得成立业主委员会,要政府审批,然后业主得团结,还要组织投票,如此复杂的流程带来这种奇葩的“客户粘性”,导致业主很难主动换掉物业公司,一般物业公司服务合同到期了就自动延续。但是反过从物业公司角度看,物业公司就很主动,这个小区赚钱,合同到了我就继续干,这个小区要是不赚钱,合同一到拍屁股走人,轻资产模式经营的物业公司来去自如。

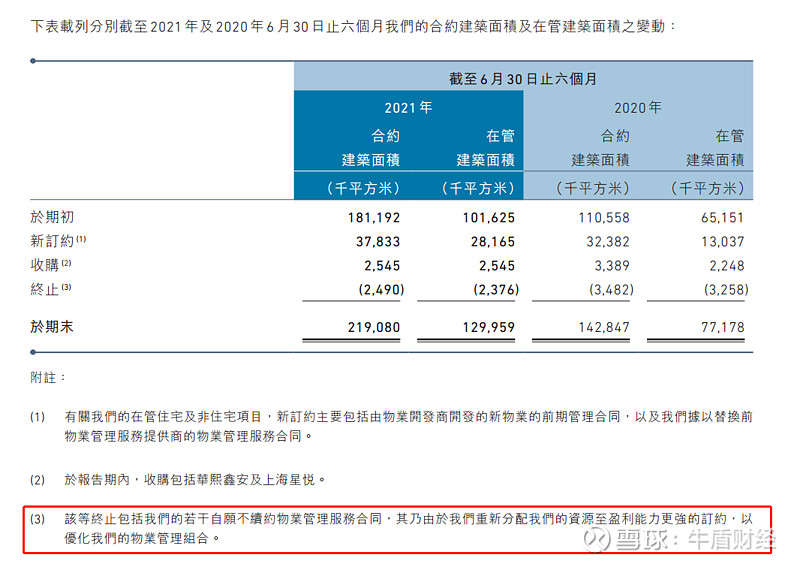

根据上图,旭辉永升服务2021年中报的说法,不续约面积2490千平方米,其中一些项目并不亏钱,但公司要把资源分配到其他盈利能力更强的项目上。

在今年“地惨”危机之下,物业与地产齐跌,物业的稳定性和永续性经营模式其实提供了很好的安全垫,投资不会在这轮危机倒下的优质地产公司旗下的物业公司其实很安全。甚至那些看着母公司有暴雷风险的物业子公司,由于估值已经被压到母公司破产价,到时候肯定有些母公司不会真正破产,有很强的预期差,后面估值修复带来的收益也会非常可观。 $碧桂园服务(06098)$ $融创服务(01516)$ $中海物业(02669)$