在说重疾险之前,先把的专栏文章贴一遍,避免保险小白们get不到关键点。

点击下面蓝色字体看文章

建议大家先看之前的文章,然后理解这篇文章就不会有大问题了,不会反复问些已经写过答案的问题。

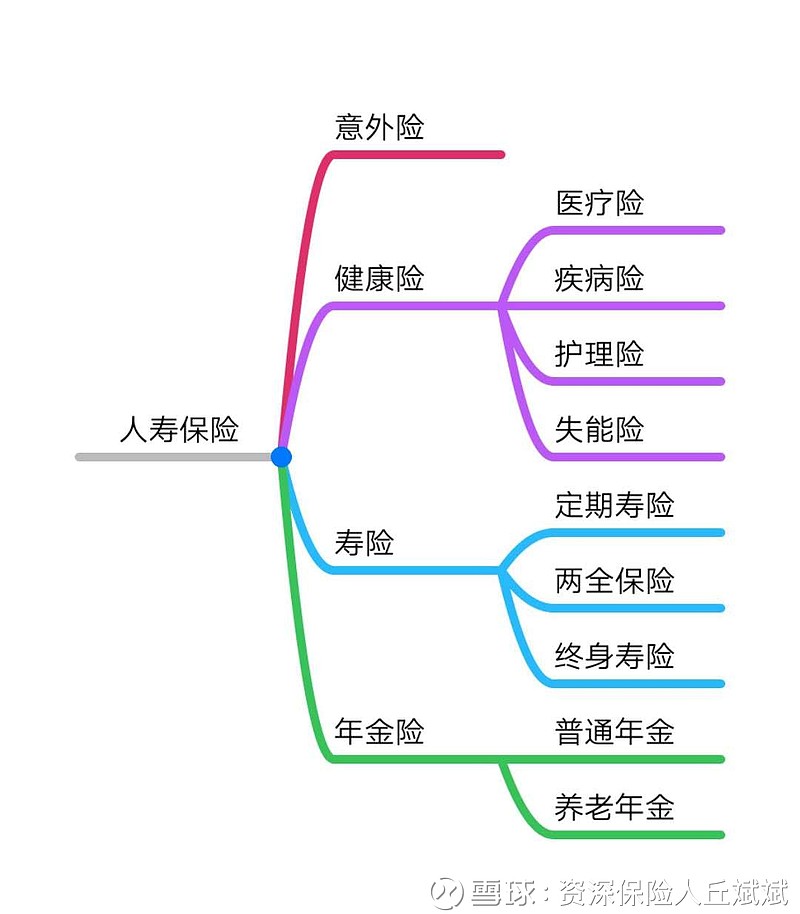

一、关于人身产品的分类

目前保监会还没有改人身保险产品设计规范的前提下,人身保险产品就是这么分类的,这个在之前的专栏文章也有写过。目前大家最关心的健康险,可能还会出现医疗意外险,但是目前还没有正式定论,属于讨论稿。

二、关于健康险中大家最常见的医疗险和重疾险的区别,请大家去看前面的专栏文章。

简单的说,医疗产品报销医疗费用,重疾产品一次性给付重疾保费。

三、重大疾病保险产品的价值

1、功用:主要作为收入补偿产品,由于重疾发生后的医疗和恢复周期都很长,被保险人此时会失去工作收入,有可能还有营养费、医疗费、护理费等一系列附带损失出现,重疾保险金可以对冲部分收入损失和疾病附加损失。

2、保额:根据功用来说,原则上,重疾产品的保额应该为年收入的五倍以上,因为重疾的五年康复率,决定着未来的健康情况,一般来说,五年可以康复的,短期内复发的几率比较低。但是在保额的计算上,又是综合看的,和收入、其他保障情况、人身保额等要综合来看,和支付能力也很有关系。一般人,重疾的保额不应该少于30-50万,当然这个保额也许在未来不够用,不过目前的经济状况很大程度上决定了保额的多少。

四、不同重疾产品的选择

1、从周期上分为短期产品和长期产品

期限长短,主要涉及到续保问题。短期产品停售以后,无法续保。短期产品续保同样涉及到健康核保问题,一旦身体不符合投保条件,就会造成无法续保。长期产品因为投保后不再涉及核保问题和停售问题,会有较长周期的可靠保障。

结论:短期产品适合身体健康的儿童和年轻人。长期产品适合30岁以上或者身体情况并不是特别理想的人。

2、消费型重疾和返还型重疾

这个概念实际上是销售人员强加的,便于普通客户理解。

消费型重疾,就是在保险期间,发生了约定的重疾,一次性给付重疾保险金的产品。给付后,一般情况下保单失效,或者根据合同约定,有多次给付责任的产品继续对未给付的疾病种类有效保障。

返还型重疾,其实是消费型重疾产品+寿险产品的组合,例如把两全保险或者终身寿险作为主险,提前给付重疾作为附加险,或者是额外给付重疾作为附加险。

所谓提前给付重疾,是作为附加险的重疾产品和主险的寿险产品共用保额,一旦发生约定保险责任,一次性给付保额,保单终止,无论是重疾责任或者寿险责任。

所谓额外给付重疾,是说重疾的保额是单独的,一旦发生重疾,首先给付一次重疾保险金,在这之后,如果被保险人身故,则再给付一次身故保险金,主险的寿险产品和附加险的重疾产品相对独立。

这么说可以看出:所谓返还型重疾,无非是两款保险产品捆绑销售了,所谓的保费返还,不过是寿险产品在发挥作用,而重疾保险的责任始终没变,所以这类产品必然比纯重疾产品要贵,因为多了一份寿险责任,也就要额外花费一份保费。

结论:原则上说,一般人选择消费型重疾产品就可以,因为消费型重疾产品性价比高,杠杆率高,更加符合保险的基本保障概念。短期产品一般都为消费型产品。

但是家庭的主要收入来源者,由于本身需要寿险保额,也可以选择有寿险责任的“返还型”重疾产品,这样可以减少购买纯寿险产品时候的保额限制或者核保限制。

3、关于保障疾病种类

关于重疾数量:中国保险行业协会规定了25种重疾为所有公司重疾类产品中必须承保的,这25种重疾涵盖了96%以上的发病率。其他更多的疾病种类的承保,都属于锦上添花,有公司重疾产品保障疾病类型高达100种以上,其实在费率上的影响并不大,只是对被保险人来说,保障的范围更宽了,是个好事儿。但是不用纠结于疾病种类数量的问题。

关于轻症重疾:所谓轻症重疾,就是也属于比较大的疾病,但是还没有到重大疾病的程度,所以叫轻度的病症重疾,这些保障的疾病,大都是常见的。比如由于心梗做的支架,就属于轻症重疾,而不符合重疾的定义,重疾中要求开胸手术才算。所以轻症重疾是非常有必要的,如果产品中有更多的轻症重疾保障,一定要选择。

多次给付重疾:所谓多次给付,是把承保范围内的重疾,根据发病的病理病因,分为四五个类别,每发生一个类别的重疾就给付一次,最多到所有疾病类别都给付。这类产品经常被销售用来夸大保额。在实际医疗中,一个个体罹患多种重疾的比例并不是很高。这类保险责任并非没有必要,但是要在实际中看,多次给付重疾比一次性给付重疾在保费上贵出了多少。如果比例不高,是可以选择的,如果太贵,则没有必要了。

五、关于不同重疾产品的选择

1、儿童:建议选择一年期重疾产品,一下选择长期重疾产品没有必要。

原因主要因为应该本着先成人后儿童的原则,保费的支出应该更多倾向成人(家长)。另外,随着保险的发展,未来还会有很多更好的产品,家长完全没有必要一次性给孩子买一大堆保险产品。

关于儿童保险的选择,可以看:

儿童一般只需要:意外、医疗、重疾三类产品即可。儿童的重疾类型产品,买到18岁成人或者22岁毕业即可,剩下按照年轻人的思路来重新梳理规划购买。

2、年轻人:刚工作-结婚前,身体较好

如果身体健康,较少烟酒嗜好,这个阶段,因为收入水平不高,仍然以短期重疾为主,一年期重疾产品便宜,性价比高,可以获得较高保额的保障。

3、已婚--已育:

这个阶段,由于家庭责任增加,面临上有老下有小的局面,开支也较大,但是健康状态在下降,一般在30岁-35岁前后,建议短期重疾产品和长期重疾产品叠加购买,一方面确保保额充足,一方面降低成本,同时防范身体健康情况的下滑导致核保的困难。

4、35岁-40岁:

这个阶段必须购买长期重疾产品了,如果家庭经济条件比较紧张,可以选择消费型长期重疾产品,比如弘康的健康一生A,对于经济条件较好,或者是家庭的顶梁柱,需要寿险保额,或者由于亚健康,需要人工核保,只能选择线下产品的投保人,则可以选择“返还型”重疾产品,一方面增加寿险保额,一方面通过人工核保来提高购买可能性。

5、45岁以上:

进入重疾产品的购买困难期,这个时间如果还没有购买重疾产品,则产品性价比越来越低,杠杆率也非常低,不建议再购买。高龄人群可以考虑防癌产品,获得部分保障。

六、重疾选购中的十项基本原则和技巧

1、先成人后儿童:这个原则说过很多次了,不再赘述。

2、先保额后保费:先考虑保额充分,获得足够保障,比如用短期重疾和长期重疾搭配来提高保额,降低保费成本。

3、先有后优:不要期待有完美的保险产品,从无可能,一定要先有保障,再不断优化保障。

4、购买的产品越纯粹越好,不要或者少买混搭保险责任的产品,例如购买万能险来增加重疾保额,这种思维是本末倒置。

5、先网销后线下:网销重疾产品的性价比高于线下产品,主要是费用率低,但是线下产品有人工核保,可能一些网销产品无法达到健康要求的人,只能考虑线下产品。

6、短期产品看性价比,长期产品看品牌:购买长期产品,必须找一家可靠的保险公司,尤其是服务好的公司。

7、同期投保:如果身体有健康问题,需要人工核保,建议同时向多家公司投保,选择给出核保条件最好,产品性价比最合适的公司来投保。

8、多家投保:可以在多家保险公司投保,比如一家买短期产品,一家买长期产品,多家投保的好处还有分散风险的作用,同时不同的产品,也能扩大保障责任和范围。

9、慎选海外产品:香港等海外产品慎重选择,一方面是理赔的复杂性,一方面是跨地域的不便捷和成本的增加,再加上律师成本、外汇转换限制和成本等方面的影响,重疾类产品,不建议在海外购买。

10、综合考虑:在购买重疾产品的时候,一定和既有的保障、经济能力、家庭结构等因素结合起来综合考虑,不要妄图一次买到位,如果年轻,可以不断调整和增加保额,一方面是收入的增加带来保额需要相应增加,支付能力也会提高,另一方面保险产品也在迭代更新,总会有更好的产品出现,所以在健康条件允许的情况下,可以逐步增加保额和选择产品。有些买的不合适的产品,可以退保或者减额交清。

最后还要提示各位:保险购买是个复杂问题,不要冲动购买,也不要光听销售人员忽悠,还是要慎重选择,因为选择有成本,退保有损失。保险购买要综合考虑,量力而行,五年左右要审核一遍既有保障,看看有什么新产品,哪些保额需要调整和补充。

其他未尽问题,欢迎各位留言交流。