美国商业地产马塞里奇房产(MAC)投资价值分析

分享人:@时间的玫瑰qf

第一部分:分享环节

大家晚上好。因为美股资料比较少,而且我们现在接触不到管理层也接触不到当地的一些商场,所以只能凭常识判断,可能有一些不到位的地方,请大家结合自己的情况进行分析。

今天分享的公司是做商业地产REITs的Macerich。美国的REITs有很多,他们有一个特别好的地方,就是每年挣的90%-100%的利润都要求分红,在国内A股和港股是看不到这一点的。

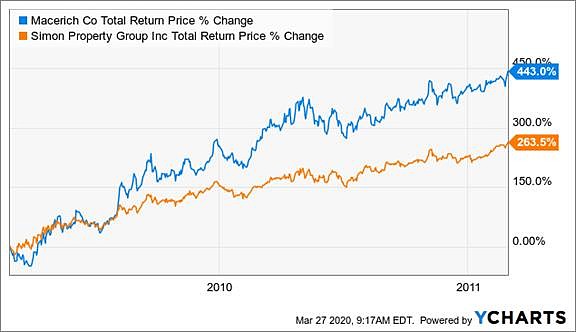

2008年至2009年的危机,MAC以类似的方式出售了股票,每个人都在呼吁关闭购物中心。然而,MAC仅用了24个月的时间便使价值翻了两番。

市场严重低估了房地产投资信托的持久性。市场看到房地产问题,房地产投资信托基金减少了股利,因此被抛售。在接下来的两年中,结果出现了,而且效果还不及市场预期。房地产投资信托基金并未申请破产,而是恢复了支付并开始增加股利回馈,增长开始飞速增长。尽管跌幅更为严重,但房地产投资信托基金的复苏也更为强劲。

现在,市场再次犯同样的错误。他们担心房地产投资信托基金,因为许多房地产信托基金仅收取4月份租金的一部分,一些房地产投资信托基金减少或暂停了其股息,因此市场一直在担心。与2009年一样,这些问题只是暂时的。一年之内,他们将成为后视镜,将恢复/提高股息,现金流量将改善,房地产投资信托基金将重新回到增长模式,从而使市场竞相追赶。

MAC属于shopping mall的商业地产的REITs,其中较大的只有三家公司,一个是 SPG(西蒙地产),一个TCO,还有MAC。在美国也有很多其他REITs,包括数据中心的,医疗的,工业的,还有娱乐地产的,他们都将每年赚的90%多的利润通过分红的方式回馈股东。

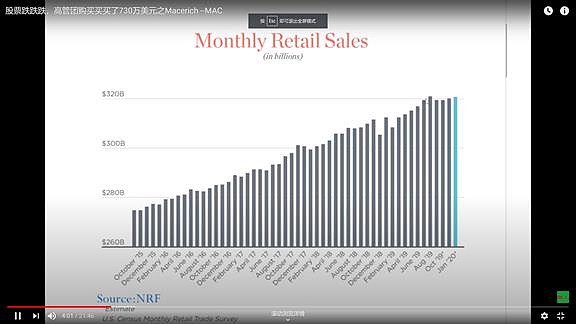

上图表明美国的线下零售商业,还是每年增长的。虽然线上的亚马逊等一些电商特别发达,但线下的还是在增长。商业地产是不可能完全消失的,他应该是一个长期存在的商业形态。

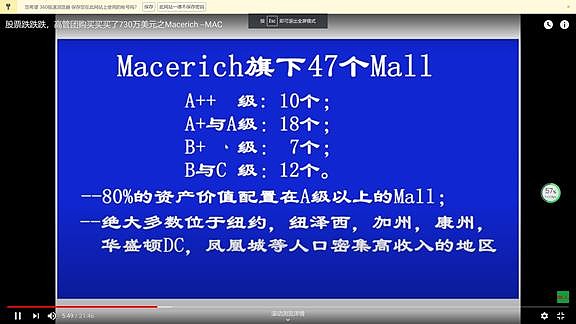

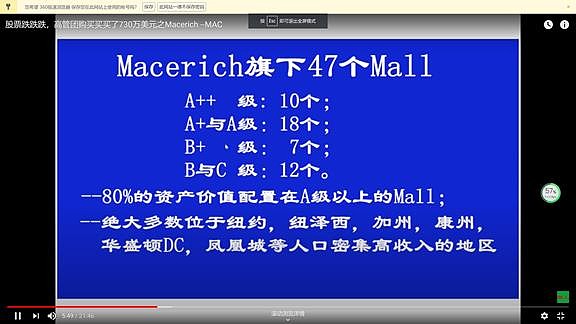

MAC有47个mall,然后 A级的10个,A+级有18个,B+级7个,BC级12个,绝大部分商业都是比较好的,在一些富裕的发达城市。

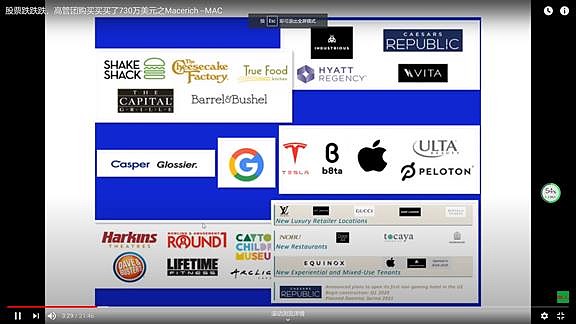

他的客户也是比较长期的优质的,包括特斯拉,还有Google,都是10多年的一些客户,所以在这次疫情中拥有比较强的抵抗力。

MAC的管理层都比较资深,拥有20-25年的从业经验。

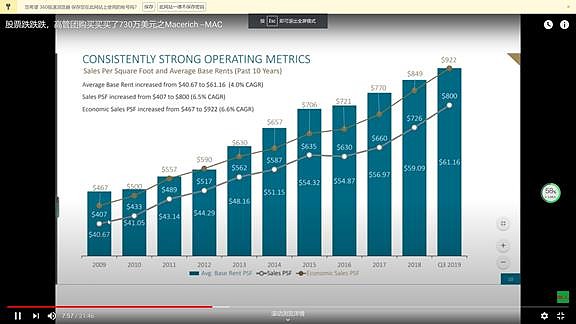

上图是MAC从09年到现在的租金情况,可以看到每平米的租金稳步上涨,所以他经营管理比较良好。

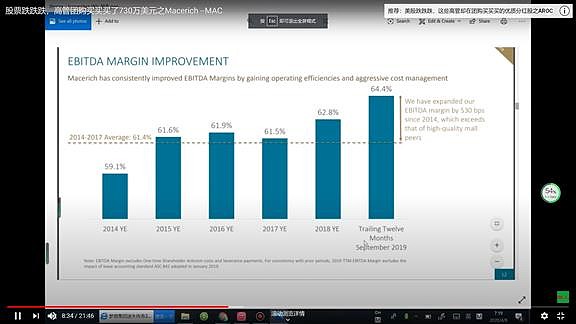

EBITDA这几年也在不断提升。

开始研究这个公司时,发现MAC股价从2017—2018年,就是疫情发生前股价就往下走。当时觉得挺疑惑的,这公司是不是经营不善呢?后来发现他管理层这几年做的事情就是把他的低等级REITs卖掉,然后不断向A级和A+级集中,换成更优质的资产,所以他们没有太关注股价的短期利益。

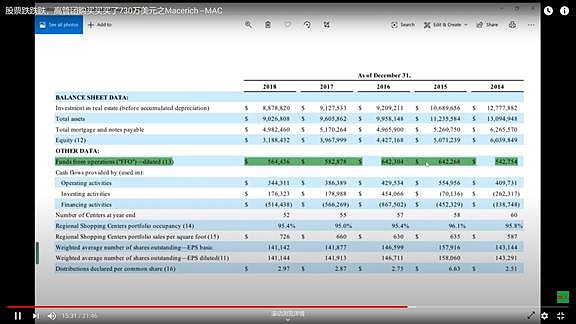

从下面这张图可以看到,他之前是70个商业中心,后来集中到52个,现在只有47个,他一直在处理他的低等级的商业中心,每平米的租金都是上涨的,但是净利润和营收都有下降,这可能也是过去两年股价下跌的原因,疫情前,管理层也提到过20-21年是mac的业绩拐点。

美国的商业地产的估值主要看AFFO营运现金流,也可以和股息率相结合。

FFO主要指营运现金流 FFO=净收入-从房地产出售中的资本利得+房地产折旧费用。调整后的AFFO=FFO-正常的及经常发生的资本支出、租客改善和租赁佣金的摊销-租金的直线摊销。

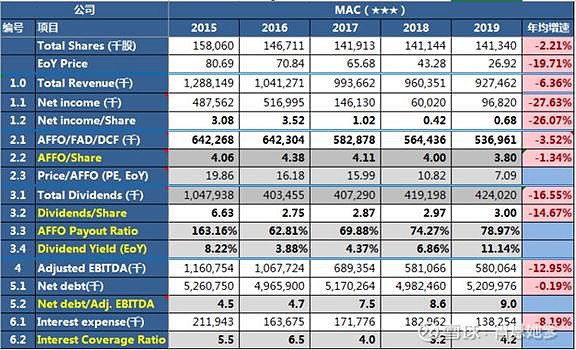

从前几年的财务数据来看,他的AFFO比较稳定,所以还算一个不错的公司。

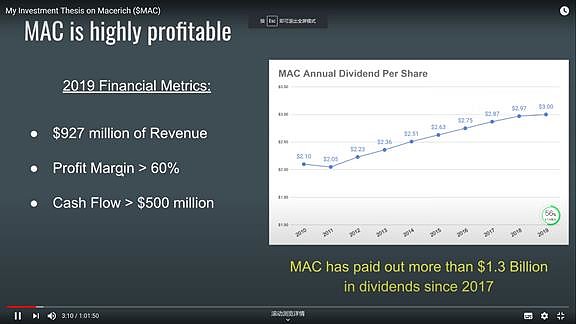

MAC这么年的分红是非常厉害的,前两年的分红都在三块钱左右,按照底部跌到5块钱计算,分红达到40~60%,这个股息率是非常高的。按照现在股价的话,都还有接近30%的分红率。这样一个公司,未来一两年恢复经营的话,潜在的回报率是非常大的。一个稳定20%-30%股息率的公司,股价肯定是会快速上涨的。

高管也是一路买一路被套,从31块钱一直买到了5块钱。这几个美国商业地产上市公司里面,MAC是高管是买的最多的。SPG的高管也在买,但没有MAC买的这么疯狂,所以高管是认为他的价值是非常低估的。

我们可以查到之前西蒙地产是要90块钱收购MAC,但是MAC的高管拒绝了,现在估计很后悔。西蒙地产今年2月份以52美元要收购TCO,前面讲了,也是一个做REITs不错的公司。52美元,相当于15倍的2019年的TCO的盈利现金流。

从历史上看,MAC和TCO的交易价格非常相似。五年前,MAC的交易价格实际上略有溢价,而在2018年中期,MAC的交易价格开始下跌。

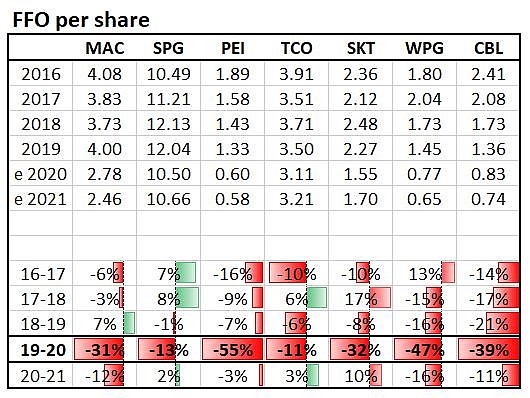

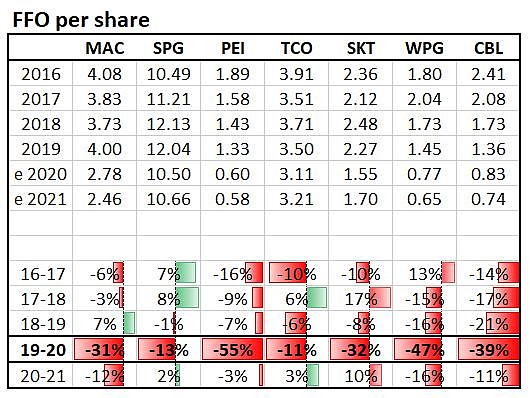

在FFO/份额方面,MAC和TCO也非常接近。MAC 2018年报3.73美元,2019年报3.54美元.TCO报告2018年报3.71美元,2019年报3.50美元。

从历史的一个股价表现,只是18年的中旬是因为MAC的一些业务进行一些置换,所以导致的股价会低于TCO,但是从他的一个营运现金流来说都是比较接近的,所以这两个公司实际上可以价值可以类比,如果是SPG买了TCO是52美金,我们也可以认为MAC是值50美金左右的,包括他管理层在一些讲话中也是认为他MAC的潜在的一个价值是52美金。

疫情前每股FFO 19年报中管理层给出的2020年指引也是每股3.4~3.5之间。即使按比较悲观的10X估值,MAC也值34~35美元一股,比较正常的估值12-20 倍AFFO,可能会到四五十块钱。

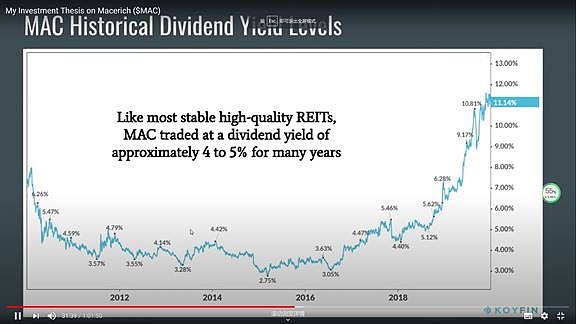

这是MAC历史上的股息率的走势,基本上4~5%居多,前两年是因为他业务的转型,市场不认可,所以股价跌成11%的股息率了。

2020年Q1的电话会议:股息从2019年3元减到2元,这2元是每个季度发放1毛钱加 4毛钱股票,因为现在抵抗疫情,需要一些现金流,保证公司能活下来。会议称4月只收到26%房租,5月8日之前收到18%房租,没有减房租,已经开启了13个,5月中旬再开33个,6月中旬全部开放。人们预计会出现报复性的消费,spg管理层预计1年后商场恢复正常。

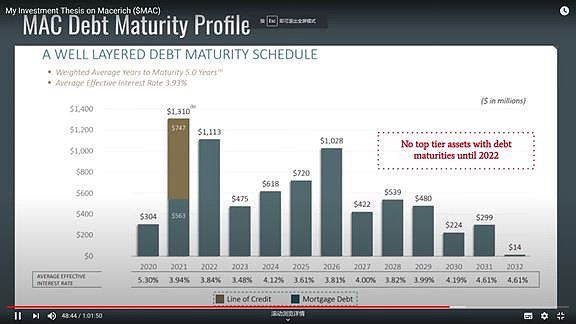

从公司的经营看,这几年的分红都来自营运现金流的派息,所以经营上还是比较稳健的和能够持续的。之所以他的股价比别的商业地产要跌的猛,是因为前几年业务的调整带来的负债率和杠杆率比别人高。为什么股价这么低迷?现在市场的争议比较大,前两个月股价在5-8元来回震荡了很久,然后这段时间才反弹的,市场认为他已经快破产了。但是我们看数据的话,他在手现金有7个多亿,然后从2020/2021年的债务来看,就算收15~20%的租金,也能够撑两年。

现在特朗普大放水,总共放了两次水,前两个月2-3万亿美元,最近又放了1万亿美元。放水对于中低层的企业或者是居民都有一些补贴,所以租金交不上的风险也在缓解。从美国的法律来看,如果租金是不可能豁免的,那可以坚决追溯这个租金。 如果是租户破产了,这个租金的追溯是可以排在其他的债务前面的。

MAC的各个商业中心的租金的债务是隔离的。比如说一个低等级的商业中心,他的租户商业倒闭了,不会影响其他高等级的运营,他是互相隔离的。所以从我认为MAC2008年经济危机他都能活下来,这一次的冲击我认为是比08年经济危机要小的。而且经过2008年的教训后,这些商业地产的杠杆率是比08/09年要低的。如果08/09年都能扛下来,而且两年之内反弹了4倍,这次也很大概率是一个错杀。

最近一两周这几个商业地产连续涨,从底部起来快一倍了,但是距离历史的高位还有很大的差距。现在从市场的预期和不确定来说,应该比三四月份要缓解了很多。比如说6月中下旬,所有的商业都会开起来,然后人们对新冠的忧虑也没有之前那么大。包括最近的一些种族的抗议,对商业中心也是一个损害,但是这块是交了保险的,有可能保险赔付的钱还大于租户的租金,所以这块来说是中性的。

上表是一些分析师对这几家商业地产FFO的一个预测,悲观一点,今年比如说2.7,如果给他10倍估值,也是27块钱。所以虽然 MAC从底部翻了一倍,但是跟他的价值来比还是有比较大的差距。短期看,如果一两年没有破产,MAC能到二三十块钱。长期来看,未来三四年如果公司经营比较良好的话,可能会回到四五十块钱。所以潜在的空间是很大的。如果营恢复正常,从历史来看,会派到2~3美元的一个股息,这个确实是有很大的吸引力。

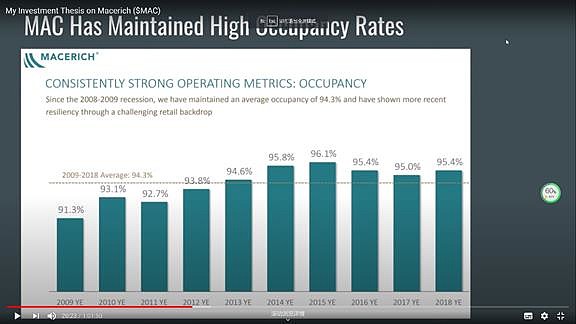

MAC历史的出租率都在90%多,是经营得相当不错的。所以如果能活下来,他的价值就会得到充分的恢复。我觉得倒闭的可能性是比较低的,即使倒闭了,像 SPG这种巨头,也有可能会来收购或者邀约。

如果TCO目前市值27.16亿算低估,MAC目前市值 15.80亿,就算非常低估了,从之前的经营数据来看,两者差距不太大。

好,我的分享结束了,美股资料不好找,离我们比较远,只能靠商业常识和数据来粗略来判断!

第二部分:讨论环节

【Q1:】很值得一看的公司,分红0.4+1.6股票,0.4是每季度分0.1总共4个季度,那1.6的股票是什么意思?

【A1:】这个是每个季度来分红的,就是每个季度分你0.1美元,然后再加上4毛钱的股票。但是股票他会按照每个时间段前三四天的平均价,然后你的4毛钱会折算成股票送给你,他也是为了保证自己的现金流应该。合起来也算每年分红2美元。

【Q1:】如果大家都分股票的话相当于送股,每个人也都被稀释了,相当于没有。

【Q1-1:】实际相当于分红从3元降到4毛吧?

【A1:】这也是没有办法。因为美国的规定是每年赚的90~100%的利润就要分红。现在这个情况应该是分少点钱,把钱留下来,能够支撑他不破产,或者是未来两三年再恢复三美元的分红,这样更好,但是规定现在不能改,所以他只能这样来处理。这个肯定不是一直这样,过一两年经营恢复正常的话,大概率恢复到正常分红,毕竟历史上的分红都是很厉害。

也不能这么说,送的股票也是算他的一个送红股。

【Q2:】请问有比较过投MAC和其他几家的差异吗?赔率确定性之类,比如spg等。

【A2:】SPG的杠杆率比较低,他的规模很大,相当于他的弹性可能会低一点,经营会更好一些。但是MAC他这几年是被错杀的,而且他的市值小。在美国这种小市值特别容易被错误定价,他的波动性很大,所以弹性最大的还是MAC。

【Q3:】这张表是最近刚预测的吗?是疫情前还是疫情后预测的?

【A3:】这表是在一个网站上找到的,是一些行业分析师预计的FFO的水平, 疫情后预测的。

【Q4:】我认同未来几年大概率有几倍的空间,可能复制09年后他的走势。

【A4:】是的,08年那么严峻都没倒闭,现在的情况和杠杆率,经营能力都比08年好些。SPG 52元收购TCO,如果要收购MAC也至少45-50元。

【Q5:】那这两年也不是很差,不过租金收缴率那么低应该有坏账风险吧?

【A5:】这些商户可能在五六月份之前会拖延一段时间,下半年如果复工复产的话,都会把前面的补齐,而且后面交的都会按正常交也不会说减免。因为国外对租金的法律挺严的,比中国严很多。除非他破产了交不起,这个他的贷款就可隔离,单个算这样,也不会影响其他的。

【Q6:】MAC从16年的高点跌到今年疫情前跌了几年,不知道有没有咱们不知道的原因 ?如果基本面这几年没有恶化,那是市场长期犯了错误?到今年疫情前已经跌了3年多了,跌幅也很大。

【A6:】目前我看到的信息就是他自己的shopping mall从低等级换高等级,shopping mall的数量减少很多,他的营收下降,但是每平米的租金是上涨的,市场没有去理会这些,就觉得他的营收下降,未来不看好。实际上如果没有疫情的话,2020/2021年会有一个拐点。

从下面这张图可以看到,他之前是70个商业中心,后来集中到52个,现在只有47个,他一直在处理他的低等级的商业中心,每平米的租金都是上涨的,但是净利润和营收都有下降,这可能也是过去两年股价下跌的原因,疫情前,管理层也提到过20-21年是mac的业绩拐点。

通过跟踪自选池中几个REITs的一季度报告及电话会议,我觉得总体上投资者有些“担心过度”,尤其是以Triple Net Lease模式为主的REITs,我觉得不必过于担心,即使确实有个别租户破产,整体影响也有限。主要基于以下几点考虑:

第一,地主与租客都是有约在身的,而且一般都是长约。我们都知道,经济越发达的地方无论是企业还是个人诚信都更好,除非真的撑不下去要破产了,一般不会撕毁合同,拒交房租。

第二,对于有些租户提出的租金减免要求,目前所看到的情况是,地主不会平白无故地给予减免房租,除非得到其它方面的一些补偿,比如:提前延长租期、更高一些的年租金涨幅等。而至于延期的租金,也一般都约定了必须在重启后3个月内或年底前付清。

第三,对于恶意拒交房租的租户,目前关注的几个REITs,管理层都非常一致地采取法律手段决不纵容。地主只要威胁通报违约,租客除非真的不想接着干了,否则以后的路就难走了,不仅是获得信贷难,连找下一任房东都困难。

第四,即使真的经营不下去了要破产,如果是破产重组,进入破产程序后,如果选择在原来的地点继续经营,则租金属于优先级最高的adminstrative claim,优先其它债权人。

【Q7:】有没有看过负债结构?短期和长期占比多少?

【A7:】在手的现金有7个多亿,还有一些可循环的贷款额度大概5个多亿,如果没有任何租金的情况下都可以支撑一两年。从他的今年Q1的电话会议看,四五月份已经收到了20%的租金,所以我觉得大概率能够活下来。如果疫情持续时间没有那么长的话, 6月15号以后全部的商业中心都要放开的。现在美国特朗普也是不断的要求复工复产,要不然美国自己都顶不住了。

【Q8:】为什么砍了很多低等级的商业,负债还很高?

【A8:】他这种商业模式就是有一些高等级的,抵押以后再拿钱去收购和经营一些更好的,所以他就把低等级的砍了,然后去买a级的或者a+级的。 正因为他前几年得这个举措,我觉得他撑下来的可能性非常大,因为a或者a+级抵御风险能力比较强,而且确实他有价值,就算破产了,也有很多公司愿意收购,所以赢面还是比较大的。

【Q9:】公司未来有没有什么发展目标?

【A9:】MAC这股不像很多公司业绩是增长的,他就是寻找一个错杀的估值恢复,他真正经营增长就比较缓慢了。主拿REITs的都是一些养老基金什么的,主要是来吃分红的。如果他没有破产的话,先看到两年内上二三十块钱,如果经营的好,可能三四年上到三四十块钱,他每年分三块钱股息,这样拿着这也可以。

【Q10:】到21年MAC有18亿美元的债务要还,这些债的抵押物产生的收入占到公司收入的多少?

【A10:】我没有细算出来,因为他的资料不太好找,但是从有一些朋友分析的数据看,如果两年都没有任何租金,他现在的现金流,把分红降低,再减少一些资本,还有一些循环的贷款额度,都可以支撑1~2年。但是电话会议称,五六月份已经收到租金20%了,需要观察6月中旬以后以及 Q2公司的运营情况。

整理人:佳佳 大湾汇投资俱乐部