新城控股2019年年报业绩解读

分享人:@陈海涛周游世界 大湾汇价投俱乐部

分享时间:2020.5.16

第一部分:分享环节

各位朋友,大家晚上好。谢谢邹总的安排,今天由我来讲讲新城控股2019年的年报,以及最近的一些动态,也包括港股的新城发展。

一、新城控股2019年业绩回顾

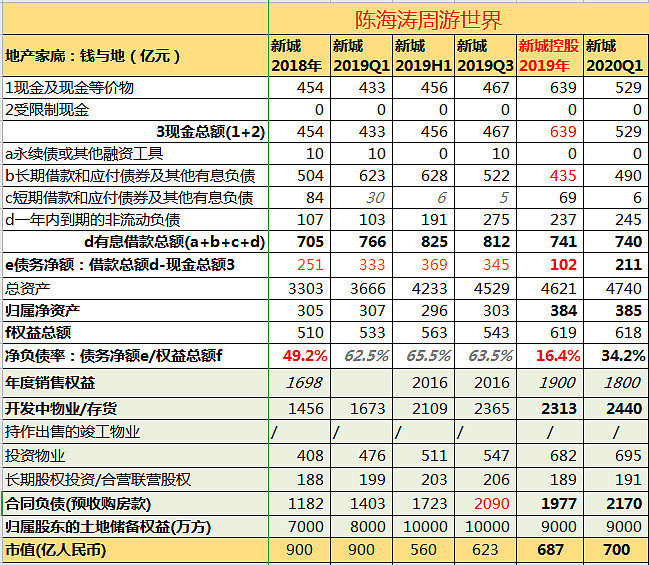

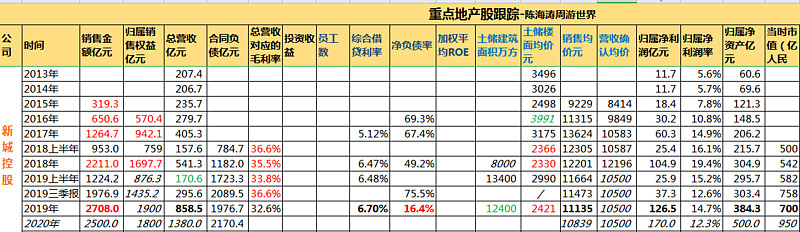

2019年新城控股实现销售金额约2708亿元,同比增长22.48%,累计销售面积2432万平方米,同比增长34.21%,销售均价为11589元每平,较18年(12201元每平)略有下降。实现营业收入858亿元,同比增长58.58%,归属于上市公司股东的净利润126.54亿元,同比增长20.61%;扣非归母净利润99.8亿元,同比增长31.4%。截至报告期末,公司总资产达4621.10亿元,同比增长39.90%。 公司拟向全体股东每10股派发现金红利17元(含税),预计派发的现金红利共计38.34亿元,按照目前股价计算,股息率为5.4%。 2019年新城控股的加权平均净资产收益率(ROE)达36.86%,对于快周转的地产公司,ROE一般会比较高。因为2019年下半年的黑天鹅事件被迫降杠杆,净负债率由2018年的49.21%进一步大幅降低至16.36%,截至2019年末公司在手现金余额639.41亿元,现金短债比超过2倍,公司经营性现金流净额为435.80亿元,流动性充裕,降杠杆成效显著。

2019年报特殊点分析

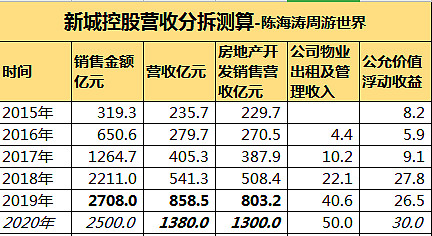

这些业绩我就不详述了。几个特殊的地方讲下,一个是净负债率,被迫降低到非常低,甚至低于万科。第二个是去年下半年减少拿地,然后土地储备(含已售未结部分)从1.3万亿方降到1.24万亿方。第三个值得注意的是2020年的销售目标是2500亿,略低于2019年的销售业绩2708亿。第4个是结算面积计划,2020年计划竣工面积3597万平米,较2019年同比增长92%,这个大幅度的提升能预测到2020年的结算营收、利润和净利润会大幅提升。(详下表1)

表1:

在今年这种逆境之中,新城的营收和利润算是有保障,不会爆雷的,这个对于研究新城控股没那么深入的朋友,会有一些惊喜。我预计2020年保守的营收结算,根据住宅营收、吾悦广场租金、公允价值重估变动三者相加,保守估计能到1380——1400亿,较2019年会有大幅度的提高。

表2:

结算的营收数据怎么得到的呢?

我用两个表说明(表1表2)。2019年竣工面积1854万方,签约面积2432万方,结算面积是1149万方,结算的金额1332亿,再乘以60.3%的权益比率,得出房地产开发营收的部分是803亿。新城控股2019年年报里面预计2020年竣工面积是3597万方。这个数值将近2019年竣工面积的两倍。这个竣工面积就包括了自持商业综合体部分和住宅部分,所以我们要减去自持部分的竣工面积,大概能得出2020年结算的金额是2110亿,结算面积是2000万方,新城控股最近几年销售均价是在11000元每平左右,我们保守一点按照10500左右去结算,得出结算金额是2100亿。

新城控股的权益比率2015年是92%,2016年84%,然后慢慢下降,17、18年都是72%,2019年是60.3%。根据最近几年拿地的情况,2020年新城的销售权益比是会高于60.3%的,我们估算为61.9%,这样得到2020年新城在房地产住宅这部分的营收是1300亿。当然这是一个大概的数据。

我们用保守偏中性估算地产结算是1300亿,再加上物业租金,这部分的营收扣除疫情的减免,之前新城预计损失5个亿,就是55个亿,我看疫情影响还要持续一段时间,我们再增加租金损失5个亿。去年新城的吾悦广场的租金收益是40.6亿,2020年计划是60亿的,我们就算因为疫情损失5个亿,然后再加上后面持续的影响,比如说业主要谈判要减免租金,我们就再减去5个亿的营收,就是50个亿的保守估计。

关于公允价值的调动,2018年是27.8亿,2019年是26.5亿,这是来自于吾悦广场的公允价值调动。我们假设2020年跟2019年略有增加,就是30亿,或者再减一点也可以。因为今年的经济环境差,公允价值调动部分再减少一点可能会更合理,比如减到25亿,这样2020年新城营收估计在1375亿左右。对比2019年的858亿的营收是大幅度增长,增长了50%以上,对应的利润肯定是一个比较好的增幅了,比如说50%。

当然这些年经过了一些项目的促销性销售,毛利率增长40% -50%这个范围都是不错的。2020年新城控股的销售业绩是2500亿的目标,这个指标能不能完成还要我们每个月去观察,但至少营收和利润是有保障的,是能大幅跑赢这个行业的全国平均的。

二、吾悦广场的多赢及未来

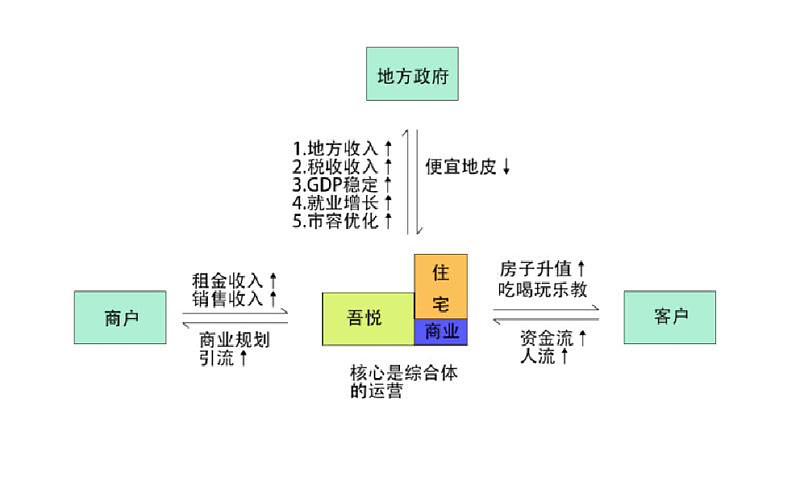

1、吾悦广场是多方共赢的

表3:

前面是按分析地产公司的普通逻辑,讲了销售、营收、利润这部分。讲新城肯定是回避不了吾悦广场的。上面这个图(表3)是别人画的,之前也发过,就是吾悦广场或者说其他的商业广场,是可以实现多赢的。在地方政府以及商户、当地的客户之间,这三方是可以共赢的。

以地方政府角度来说,商业综合体不仅有开发的房子去销售,而且能解决几千人的就业问题,提高了就业率,同时吾悦广场运营产生的租金也对应一些税收。第二方面,吾悦广场招商进来那么多品牌店,不仅对市容有优化,同时品牌店的销售又带来税收,地方政府很明确能看到就业、税收和市容优化这几点。对商户有什么好处呢?商户的话现在蛮多是全国开连锁店的,他们就可以方便的入驻这样的商业广场,获得公共的配套便利资源,而且获得商业引流。对客户有什么好处呢?对周边的居民,那就是吃喝玩乐教育,这些都很方便,同时房子也升值了。

2、吾悦广场的经营情况及未来

看新城的话,一个是看业绩,销售业绩和营收这些不错,跑得比较快。第二个主要是看吾悦广场,如果这点你看不上,也没必要去买这个公司。我们在群里也讨论了很多次,城市化的快速发展,还有10年左右的时间,地产行业的销售金额也会逐渐接近天花板,所以一定要考虑未来可持续发展以及多元化经营。新城的话,它的可持续发展和多元化已经成型了,而且也不是一个减分项。

为什么这么说呢?我们来看一下。这个图(表4)是商业广场研究小组的成员统计了一个表,这个表统计的很清晰,我就把它截图出来。截至2020年4月25日,新城已经开业63座吾悦广场,2019年的租金及管理费收入是40.69亿元,目前的话布局了有126座吾悦广场,涉及到全国101个大中城市。新城的吾悦广场每个面积在10万平左右,根据之前的核算,包括建安以及拿地,每个吾悦广场成本平均在7个亿左右。

根据2019年年报,我们选取23个最先开业的吾悦广场,来分析它们17-19年这三年的租金数据。这23个开满三年或者是超过3年的吾悦广场,2019年的租金总收入是21.6亿元,2018年的租金总收入是17.9亿,2017年是10.2亿,我们同比也算一下,就是2019年的租金收入,对比2018年同比增长20.7%,这个数据是高于我们之前的预期。然后2018年同比增长75.5%,这是什么原因?通过调研就会明白,配套的住宅毛坯房交付蛮多的,住户的入住率是要逐年去提升,这个应该是主要的变量,就是周边入住率一般可能需要3-5年甚至更久才会提高到一个比较稳定的状态。

表4:

表5:

我们从第二个维度来看,2019年23个广场租金收入21.6亿,平均每个接近一个亿的收入。如果我们再根据运营的时间再长个一年,一个吾悦广场就是一个亿的租金收入。说保守一点,比如八九千万的这么一个租金收入,而且有一个两位数的内生增长。

很多人会担心开业时间长的吾悦广场是不是会没有增长?图示中前面序号越小的是越早开业的,比如说第一个武进吾悦广场它是做得最好的,2019年租金增速15.52%,江苏常州吾悦国际广场我也去看过,这是一个比较老的,是第一代产品,2019年的租金收入也同比增长14%,我觉得常州这两个,一个是做的最好的武进吾悦广场,一个是做的最早的常州吾悦广国际场,都有14% -15%的增长。其他的大部分都有两位数的增长,如上海青浦、苏州吴江的吾悦广场。

我觉得这个数据是投资新城控股的一个关键要素,未来的话新城控股或者说新城发展,可能会发展到300个吾悦广场,也可能差一点到200个吾悦广场,因为现在签了126个,每个广场的成本我们算过是7个亿左右,比如三四年后一共布局了300个,乘以每个吾悦广场7个亿的成本,因为城市的线级稍有变动的话拿地成本也会稍有变动,我们就以7个亿来算,300个乘以7个亿是2100亿,也就是300个吾悦广场会沉淀2100亿资金,甚至再多一点,比如说2200- 2300亿这么一个资金量,那么这样的话新城控股未来发展的多元化问题,基本就确定在吾悦广场上,不用再考虑其他的了。很多其他地产公司,你需要考虑它在纯住宅业务萎缩以后做什么,这是一个问号。但是新城的话,这就是一个确定性的句号了,就是在做吾悦广场,你看好吾悦广场广场,你就买它,不看好就不用理它。

表6:

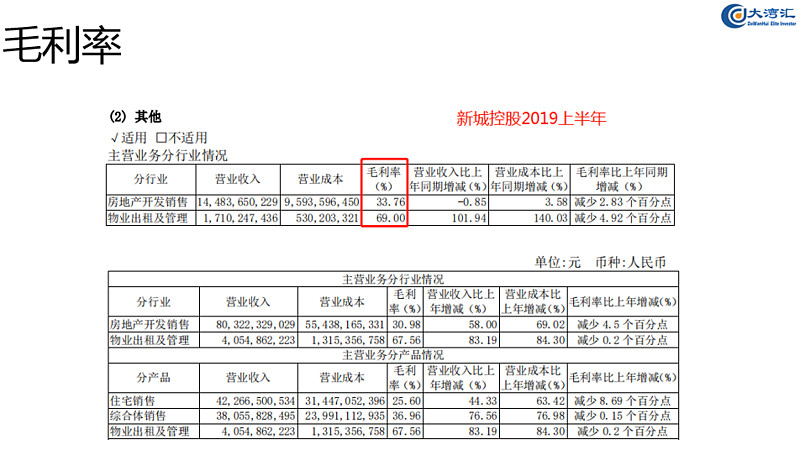

如果新城以后有300个吾悦广场,每一个吾悦广场通过几年的增长达到一个亿的营收,那就是300亿的租金收入,这300亿能得到多少利润呢?这是我们要去推测的,因为年报里面没有,年报里面只有毛利率,图(表6)上面是2019上半年的毛利率,下面是2019年年报的,吾悦广场2019上半年是69%的毛利率,2019年全年是67.56%的毛利率,没有公布净利润率。

只有万达广场公布过净利润率,他们的净利润率是40%,如果有一个亿的租金收入,扣掉各种运营成本和税收以外,有4000万的净利润,这是万达广场的。通过调研同一个城市的对比,吾悦广场跟万达广场相比,一般来说会面积小一点,做的精致一些。总体来说它们的利润率应该是相当的,不好比说谁高谁低,这个是我看了六七个城市的七八个吾悦广场得出的一个结论。这是假如吾悦广场的利润率也是40%的估值。

我们展望未来三到五年的话,300个吾悦广场,租金300亿,利润率40%,租金净利润120亿,这里面可能保守一点算110亿净利润吧。第二个是住宅的部分,因为去年是2700亿的销售额,权益比率60%,这里能结算出100多亿的净利润。我们假设未来住宅开发业务有所萎缩,新城控股在未来维持净利润200亿以上,这个是概率很高的。而且这个是归母净利润。如果2020年住宅销售是2500亿,乘以60%的权益比率,就是1500亿权益销售,打点折扣得出100多亿的归母净利润,或者说120亿到150亿之间,这是今年的住宅利润。未来的几年,多半也就维持在这个数左右,因为我们对新城的纯住宅开发就不指望有大的成长,毕竟招拍挂的方式新城拿地也没什么优势,但是在租金收入上,吾悦的租金利润是在不断上升的。

估值:以后300个吾悦广场可期待,租金300亿,利润率40%,租金净利润120亿,加上少部分住宅开发利润,有希望以后长期维持年净利润200+亿,可持续性好,加上吾悦广场抵押融资(ABS)利率降低,估值提升概率较大。

我A股账户持有新城,难免偏颇。因为觉得一家公司两年后可以200亿归母净利润,而且保持5年以上,负债率可很低地办到,更低杠杆,更弱周期,现在700亿的市值实在太低。

三、新城2020年近况

前面先是讲了2019年的业绩概要,第二个是讲的吾悦广场的多赢及其未来,我觉得对于新城就了解的差不多了。如果要看今年的情况的话,我讲下我对新城2020年近况的了解。

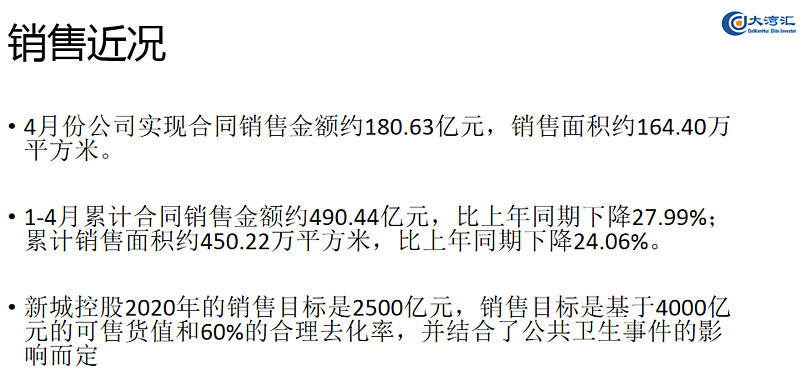

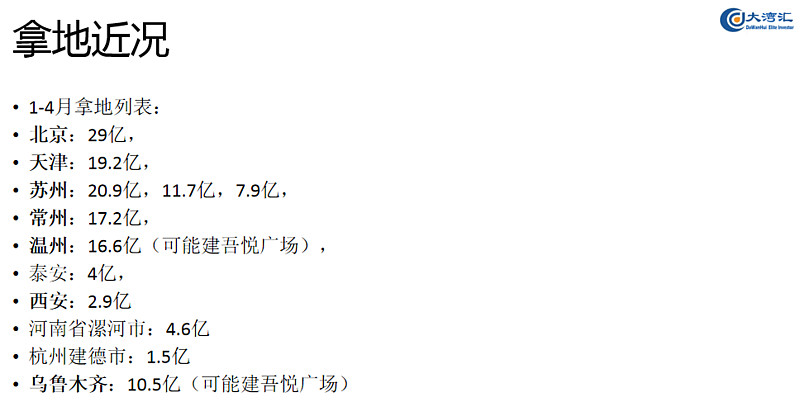

第一个是销售的情况,今年销售目标是2500亿,然后1~4月份是销售金额是490亿,同比下降28%,累计销售面积是450万方,同比下降是24%,同时销售单价也是稍有下降。今年的销售情况并不乐观,我们也不能有什么太大的指望。

上表列了1-4月份新城的拿地情况,我们发现他的住宅拿地正在上升城市县级,这个是我们比较认可的。但是拿地价格不便宜,北京花了29亿,天津花了19亿,苏州拿了三块地,常州一块,温州一块,这些地都是花了十几亿二十几这样子。然后我大致看了一下,温州和乌鲁木齐这两块地,看地的用途应该会建吾悦广场。主要是看到拿地的城市县级在上升,但是招拍挂拿地的价格并没有优势,这是他今年拿地的这么一个特性。

最后补充一下吾悦广场拿地的情况,新城通过纯住宅拿地是2000多元一方,然后通过吾悦广场拿地是1352元每平,价格几乎是一半。这是我在19年年报里面查到的数据。吾悦广场的拿地城市线级会有时候高一点,有时候低一点,甚至在长三角的百强县里,一些县城都建了吾悦广场。其实通过多个朋友的测算,只要他拿地便宜,通过多个吾悦广场项目的测算,因为县城一般拿地在新城区的中心,其实在县城拿地也能赚钱,甚至赚的还更多一些。所以这点不担心。

其他方面

其他方面我也没有什么信息优势,比如说管理层的变动,走了两位高管,曲德君来管商业广场的事了。第二个是老王的事情也迟迟没有宣判。还有拿地以后融资以及ABS抵押融资,这些都有一些进展,慢慢的走向常态化。这些信息我就不讲了,后面就需要大家一起跟踪了。我挑要点就讲到这里。

再补充个资产负债表。

第二部分:问答环节

【Q1】:今、明两年结算的销售净利率会不会有比较大的下滑?

【A1】:应该是会略有下降吧。

这里分几个方面来看。如上图,我们看到销售均价没有明显下降,这点是蛮好的。你看2019年的销售均价是11135元,2018年是12201元,2017年是13624元,同比有8%左右的下降。2019年结算的营收确认均价是10500元,后面的营收确认均价还有一点上升的空间,这是一个。

第二个方面,结算的这部分对应的土地价格。我们看看拿地的价格,2016年拿地价格是3991元每平,2017年拿地价格是3175元,2018年上半年拿地价格是2330元。2019上半年是2990元,2019年的全年对应的拿地价格是2421元,也就是说这三年的拿地价格还略有下降了。当然这里面城市线级也有所变化,也就是说他的结算的利润率不会有明显的大幅度下降。虽然销售均价有8%~10%左右的下降,但土地均价也有所下降,所以这里面再加上税收的调节,算5%左右的一个下降。所以估计新城结算的利润率也就略有5%左右的下降。

【Q2】:300座吾悦广场什么时候达到?

【A2】:这个的话需要靠大家持续跟踪。现在126座(去年是开业了26座),距离300座的目标还差个180座。如果每年开业50座,按照这个速度就还需要3-4年,同时的话也得看看新城有没有收购一些老的广场做旧改。因为这个位置一抢掉它就没了,慢慢的好的位置的商业广场也会变少的,这都需要我们来持续跟踪。保守一点估计,比如说只能新开到200座吾悦广场的话,那么新城就需要收购一些倒闭的杂牌商业广场。这个也是我想看看新城会不会有动作的,不过暂时还没有。

【Q3】:看来核心是未来几百个吾悦广场。请问海涛兄,从一个前阿里人的角度来看, 未来电商对购物中心的冲击是一个什么态势?万达广场、 吾悦广场 VS 阿里、 京东 、拼多多, 未来3-5年到底是一个什么样的态势?我一直在想这个问题。

【A3】:我也一直在思考这个问题,我偏乐观和中性。其实电商对实体店的影响在前面20年就已经展开了。电商对于家门口性质的消费其实影响很小。因为我们大家家门口的便利店的消费加上吾悦广场覆盖的范围其实也就1~3公里,周边住户下个楼散个步,然后又要看看电影的时候,需要线下服务的时候顺便买个东西。其实吾悦广场最火的这部分已经很明显了,最火的就是吃饭的地方、看电影和一些网红店的消费,购物买衣服这些其实一直是不温不火的,跟其他广场也差不多。

我个人以前也做过电商,也创业过。我觉得商业广场尤其是连锁的商业广场,既有线下体验的优势,又有线下服务的品牌的优势,这就够了,其他的话比如购物的东西,谈不上优势,那些是因为线下服务的引流,顺便产生的一些购物的增加。这个线下服务是电商不好去竞争的。

第二个,或许有惊喜的地方就是说由于阿里和京东的竞争,在支付和销售方面,其实未来也不排除跟商业广场的合作,这点暂时还没有多少。有些合作是跟品牌店的,它并不是跟商业广场对接的。这个都要看,要看商业广场的进化,暂时还没有,但有这个可能。所以商业广场去经营时会考虑到看哪些东西是适合的,比如把数据跟我的系统过一遍,看是否可以优化我的招商。过一遍的时候,需要思考怎么跟电商进行一些对接,这个可以参考大润发、永辉超市做的一些线上线下的结合模式,他们的探索如果成功,然后商业广场下面的这些线下的店,跟电商怎么样协作,供应链的一些协助等等,就有可能。

【Q4】:請問吾悅廣場同店租金增長的因素是靠什麼?我看它本身出租率已經很高,提升空間不大,然後租金合約應該不會是短期的,那靠什麼提升租金?謝謝。

【A4】:首先你要看他的本身出租率是很已经很高了。第一点吾悦广场只是客流量的增加,客流量的增加是因为入住率的增加,因为一般来说是一个城市的新区才会有配套的一块商业广场的地,配套的周边有四五块住宅的地,这是一般只有新城区才有。当新城区的商业广场盖好了以后,广场配套的住宅部分是一期一期地去销售去交楼,交完楼以后,毕竟蛮大比例是毛坯交房,那又得要去装修,业主的入住是需要几年时间的。入住率的提升可能要三五年甚至更久,即使吾悦广场都是满铺开业,但是这个人流量的提升就需要入住率来推动了,这是其一。

第二个的话就是人均可支配的收入的持久的增长,这是跟我们的经济基本同行的。

第三方面关于租金,有人会担心吾悦广场其实是以三四线城市为主,加上像南昌、长沙这种省会的郊区新城,以及长三角的一些经济好的县城,平均起来就是三四线城市。群里有人也统计过,这些城市可能未来5到10年总体来看人口是平衡的,但这些城市的新城区可能未来5到8年,它的人口相对是流入的,吾悦广场的项目一般都是到新城区。因为本身是政府规划推动,反正也谈不上多大的科技含量,但是毕竟也是一个成长性较好的标的,加上估值低。再远一点,比如说8到10年以后,这些都固化平衡下来,或者说人口略有流出,比如说三四线的人部分搬到一二线城市,这里面就看它是不是在大的都市圈周围了。吾悦广场的租金可能前期比如说5到8年是同比增长的,可能8到10年以后,才有缓慢的下降和持平。在三五年以后新城这个公司有望成为一个低负债高现金流的稳定收租的这么一个公司。

【Q5】: 已售未结是多少?

【A5】:已售未结还没公布,估计3000亿+。

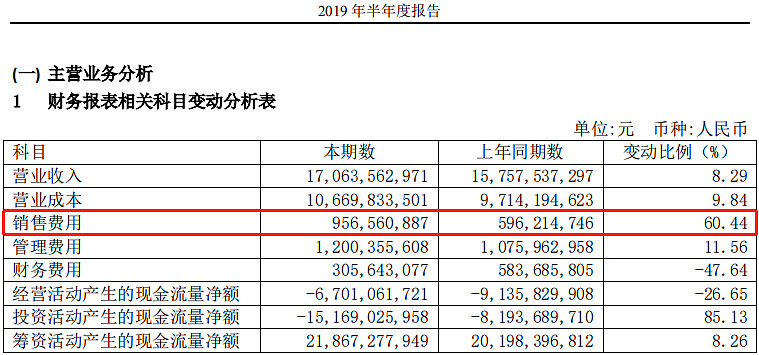

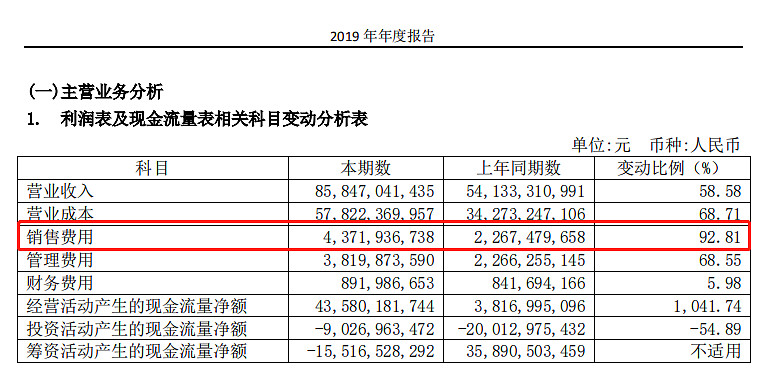

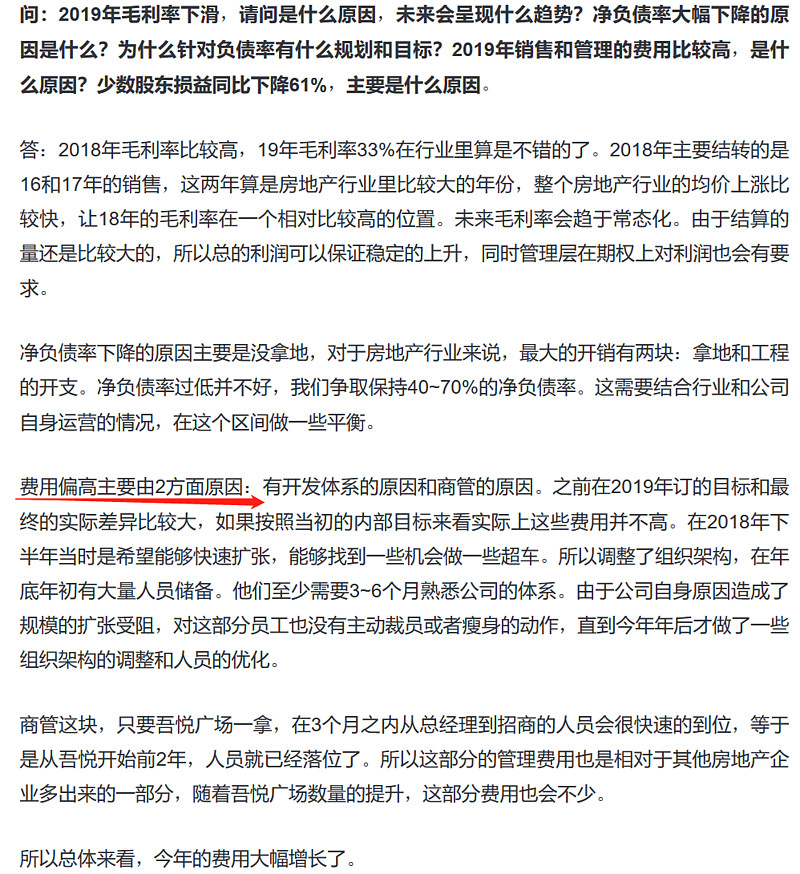

【Q6】:19年年报中新城三费,尤其是销售费用大幅增加,远远超过销售额增长速度,请问对这块有了解吗?

【A6】:销售费用大增的问题,这是新城去年的一个特点。

你看上半年其实也增加了60%,管理费用和财务费用倒没有这种增加。2019全年增加更多。通过调研看到的新城控股,他们有打折,比周边的楼盘便宜10%左右。我在武汉等几个城市看到这个现象,通过调研的话定性来看是这样子,就是新城控股的房子,他的住宅其实没什么优势的,不论是户型、外观以及销售团队的销售技巧,通过我们调研的接触,它都是一般,这个房子的特点就是统一的颜色,然后都是密密麻麻的很高的楼,也没有什么美感。然后里面户型布局有时候还偏差,一看就明白,所以新城的住宅开发就讲究的是高周转,还有批量复制。 所处的城市县级是三四线为主,虽然说都是选择长三角的三四县占的比较多,但毕竟城市县级不高。

所以客观的来讲,我对新城的住宅这块业务,其实我是中性偏悲观,不太看好,其实看中新城控股就是吾悦广场的成长和运营招商的积累,它积累起来的护城河,别人抢地的时候抢不到的,或者说很难,别人处于劣势,自己处于优势的,在三四线的地方,万达都不一定会抢得过他,因为也没有资金优势。其实新城以前是住宅占比更高到2/3。吾悦广场是综合拿地是1/3左右,有可能新城就被逼着做改变。你看今年新城拿地就是往一二线去拿,天津、苏州、北京这些去拿地,这个是他一个转变。如果这个转变以后发现拿地太贵,那住宅的机会可能就萎缩一点。所以我觉得不排除新城控股的住宅销售就开始比较明显的萎缩,萎缩的速度比其他公司更快,原因的话前面几年跑太快了,去年冲到2700亿,第8名这个量已经很大了。

但是他可以加大吾悦广场的拿地,因为这一块他从一二线的郊区再拿到县城去都没关系,他都可以,都有他的优势所在。去年还加快回笼资金,降价促销,或者说一些隐性的费用就增加了,因为毕竟销售有很多中介,你降价,又给别人提成多一点的话,销售费用就大增了。上半年他们已经增长比60%了,全年增长90%。说明其实上半年老王事件之前就已经这么干了。包括碧桂园也是销售均价下降,但是拿地均价上升,也就说明三四线其实真的是不好做了,真的实际上是变冷的。虽说有些公司说他三四线销售蛮好的,但这两家公司的数据已经证明了。

(关于三费问题群友的补充资料)

【Q7】:新城今年的平均融资成本是多少?

【A7】:今年新城的融资成本变化不大,2019年6.7%综合借贷利率,略有上升。

【Q8】:今年利率大幅下降,对近利润这块有多大的影响,是否有指标量化?

【A8】:2020年融资利率有些下降,但新融资不多,对利润影响还不大。毛利率预估住宅部分在25%左右,综合体会在28%左右,同比有所下降。

【Q9】:已开业和在建吾悦广场分别有多少?

【A9】:已开业吾悦广场63个,共签约126个。

群友补充分享:

新城目前已经拿地127个,今年规划拿40个吾悦广场,以后每年即便拿30个,达到200个都比较容易,但是300个的话保守估计可能要4-5年,全部开业至少要6年以上了,并且还要取决于是否有这么多合适的项目去拿。

吾悦广场目前的租金净利润肯定达不到40%的,很多新开的没有培育成熟,未来即便成熟7亿的建安成本,1亿的租金应该达到40%净利润也有难度。光固定的税收和运营成本可能都不少了,不过达到1亿的租金之后还会保持租金增长。

具体看龙湖的数据就知道,即便成熟的天街,10年以上的还能保持5%-10%的租金增速。个人认为投资新城的逻辑不在地产销售规模的增长,主要是两点:第一,租金贡献现金流可以对冲地产本身的周期性风险;第二,每年老的吾悦广场和新开吾悦广场贡献租金增长带来的净利润增加。这两点可以促进未来融资成本的降低和公司估值可能的提升。

整理人:小陈 大湾汇价投俱乐部