科伦药业金股推介整理

分享人:马文01 大湾汇价投俱乐部

协助分享:小孩

整理者:朱江古月

时间:2020年2月24号 14:10-14:50

科伦的基本概况

我先简单介绍一下科伦的一个基本概况。

科伦目前是中国的这个大输液的龙头企业,市占率将近45%-50%左右,同时他也是全球的抗生素中间体的龙头企业,在新疆伊犁有中国也是全球最大的抗生素中间体的生产基地。

也就是说,从历史和目前的情况来看的话,公司已经成为两个医药细分领域的老大,一个就是大输液,另一个就是抗生素中间体。早期的时候科伦是这个大输液起家,是四川的一个非常小的一个小厂,然后通过不断的兼并收购以及产品的改进,当时干掉了当时的这个行业龙头,也是一个大的国企华润双鹤,然后成为了大输液的这个老大。

第二个抗生素业务科伦其实遭受了一些波折,他整体前后的研发、环保投入各方面的建设成本可能将近80个亿,其中光环保投入就40个亿。抗生素项目也是导致过去几年科伦一直业绩波动比较激烈或者说止步不前的主要原因,但是这个问题目前的话基本上也都已经得到了解决,环保标准的话已经是行业最高。科伦的这个抗生素中间体已经基本上是环保标准的这个制定者。同时的话所有的项目,也就是抗生素中间里的硫红,头孢和青霉素都已经满产满销。

同时科伦的抗生素中间体,因为他处于新疆伊犁,在这个原材料方面具有非常大的优势。新疆的玉米、大豆各方面的这个成本都比较低,同时新疆的生产成本煤电成本也比较低。因为这个原材料跟生产成本的原因,科伦和同行相比在抗生素中间体这一块,他有30%多的一个成本优势,这30%的成本优势能使得科伦的抗生素中间体的,可以说成为行业当之无愧的老大吧,也可以一直生存下来,或者说可以主动降价,逼迫这个竞争者出局。

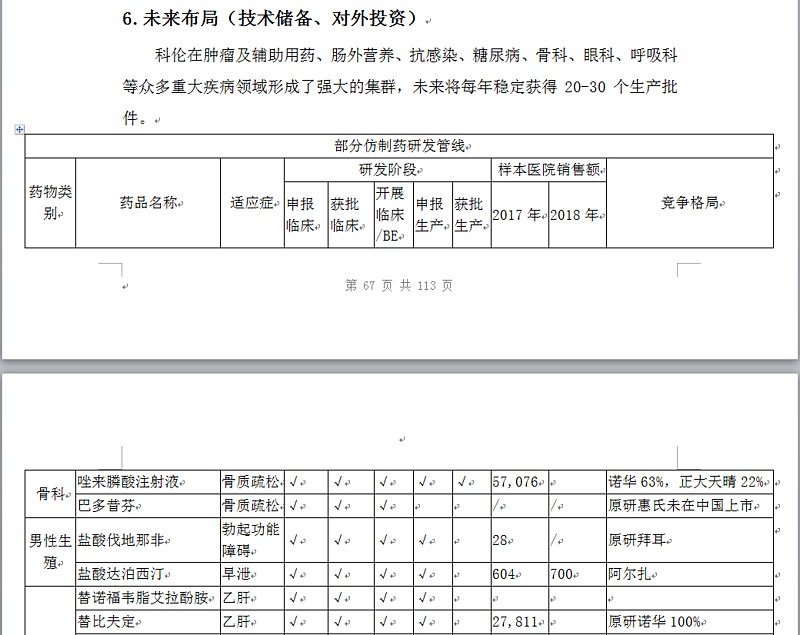

这是科伦现有的以历史上发展过来的两块主要的业务。那科伦的未来在哪里呢?科伦的未来主要在他的这个仿制药和创新药的布局,那科伦目前整体的布局仿制药加创新药一共将近500多项。仿制药将近400项,创新药将近100项。他的研究院院长是之前齐鲁制药的研究院院长,齐鲁制药它没有上市,也是国内前五大制药企业。在这个研究院院长的这个带领下,那科伦目前的这个研发人员整体是2000多人,这在国内的制药企业里面基本上是属于第一梯队的。

二、科伦的成长性、确定性、安全性和爆发性

那我接下去就按照这个金股推荐的模板,从这个安全性、成长性、爆发性以及确定性四个方面来分析一下这个科伦药业。

成长性:

从成长性方面来看的话,大输液已经基本上是一个存量的市场,小厂家出清的也差不多了。所以未来整体来说,他这个营收和净利应该都保持比较稳定。当然净利的话因为有一些剂型的改善以及一些输液品种的优化,净利和毛利会有一定的提升。但是营收基本上是一个低速的个位数增长,3%的增长或者说是一个稳定不变的一个情况。那抗生素业务,2019年的净利润的话,因为价格比较低,基本上只有三个亿左右,就是他的净利润只有三个亿。他的三种这个抗生素中间体,一个叫硫氰酸红霉素素,第二个叫头孢,第三个叫青霉素,这三种抗生素的中间体,2019年底的价格都处于历史的最底部。

在2020年也就是预计2-3月份,预计特别是硫氰酸红霉素价格会逐步的恢复上涨,头孢和青霉素也是一样的。所以在抗生素这一块,预计2020年也就是今年净利润增量应该在两个亿左右。而未来的情况,如果随着竞争对手的退出,加上公司的成本优势,IEG稳定之后这块业务能给公司直接带来每年8-10亿的一个净利润,这是抗生素板块的一个情况。那总的来说,大输液抗生素板块为科伦的后续的持续的成长提供了源源不断的一个现金流。

第三块就是公司的仿制药和创新药。前面也说公司布局了将近400下的仿制药,然后有将近100项的创新药,400项的仿制药里面差不多有110项是具有这个首仿的机会。科伦布局仿制药基本上是要做到国内前三,或者前五个上市他们才会去布局,所以说整个仿制药的布局是比较良好的。创新药这一块预计在2021年会有第一个创新药上市,科伦在创新药这一块投入也是很大的。在全球吸引了100多位来自于国际大型制药企业,辉瑞、默沙东、以及强生、百时美施贵宝这些公司的全球性的创新人才。所以两三年内的话,科伦的成长性就是来自于抗生素板块的改善,以及仿制药和创新药的获批,中长期来看的话主要看仿制药和创新药的这个驱动,带领科伦进一步的增长。

安全性:

第二个是安全性,安全性的话也就是我们刚才也有所提到公司大输液呢和这个抗生素业务,能够源源不断地给这个公司的仿制药啊和创新药的研发提供一个很大的、很坚实的保障吗。目前科伦的研发在19年的话差不多是三个亿,未来的话会步入逐步增加,增加到20个亿30个亿或者更高,这一块的话有大输液和抗生素作为保障。后面仿制药的19年的销售额差不多16个亿,预计20年的销售额在30个亿左右,估计这一块也会产生他的现金流可以支撑公司持续滚动的这个研发。公司的估值的话,目前因为他的业务比较多,如果说按分部估值法的话,他的这个估值相对而言是处于历史的底部。

确定性:

从这个确定性的角度,公司他目前的这个创新和仿制药的研究院院长是王晶翼。王晶翼是12年加入的科伦,完成了科伦研发团队的搭建以及药物平台的搭建。王晶翼在齐鲁十年的过程中是非常成功的,创造了非常多的重磅药,也就是十个亿以上销售额的药。那预计在创新和仿制药这一块,王晶翼的研发能力,加上科伦本身的经济化管理能力,业绩有望使得科伦在未来的仿制药和创新药的竞争中脱颖而出,逐步地取得胜利。

4、爆发性:

那还有一点就是爆发性。暴发性的话,就是说2020年公司的各方面业绩的改善。2019年他这个抗生素的业务不及预期,主要是有一些厂家复产,然科伦主动降价用这个方法来击垮竞争对手。那预计2020年这一块的话会有所回升,这是一个边际改善,抗生素中间体业务这一块。那第二块的话,其实19年科伦的仿制药获批也有一点不及预期。预计这一块2020年应该会有很明显的改善,前段时间我参与的这个电话会议。预计在这个创新药这一块的话,2020年科伦会有75%-80%的这个同比的增长。

刚才说的这个创新药,主要是高端的仿制药,真正的以中国目前的标准衡量创新药的话,那科伦要2020、2021年才有可能获批第一个创新药。

三、科伦的估值

那最后讲一下估值,估值我是按照这个分部估值法,也就是大输液抗生素以及仿制药创新药这样子估值。按照目前的情况,其实科伦他18年的大输液营业额将近100亿,那19年也就算100亿。100亿的话,按照石药的这个情况,石药业务都是抗生素大输液业务,石药的净利率有23%,那科伦我就按18%。18%的话,那100个亿的营收就有18个亿的净利润,18个亿的净利润我算他20倍的估值,因为目前整个大输液格局很稳定,而且毛利率净利率都还不错。这样的话就仅仅大输液这一块科伦的估值就是360亿。

所以说目前科伦大输液这一块的估值就已经超过了目前的整个市值,他目前的市值差不多是350亿。所以说我觉得科伦的话在2020年应该是会有一个逆袭的机会。如果说表现比较好的话,那预计股价会有80%的涨幅,即使表现差一点的话,我觉得30%左右应该是算比较保守的。

如果看长期的话主要还是在后面仿制药和创新药的竞争,那这一块我觉得科伦中短期看到1000亿,长期的话看到3000亿,我认为还是非常有希望的。

我的讲解就到这里,大家有问题可以提问!

四、讨论与互动

感谢@吴明华 为大家做的科伦药业的详尽分享,下面进入问答环节,欢迎大家提问,@小孩也可以继续做一些补充!

Q1:请教一下,抗生素板块行业是不是产能过剩,对公司的业务是否造成一定拖累?

A1:科伦过去6年累计研发投入超过50亿,在国内排名前十。抗生素业务目前处于环保倒逼供给侧改革的阶段,科伦相比竞争对手具有30%的成本优势,科伦未来可以通过环保要利润。联邦的成本高,这是科伦在新疆伊犁的地理优势决定的,原材料玉米、大豆很便宜,煤电成本低。

Q2:仿制药有哪些品种,受集采影响如何?创新药有哪些品种值得期待,最快什么时候可能投放市场?

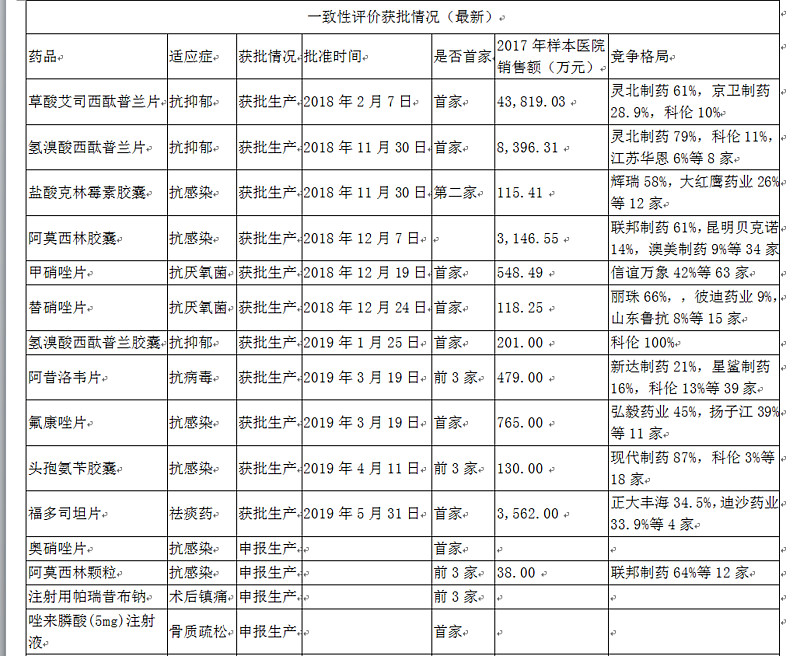

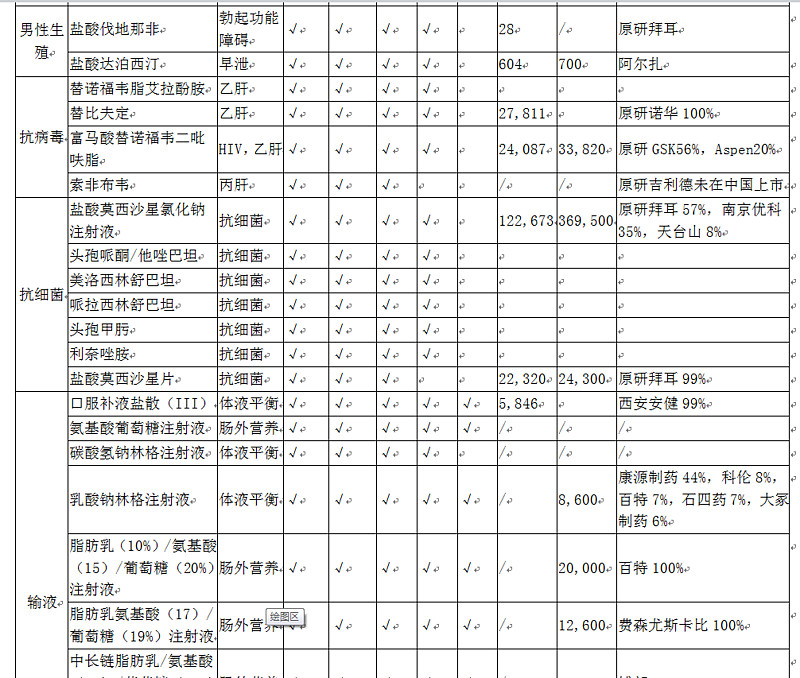

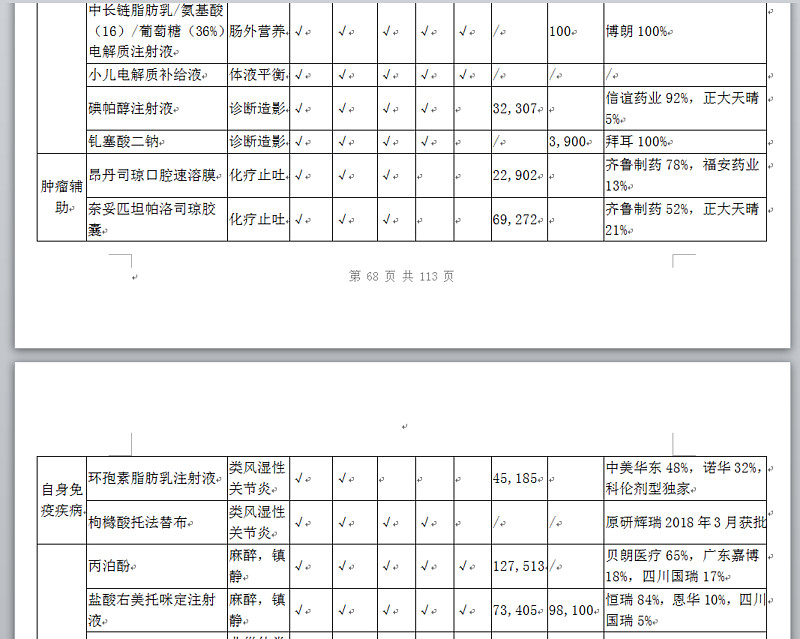

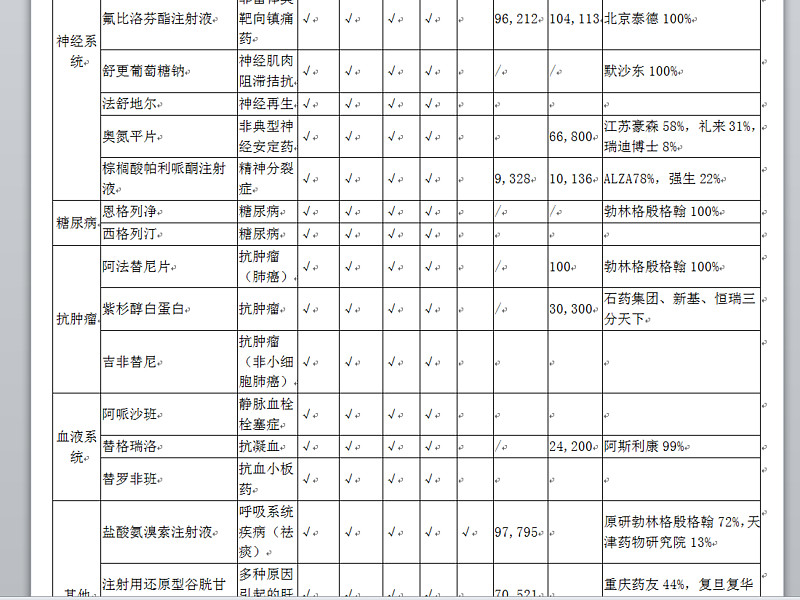

A2:科伦的仿制药很多,未来主要是靠集群优势,科伦主要主要布局有前三家或者前五家上市机会的仿制药,以及跟现有业务具有协同作用的仿制药,例如肠外营养。科伦布局的400多项仿制药里面有110多项具有首仿的机会,科伦是在大输液的低成本竞争中长大的,其强大的经济化管理能力有助于其在集采时代胜出,同时科伦的仿制药还具有中间体-原料药-制剂一体化的优势。这是科伦的一些仿制药情况:

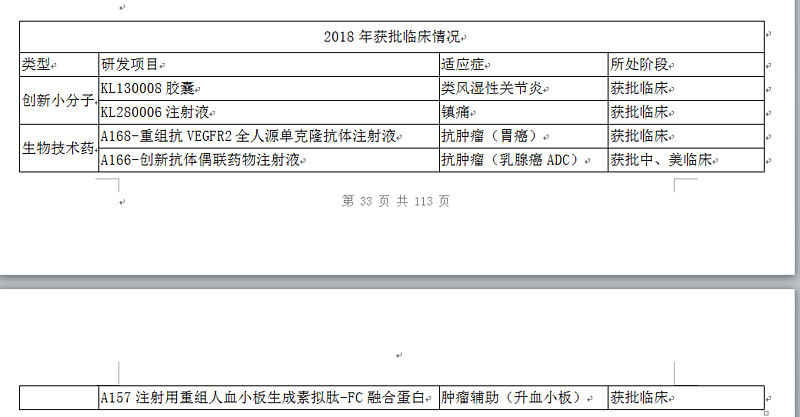

18年获批的创新药,创新药有PD-L1等重磅品种,预计2021年上市。

Q3:谢谢分享请教下1.如何看待科伦的预期管理问题?2.如何看待科伦的关联交易?3.如何看待抗生素产业未来的发展和定位会否有变化?4.如何看待科伦大股东的高抛低吸?5.创新药这块将来如何发展定位?

A3:科伦的董秘是投行出身,19年存在一些预期过于乐观的情况。大股东高抛低吸我这边没有注意到。抗生物中间体未来就是老大,现在也是老大。去年睿远有进出4个亿在2019年底的时候有进了4个亿。科伦的董事长刘革新野心很大,在挖王晶翼的时候,就说他们要做到国内制药的老大。

Q4:最近潘慧股份被划转给国资,明华兄有什么看法没?

A4:我认为主要是解决资金问题。

Q5:谢谢吴总,请问科伦板块的管线布局有什么特色?仿制药高门槛的大品种有哪些?创新药哪些比较前沿?

A5::心脑血管、抗肿瘤、麻醉、精神分裂、肠外营养等都有布局。目前主要的创新药情况。

仿制药的一些情况。仿制药主要布局市场空间比较大,未来有望前三名或者前五名上市的企业。

Q6:结合供给侧和盈利波动,抗生素中间体这块的周期性怎么看?这块从长期看对科伦是加分项还是减分项?

A6:抗生素中间体过去是减分项,未来是加分项。行业格局稳定之后,周期性会减弱。未来会成为比较稳定的现金流业务。19年主要是一些国企复产,但复产的这些国企都是亏损的