大湾汇工业群金股推荐之海螺水泥分享

主分享者:雪球-大地龙

分享日期:2020年2月10日

雪球-大地龙做主报告

大家晚上好!因为我是今天中午的时候才收到主持人的消息,说让我晚上来分享一下海螺水泥,所以也没怎么准备,比较仓促。如果讲的不好的地方,希望大家原谅,也希望灰色钻和蛇头大哥能能够多做一些补充。

那我就按照我们原来在推荐金股时群主给的提纲,从成长性、安全性、确定性和爆发性这四个方面,分别来说一下我对海螺水泥的理解。

成长性

在2015到2016年的时候,也即整个水泥行业步入上一个周期低谷的时候,海螺水泥是逆势扩张的。大家都知道,海螺水泥当时是有点像现在的中国建材,大肆收购了很多这种同行业的其它公司,从而使它自己的规模迅速扩张。

但是从2017年底到2018、2019年这两年,整个水泥全行业的盈利水平开始改善了,原来很多中小的水泥企业也都能够过上不错的日子,这样海螺水泥就很难再通过收购其它企业来扩大规模。因此,海螺水泥目前整个产能还是维持2018、2019年2亿吨多一点点的样子,刚才灰色钻石也说过了。

我看了一下2019年的中报,全国的水泥销量是10.5亿吨左右,海螺水泥自产的销量大概是1.46亿吨,占整个市场销量14%左右。

但是大家可能也关注到了,海螺水泥今年有另一块业务得到了快速的发展,那就是它的贸易。海螺水泥上半年的贸易量是0.57亿吨,也就是说它的自产的量加上它的贸易量,海螺水泥上半年总的实际控制的销量是2.02亿吨;它自产的市场占有率是14%多一点,贸易的市场占有率是5%多一点,所以总加起来的话,海螺水泥上半年它的实际市场占有率应该是接近于20%。

2.02亿吨的销量和20%的市场占有率刚好超过中国建材一点点,就是略比中国建材的销量大一点点。我注意到一个有趣的事情,海螺水泥在今年中报过后的一个业绩对话会上讲,它们下半年的贸易业务就不会再像上半年这样子快速扩张了。所以我的理解就是海螺水泥要取得一种平衡,它要跟中国建材之间取得一个平衡,就是它的实际市场占有率跟中国建材差不多就行了。这样它就保证说它的利润和占有率之间取得一个平衡,因为大家都看到海螺水泥贸易业务线是不赚钱的,它整个上半年的贸易业务的毛利率大概只有3%。

3%的毛利率如果再扣掉管理费和财务和销售费用以后,基本上是赔本生意或者是只是打个平手而已,所以我估计今年下半年开始,海螺水泥的贸易业务就不会再像上半年那样子发力了。

所以,从目前的情况看,就成长性这块来讲,海螺水泥在国内业务这一块,单就水泥熟料而言,不管是它自产的部分,还是贸易的部分,以后我们应该都不会看到它有很大的增长。但是在外延式的方面,海螺水泥并不是说完全就停滞不前了。实际上,跟中国建材一样,海螺水泥也在发展它的骨料业务、混凝土业务;而且我看它2018年的年报中还提到了它准备发展装配式住宅的这块业务。所以,它也正在向整个产业的下游去延伸。

此外,在国内虽然它没办法扩增产能,但在海外,在印尼、缅甸,它也在大力发展这些海外的建设基地。其中,印尼的生产线在2018年就已经投产了,在缅甸的生产线在2019或2020年应该也能够投产。所以,海螺水泥并非完全没有增长。

在成长性上,还必须说到一块儿,就是关于淘汰325。国家线已经出文,基本上已经定下来了,要淘汰325号水泥。海螺水泥325号水泥的占比,在2018年的时候,大概是在25%左右。那在全国来讲,325号水泥的占比是在50%左右。实际上,325号水泥的利润是比425号水泥的利润更高、更赚钱的,因为它允许的杂质含量更高。所以,谁原来325的比例越低,那么在淘汰325水泥的过程中,它所获得的收益就会越大。从这点来讲,海螺水泥在这方面,比其它的同行是略有优势的。

因此,总结一下成长性,海螺水泥就这几方面,一个是它的水泥,自己的销量不会增长太多,但是它的骨料、混凝土往下游延伸的板块和海外业务有一定的增长空间。另外,由于淘汰325改45,熟料用量比例的上升这块也可以给它带来一部分利润的提升,所以我个人估计在2020年,海螺水泥的每股净利润大概会小幅增长,在5%-10%之间。

安全性

海螺水泥2019年的涨幅是比较大的,差不多股价翻了一番,但是就它的估值而言,它目前的估值和同行业里面的其它公司以及整个A股相比,还是处于一个低位的。海螺水泥本身在整个的这个行业竞争格局里面,仍然是具有优势的,它企业的经营业绩,整个公司的管理层方面都会保持稳定,因此只要不发生系统性的风险,我认为它的股价不会出现大幅度的下跌,是具有一定的安全垫的。

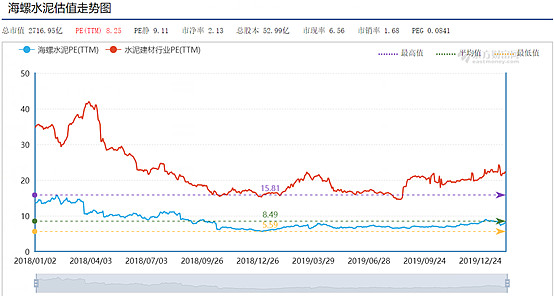

我这边可以给大家看一下海螺水泥和整个水泥建材行业的估值对比图。

从这张图中,我们可以看到,目前海螺水泥的P/E估值,大概只有整个行业平均水平的1/3左右。从这一点来讲,它的安全性是非常高的。

另外,我们也可以用A/H股的对比来看。因为港股在去年下半年出现了比较大的回调,所以目前港股的估值是比较低的,A股目前价格跟港股比,普遍有30%至40%的溢价,甚至更高。但是就海螺水泥来看,目前港股和A股基本上是持平的,甚至有时候港股比A股还略高一点。从这点来讲,国内海螺水泥的A股是比较低估的。

从去年下半年开始,大量的北上资金介入海螺水泥,包括说张磊的高瓴资本,也是在去年第三季度的时候首次建仓海螺水泥,成为它的十大股东之一。从这里也可以看出,海螺水泥A股的的估值是比较受到这些外部资金的青睐。

确定性

从供给端看,因为水泥行业的供给侧改革是肯定会再继续进行的,包括说淘汰落后产能、整个环保的错峰限产,还有不再批准新的生产线,还包括产能置换。因为现在产能置换一般都是1.2,1.5:1,甚至有些地方是2:1,通过产能置换,产能只会置换的越来越小。所以,在整个供给方面,我觉得说未来几年整个水泥行业的供给会保持一个缓慢的增长,甚至是零增长。

而从需求上来看,对水泥的需求主要是三个方面,一个是房地产,一个是基建,另外一个就是农村建设。那这三块,其实农村建设这块一直都是很稳定的;房地产是受到政策的影响比较大,但实际上这几年对房地产的整个投资其实并没有出现明显的萎缩;基建这一块,这几年也都是比较稳定的,而且在今年遇到新冠肺炎的这种情况下,一旦经济受损的话,我估计下半年要进行一些补短板的建设,所以对基建这一块,我现在认为会比去年预期会更加乐观一点。所以,我觉得整个需求这一块还是会保持稳中有升,2020年大概会有2%-5%的需求增长。

在供需紧平衡的这种情况下,我预计整个水泥应该是产销量基本上保持不变,但是价格会略有上涨,但再出现像2018年、2019年价格连续飙升的情况是不太可能的。

这里我再讲下弹性和确定性的关系。所谓的弹性,就是在一个行业从底部往上走的时候,往往原来比较差的企业,它的增长率会更快;但是,当整个行业进入比较平稳的时候,整个行业的弹性系数已经变小,这时候弹性已经不再是那么重要了,这时候可能确定性会更重要一点。在弹性和确定性之间,你到底选哪一个,这个就是见仁见智的问题了。我个人认为,海螺水泥可能弹性不那么好,但是当整个行业都已经平稳、弹性都已经降下来的时候,可能追求确定性会比追求弹性来得更重要一些。

海螺水泥不管是从毛利率、整个市场分布、整个体量规模、还是财务结构包括充沛的现金流这些方面来讲,我认为目前在整个行业里面确定性最高的非海螺水泥莫属。

爆发性

海螺水泥2019年的涨幅是比较大了,我觉得2020年整个水泥行业本身就不可能再出现像2018、2019年全行业普涨甚至是大幅上涨的情况。所以,2020年,要推动海螺水泥股价上涨的因素,主要是来自它业绩的缓慢提升,另外一个就是它的估值。因为现在很多人认为水泥行业可能在周期的顶点,这点我是不赞同的;如果水泥行业目前还持续处于一个繁荣期,那么整个行业的估值会慢慢的拉平,那海螺水泥的低估值优势会体现出来,它会在一个估值修复的过程中取得股价的上涨。

结论

我认为,海螺水泥在2020年,它的股价会缓慢的、平稳的上涨,但不会有很强的爆发性。这是我的观点,供大家参考,谢谢大家。

补充:

蛇头:市场认同海螺水泥是三好学生,中国建材还需要更多的赢喜来证明自己也能成为三好学生。

顺便说一下,因为我个人工作的关系,我现在是一家私募基金的基金经理。所以我现在是不能在媒体上公开发表这些书面的对于个股的评论。我这边还有2017年、2018年写的一些关于海螺水泥的分析文章。如果大家有需要的话,可以看一看,参考一下,我把链接发给大家。

其实我觉得像海螺水泥这样的公司,它现在的整个投资逻辑和前一两年也没有发生太大的变化。所以看现在的研报和看前面的研报,其实也没啥区别。

一号财迷:我这里正好有一篇有关海螺竞争优势的研报(奔跑的海螺水泥,复盘二十年峥嵘岁月——牛股复盘系列之六(国君建材 鲍雁辛)20180611),一并分享在群里。

问答&交流环节

关于商混业务的讨论

Ljourney:请问中国建材收购这么多商混,有什么战略上的考虑或者是对未来商混的发展有什么独到的眼光?谢谢

雪球大地龙: Ijourney 关于商品混凝土业务,我没有了解过中国建材的,但有一些海螺水泥的相关数据,可以供你参考。

海螺水泥在2017年的时候成立了很多名字里面带新材料字样的公司,全部都是用来做商品混凝土的。2018年的商混业务跟2017年相比有较大幅度的增长,但是到了2019年,这块业务突然间出现了大幅度的萎缩。不仅产能没有新增加,而且产量也较2018年下降了大概60%左右。

另外,从毛利率来看,海螺水泥商品混凝土的毛利率大概是16%,不仅低于它骨料68%-70%的毛利率,而且也比它传统的水泥熟料业务45%-50%的毛利率要低。

从经营特性来看,商品混凝土比水泥的销售半径更短,商品保质期的时间也更短。水泥的保质期一般是一到三个月,商品混凝土的保质期只有几个小时;水泥的销售半径大概是在500公里、300到500公里以内,商品混凝土的销售半径大概只有50到100公里、最多不能超过200公里。所以,就从这个行业特性来讲,商品混凝土更分散化,更适合小型企业来做,可能不一定适合像海螺水泥、中国建材这样的大公司来从事这块业务,这是我个人的理解,也是供你参考。

水泥和钢铁比较有两大优势:一是产品保质期短,没有库存;二是水泥设备停产复产的损失小,钢铁停炉的损失非常大

所以周期低谷时很多钢铁厂明知亏损也要硬着头皮生产,直到彻底破产

国外水泥公司估值情况及海螺水泥海外拓展情况

陈海涛周游世界:雪球-大地龙 非常棒!对海螺水泥做贸易与市占率的分享解答了我的困惑,了解到确定性高,增速慢了,请问:

1,国外水泥公司的估值详细如何?

2,海螺水泥在一带一路上的拓展未来空间有多大?利润率有国内这么高吗?

白云山:陈海涛周游世界 海螺一堆现金,怎么花是个问题

张铁辉:海螺炒水泥股是把好手

白云山:怎么花,还能维持高roe,还能高利润,更是个严峻的问题!张铁辉 以前干的很漂亮

张铁辉:地道的职业选手

雪球-大地龙:陈海涛周游世界 欧美最大的水泥公司拉法基豪瑞目前的PE是19倍,在香港上市的亚洲水泥PE大概5倍,但亚泥的业务基本都在大陆

陈海涛周游世界:相差挺大

雪球-大地龙:陈海涛周游世界 海螺水泥目前海外业务的毛利率低于国内,但就我原来在码头公司工作看到的情况,2018年之前中国是向东南亚出口水泥熟料的,说明之前境外的价格高于国内。在2019年初曾经有过一段时间国内从越南进口熟料,立即遭到海螺和中建材降价打击,后来就没再听说从国外进口。

雪球-大地龙:海螺2019H1海外自产水泥的毛利率是34%,比其国内业务低15个百分点,但也高于国内其他水泥企业的平均毛利率,不得不说海螺确实优秀。

$海螺水泥(SH600585)$ $中国建材(03323)$ $亚洲水泥(中国)(00743)$

未经分享人和大湾汇双方一致同意,严禁转载!