$安井食品(SH603345)$ 前端时间研究安井,做的一张表,其实很说明问题。

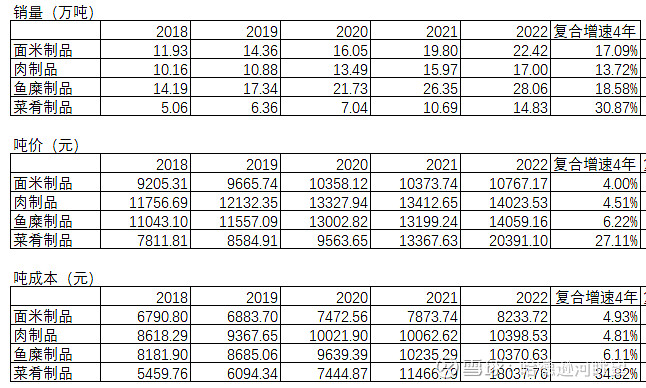

从量的角度看,菜肴制品对应的预制菜过去4年复合增速可以做到30%,鱼糜制品、肉制品和面米制品双位数增长,这一点要肯定安井的经销模式和管理层的努力,同时也反映了预制菜仍是个高beta行业;

从价的角度看,菜肴制品4年复合增速27%,面米、肉、鱼糜制品中单个位数增长,看到这大部分投资者会觉得安井是个量价齐升的好生意,但实际上,我们去看吨成本的复合增速,可以很明显的看出产品提价都是被动提价,属于成本提高了,产品相应去提价,从提价幅度看,除鱼糜制品外(这个品类有一定供应链能力,上游的布局),其他品类成本复合增速都是大于吨价复合增速,意味着毛利在下降,所以安井并没有所谓的提价权。

背后的原因还是安井的生意模式,当前业务以toB为主,在充满竞争对手的行业里,不足以支撑提价。安井toC业务可以说是好生意的典范,竞争格局极其优秀,也拥有提价权,从安井锁鲜装毛利高达50%就能看出,在消费者心理选择安井等于选择了健康和放心。

安井这几年毛利率没有大的变化,因为高毛利的C端产品被更低毛利率的菜肴制品冲抵,近年来,安井利润大幅提升主要系规模效应带来的费用率整体的下降。

上周五,安井H股发行计划让市场投了反对票,这个公告在我这里也是大减分的,但商品都有个定价,若发行的事放缓,当前价格还可以。但我更偏好三全食品。$三全食品(SZ002216)$ $立高食品(SZ300973)$