作者:喂鸽组_钢铁小西几

12/06/2019

一、主营业务情况

$澜起科技(SH688008)$ 公司为云计算和人工智能领域提供以芯片为基础的解决方案,主要产品包括内存接口芯片、津逮服务器CPU以及混合安全内存模组。

公司早期开展有消费电子芯片销售业务,芯片单价较低。2016年至2018年内(以下简称“报告期”),通过对消费电子芯片业务的剥离,公司主要营收来源于内存接口芯片的销售。

二、股本结构

第一大股东为中国电子投资控股有限公司,持股比例15.90%;第二大股东Intel Corp.全资公司Intel Capital Corp.持股10.00%;SVIC No.28 Investment持股1.11%,合伙人构成均为三星电子相关公司。

公司目前无实际控制人。

三、商业模式分析

(一)主要产品

“内存接口芯片是服务期内存模组的核心逻辑器件,位于CPU到内存模组存储颗粒的命令地址总线通路上,主要作用是提升内存数据访问的速度及稳定性,满足服务器CPU对内存模组日益增长的高性能及大容量需求。

服务器是支持云计算和人工智能的重要硬件平台,云计算和人工智能服务厂商均需要采购大量服务器,甚至组建专用数据中心。公司的主要产品内存接口芯片作为服务器的核心芯片之一,是云计算和人工智能领域重要的电子元器件之一。

公司研发的用于云计算和人工智能领域的内存接口芯片具体作用包括:

(1)通过将数据从CPU装载到内存模组上来计算,从而减轻CPU运算负担,同时在内存端将大量原始数据精炼出有效数据供CPU处理;

(2)加入矢量运算模块来专门支持人工智能应用里的矩阵运算,达到加速人工智能计算的目的。”

(二)目标市场

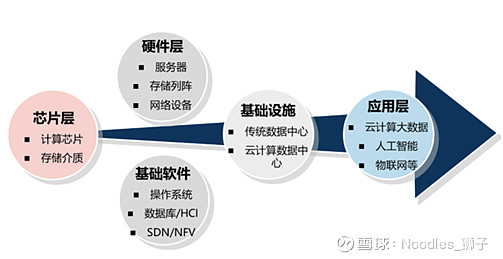

公司目前主营产品均属于产业链的芯片层环节,其中内存接口芯片直接面向DRAM存储器市场,津逮服务器CPU及其平台直接面对服务器市场。

(三)主要客户

1、主要客户情况

报告期内前五大客户占比分别为70.18%、83.69%及90.10%,不存在单一客户占比超过30%的情形。

公司的终端客户覆盖云计算和人工智能行业,主要直接下游客户包括三星电子、海力士、福昌电子(公司代理商,下游终端客户为美光科技)、金士顿、海太半导体等。

截至2018年,在DRAM存储器市场中,三星电子、海力士及美光科技合计市场占有率超过90%,公司与对方均自2013年及以前即开始合作。

2、内存芯片成本占下游采购占比

DRAMeXchange的数据显示,三星动态随机存储器(DRAM)芯片在2018年的销售额为437.5亿美元,占全球市场的43.9%;SK海力士则以294.1亿美元的市场份额位居第二,全球市场份额为29.5%。美国存储芯片制造商美光科技公司以22.1%的市场份额位居第三。

由于无上述三家公司DRAM产品毛利率水平数据,以销售额计算,内存接口芯片采购成本约占DRAM市场规模5%。假定行业平均毛利率水平为50%,占比将增加至10%。

(四)主要供应商

主要晶圆代工厂为台积电与富士通电子,主要封测厂为星科金朋(长电科技-600584.下属子公司)和矽品科技。

不同于消费电子芯片,发行人内存接口芯片成本构成主要为封测费用。由于招股书及发行人官网未披露主力芯片所用晶圆规格,无法判断晶圆代工厂的可替代性。

(五)市场占有率及销售规模预测

2016年DRAM存储器市场规模约为454亿美元,2018年约为996亿美元,年均复合增长率约为48.12%。依据IDT与Rambus公开披露数据,报告期内,内存接口芯片市场规模约为2.8亿美元、3.8亿美元和5.7亿美元,年均复合增长率为42.68%。内存接口芯片市场发展与下游DRAM存储器市场景气程度呈现较强相关性。依据该增长率预计,2019、2020年市场规模约为8.13亿美元和11.60亿美元。以2019年6月11日汇率测算,折合人民币约56.23亿元、80.23亿元。

参照前述市场规模数据,截至2018年,在内存接口芯片市场发行人市场占有率约为47.21%。依据该市场占有率计算,预计2019、2020年公司可实现内存接口芯片销售收入3.84亿美元、5.48亿美元。

【风险提示】2019年一季度,三星、海力士、美光DRAM产品平均售价均下滑20%左右。依据行业研究机构预测,2019年该市场增速预计放缓,趋于停滞。下游市场供应过剩将传导至上游内存接口芯片市场,在津逮服务器平台尚未起到足够支撑作用的情况下,发行人2019年营收存在停止增长及下滑的风险。

(六)主要竞争对手

对于内存接口芯片市场,公司主要竞争对手为IDT与Rambus。

1、IDT:总部位于美国,是一家为通信、计算机和消费类行业提供组合信号半导体解决方案的公司。2018年Q1-Q3的内存接口芯片收入为2.07亿美元,占其总营收比重为30%。

2、Rambus:总部位于美国,是一家技术解决方案研发公司,同时提供IP授权、安全研发、面向服务器的内存接口芯片组、高级LED灯照明设备和显示器及拟真移动媒体领域的产品与服务。2018年内存接口芯片收入为3,640万美元,占其中营收比重为15%。

如上所述,发行人与IDT与Rambus在内存接口芯片市场合计市场占有率超过90%。

四、核心技术与研发情况

(一)核心技术情况

1、技术演变

2、技术地位

发明了DDR4全缓冲“1+9”架构,最终被JEDEC(全球微电子产业的领导标准机构)国际标准采纳,正积极参与DDR5 JEDEC标准的指定。

(二)研发情况

1、研发进展

DDR5内存接口芯片包括寄存时钟驱动器芯片、数据缓冲器芯片。从DDR4世代开始,最新的内存技术首先应用于服务器。2018年已完成工程版芯片流片及功能验证,预计2020年完成第一代DDR5内存接口芯片量产版的研发工作,预计量产时间为2021-2022年。

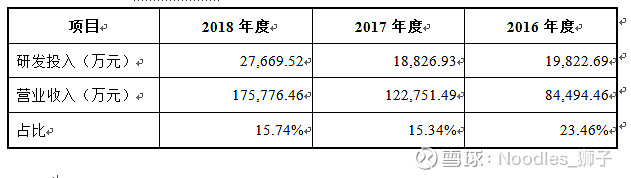

2、研发投入情况

(1)研发投入占营收比重

如上表所示,公司研发投入随营业收入增长持续增加。

(2)主要在研项目投入情况

Gen 1.0 DDR5寄存时钟驱动器/数据缓冲器芯片,支持速率达4800MT/s,迭代周期约18个月,公司后续将继续研发5600MT/s、6400MT/s的产品。(现有DDR4的速率为2566MT/s)。报告期内Gen 1.0 DDR5寄存时钟驱动器/数据缓冲器芯片合计投入研发0、720.22万元、12,828.91万元,占公司各期研发投入比重分别为0、3.83%、46.36%,目前已处于设计优化阶段。上述研发项目投入研发人员约60-100人,占公司研发员工数量约为50%,为公司重点在研项目。

(3)研发费用主要构成

研发费用中职工薪酬占比最大且超过50%,与同行业平均水平一致。研发费用中未见IP核授权,主要为EDA工具授权,可能表明公司自有研发力量较强,自行研发IP核,无需外购。

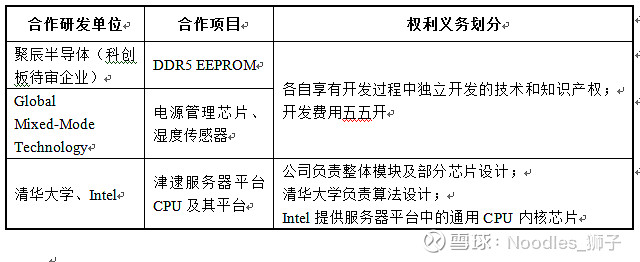

3、合作研发项目

发行人未来发展方向之一的津逮服务器平台采用Intel的CPU内核芯片,非自主可控,且通用CPU内核芯片占津逮服务器CPU芯片成本为90%左右。未来几年预计发行人主要营收来源依然倚重于内存接口芯片。

4、研发团队亮点

(1)核心技术人员

创始人、董事长杨崇和为IEEE协会(美国电气和电子工程师协会)院士。

(2)研发团队规模、人均薪酬

截至2018年底,公司员工255人,其中研发人员181人。据此计算,2018年研发人员人均薪酬97.57万元。

五、财务指标分析

(一)毛利率&净利率

报告期内,内存接口芯片毛利率分别为63.00%、65.84%、70.82%,受剥离低毛利率的消费电子业务影响,公司报告期内净利率分别为10.98%、28.26%、41.92%,快速上升。内存接口芯片毛利率变动情况与摩尔定律不符,招股书解释为主要受产品技术迭代影响。结合DDR技术演变,可理解为传输速率性能上升导致的售价上升,符合商业逻辑。

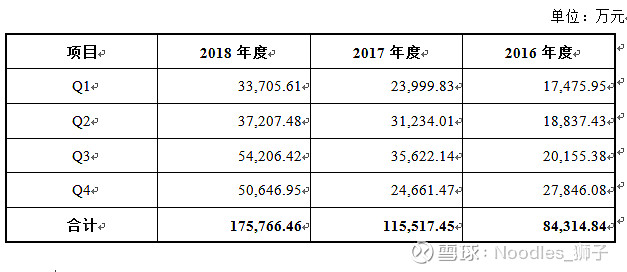

(二)营收季度波动

2018年度下半年营收快速增长,依据《问询意见》,剔除应收股权转让款后,期后3个月内回款正常,不存在大额逾期应收账款,客户质量优质、行业景气存在重要作用。

(三)内存接口芯片出货量及销售单价情况

报告期内销售数量及单价持续上升,后续随着服务期匹配内存接口芯片数量的增加,有望在单价不变的情况下继续走量。

(四)其余指标

公司报告期内快速扩张,重要性不大,不再详述。

六、预计市值

保荐机构按照可比公司市盈率比较法(兆易创新、汇顶科技)及可比公司市销率法计算,预测公司市值不低于220.10亿元。本次发行前公司股本101,683.15万股,本次拟发行不超过11,298.14万股,合计112,981.39万股。保荐机构预计市值折合股价19.47/股。

七、结论

发行人具备一定技术研发实力,处于细分赛道领跑位置,报告期内受下游DRAM存储器市场景气影响,发行人作为上游头部企业,议价能力极强。

长远来看发行人所处细分市场将随着未来移动通信的快速发展实现持续发展,但2019年存在前期增速过快导致的库存积压风险。

若发行人顺利过会,留意发行人上市保荐书披露的2019年上半年度营收数据。重点关注是否存在营收增速快速放缓情形。若继续保持增长,需进一步分析背后商业逻辑,是否可能存在提前确认收入情形。

引用

澜起科技科创板首次公开发行股票招股说明书

澜起科技关于上交所问询函回复