一、引言

这两年地方性银行因为业绩增速较高而受到市场的追捧,但地方性银行(城商行与农商行)存在一些固有(先天)的劣势,本文以某家农商行为例讨论一下投资地方性银行时需要注意哪些问题。

二、某农商行的股价表现

如图1所示,某农村商业银行H股在2012年12月31日收盘价为4.24港元,2017年12月29日收盘价为5.52港元,2022年12月30日收盘价2.67港元。

图1-某农商行H股月K线图(不复权)

在不复权的情况下,从2013年到2017年这5年,该农商行H股的股价年化上涨5.4%,表现相对好于建设银行H股(3%),但2018年到2022年这5年股价年化下跌13.5%,表现显著弱于建设银行H股(-7.4%)。整个这10年股价年化下跌了5.5%,表现也比建行H股弱很多(-2.6%)。

公司2017年至2021年四年净利润累计只增长了7%,由于2019年A股上市导致股本增加,这4年间每股收益还下降了11%,2022年前三季度净利润也只增长了5.6%。这是公司最近5年股价表现欠佳的主要原因。

转折点发生在2018年至2019年,从这两年开始该农村商业银行的基本面开始走坏。但就在2019年8月底公司发布中报后,还有大V发文称该行“港股的估值已经极低,投资价值已经是极其罕见级别”。

那么,我们根据2019年之前的财务数据,能否发现什么问题吗?

三、信用成本快速增长

表1-某农商行的信用成本

实际上在2018年的时候,该农商行的信用减值数据就已经在预警了,当年的信用减值占利息净收入的比重同比几乎翻倍,从2017年的17.2%猛增到30.8%,而当年营业收入增长8.87%,净利润增长仅为1.37%。

银行的拨备是一种逆周期调节工具,在营收不理想的情况下,依靠降低拨备计提来释放利润,保持核心一级资本的稳定增长,这是银行的基本策略。因此,大部分银行都是在保持利润增速稳定的前提下,加大拨备计提的力度。但该农商行在2018年开始,宁可牺牲净利润也要加大拨备计提的力度,除了谨慎之外,很可能还有别的原因。

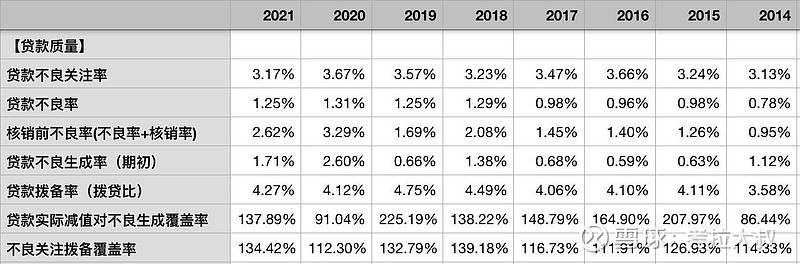

四、核销前数据没有改善

表2-某农商行的贷款不良及拨备

图表2所示,该农商行的拨备数据一直很充足,公司在2015年之后拨贷比一直维持在4%之上,不良加关注类贷款的总拨备覆盖率一直保持在100%之上。这样的拨备水平,很可能会让人觉得业绩的安全垫很厚,利润增速会很稳定。但实际上,尽管2019年A股上市补充了核心一级资本,但公司2017年至2021年四年净利润累计只增长了7%,而由于股本增加,这4年间每股收益还下降了11%。

该农商行的例子已经告诉我们,不能仅仅因为某家银行的拨备充足就认为其一定能够保持较好的利润增长,还要考虑其他因素。

公司的不良生成率在2018年大幅提升,这一点同信用成本一样给我们提供一个预警。但2019年又恢复到前几年的水平,这可能让很多人误以为公司的资产质量在2019年大幅改善了。然而,公司在2019年A股上市,之后2020年和2021年连续两年不良生成都比较高。

如果考察不良加关注的占比,会发现2019年不良关注率较2018年大幅上升,也高于2017年。因此,尽管2019年的不良生成显著下降,似乎恢复了正常,但不良关注率这个指标并没得到改善。

这里需要注意的是,不良率与关注率都是财报日的数据快照,也就是12月31日那一天的情况,如果要看整个财报期的情况,需要还原核销的数据。核销前不良关注率(核销率+不良率+关注率),从2017年-2019年分别为:3.95%,4.01%,4.02%,从指标看,公司2019年的资产质量并没有实质性的改善。

五、非息收入占比偏低

表3-某农商行的非息收入占比

如表3所示,该农商行另外一大问题在于非息收入占比过低,手续费净收入占比不足10%,是大部分银行的一半,仅为招行的三分之一。总的非息收入占比不到15%,显著低于城商行、股份行和国有行。非息收入表明,公司的收入严重依赖于息差业务,因此,信贷质量和净息差对公司业绩影响较其他银行会更加明显。

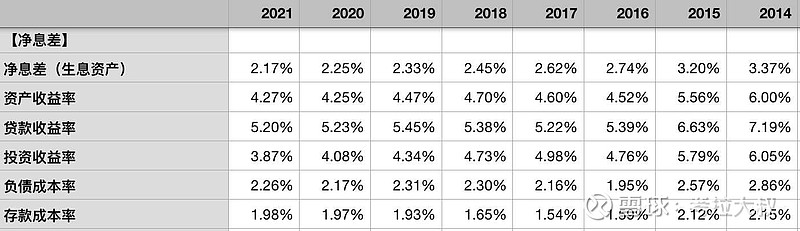

六、净息差下降较快

表4-某农商行的净息差

这几年公司净利润的疲软,主要是因为净息差出现了快速的下降,2017年之前公司净息差过高,导致这几年的大环境对公司非常不利,再加上公司非息收入占比很低,因此公司从2017年至2021年这4年营收年化增长只有每年6.5%。而信用成本的大幅提升,则进一步导致净利润年化增速不足2%。

净息差的下降来自于两方面原因,一方面资产收益率出现了较大的下降,另一方面负债的成本率出现了较大的上升。而其他银行要么资产端收益率能够维持稳定,要么负债端成本率能够保持下降。

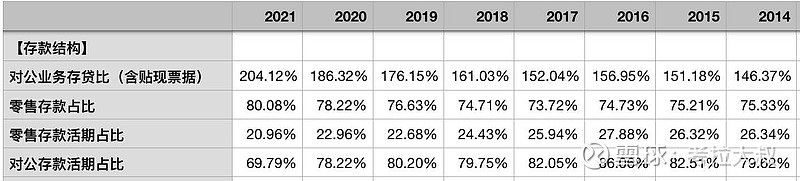

七、资产及负债结构

表5-某农商行的存款结构

该农商行的存款以零售存款为主,占比达到80%,结合对公业务存贷比来看,公司对公业务留不住存款,说明公司的对公客户主要业务的资金往来都不在该行进行,综合收益较差。

公司的零售存款中,活期存款占比只有20%,而且逐年下降,一方面说明公司可能通过地域优势获得了较多的零售存款,因此倾向于通过负债定资产。另一方面,也说明公司只能通过利率较高的定期存款吸收负债,这间接反映出公司针对个人客户的理财服务相对较差,或者说明公司的零售客户群体风险偏好较低不喜欢权益投资或理财。

表6-某农商行的生息资产和计息负债

公司的主动负债(央行借款、同业存单)占比这几年在快速提升,说明公司目前负债严重不足,只能大量通过成本较高又不能维系客户关系的主动负债来补充。

表5和表6中反映出来的问题,可以解释为什么这几年公司的负债成本上升较快。

八、地方性银行的固有问题

开办地方性银行的目的就是为了支持当地的经济发展,因为大型银行没有经营区域的限制,它们在中西部等经济不发达的地区设立的网点后,往往更注重于吸收当地的存款,由于担心不良问题而相对较少投放信贷。而地方性银行只能在当地开展业务,因此信贷也只能投放在当地,可以有效解决大型银行的风险偏好问题。

但由于地方性银行的经营范围被限制在当地,因此也带来了一些问题。

第一,一个省份或者城市,其产业结构往往会集中于某个行业,或者集中于产业链中的某个环节,这便导致该地区的银行信贷投放会过于集中,或者受到特定产业或行业的影响会较为严重。而全国性银行其信贷投放的产业比较均衡,相对风险就会小很多。例如,本文提到的农商行在2021年核销的制造业贷款为39.86亿元,占全部不良贷款核销的50%,2020年制造业核销占比为也高达42%。

第二,一家企业如果发展的好,必然会将业务扩展到全国甚至是全世界,而地方性银行由于只能在当地经营,在其他区域没有网点,这就不可能满足业务分布在全国的大公司的所有需求。比如说,公司如果资金不足可能会找开户行开一张承兑票据用来支付供应商的货款,但如果公司拿着一张地方性银行的票据,外地的供应商可能会拒收,一来对方可能都没听过这家银行不知道这张票据能否最终兑现,二来当这家供应商自己也缺乏现金时,它可能会拿着这种票据找一家银行进行“再贴现”,这时候,如果票据是一家地方性银行开具的,那么也有可能会被当地的银行拒收,或者是需要一个较高的贴现利息,所以供货商更愿意收全国性银行开具的票据。不过,很多地方性银行在服务小微企业方面确实能力突出,本土的信贷员对当地小微客户更熟悉跟踪更密切,这是大型银行所不具备的。这些问题导致地方性银行银行经营差异非常大。

第三,最近几年银行都在大力发展大财富业务,这块业务对投研能力要求很高,但投研能力会显著受到资管规模的影响,通常规模越大的银行在投研方面越具备优势,而投研能力强的银行又能吸引更多的资金,因此这块业务具有典型的马太效应,强者恒强。另外,经济不发达地区的银行,其零售客户群体可能风险偏好较低,不愿意进行权益类产品或理财,只愿意做定期存款。这就意味着地方性的小银行在这块先天就处于劣势低位。

本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀