如今美股/A股都接近盘,美房/A房也是一样状态。有趣的是,不约而同选择先救房地产,可见都拎得清。

股市不太重要,只要拉几个权重,兜住指数就暂时不用管了。中美还真是一样想法,要命的是地产。

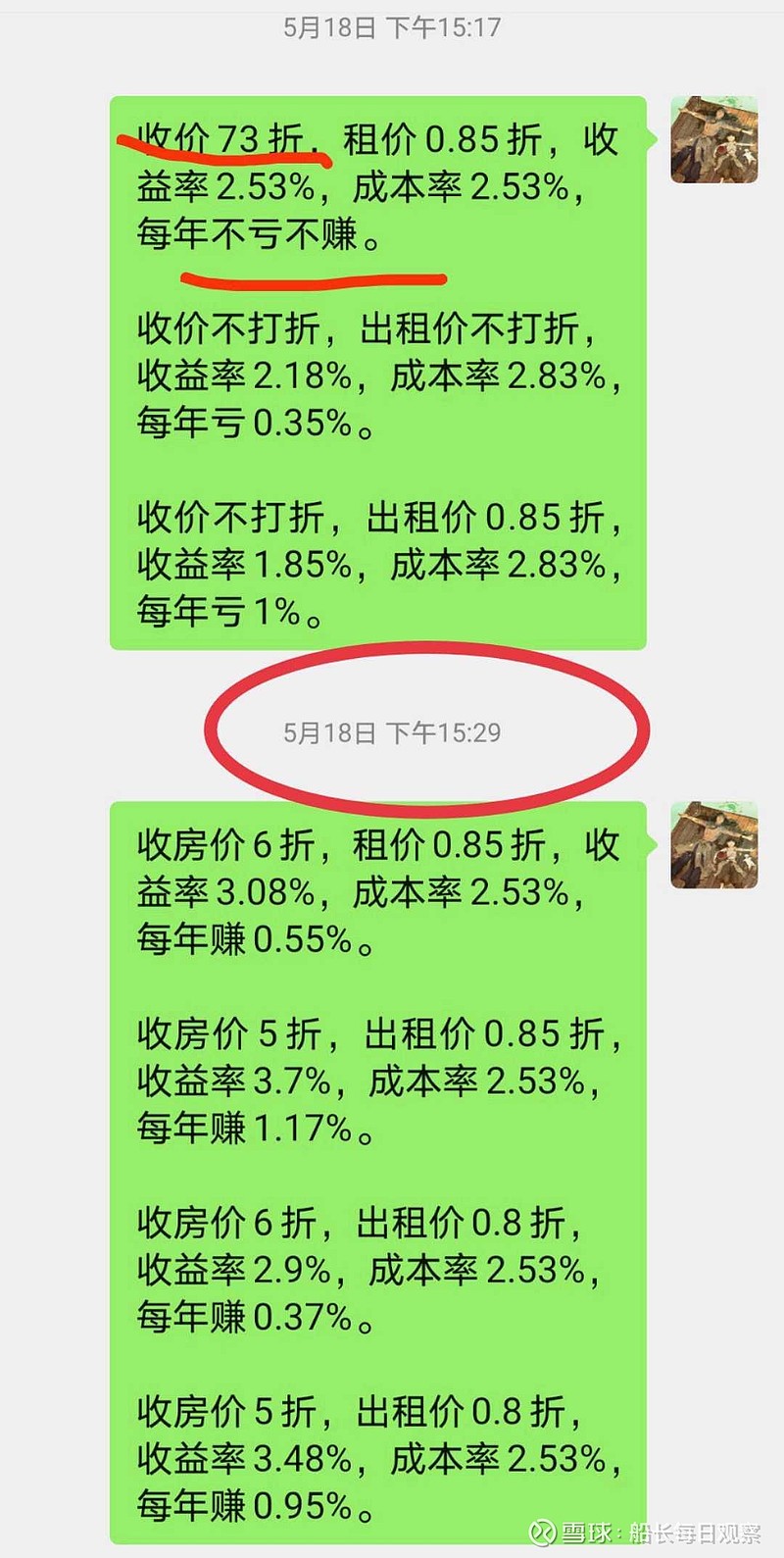

国选择了地房投兜底收楼,最高峰卖价的七折,哪怕收楼资金成本是2.53%每年,最终收益率每年要亏(具体测算见图一)。钱从哪里来?3000亿特殊国债和收楼政策是同一天出台的。

美国选择了房地美兜底放贷,也就是二次抵押贷款。原本这几个月普遍要三年时间到期的1%低息房贷,直接全部续期。房子最近三年暴涨的这部分市值,干脆杠上加杠也抵押出来,尽量按7%的相对目前的低息来算。

举个例子,一套美国湾区房产2021年价值100万美元,当时合同锁定三年房贷利息1%,每月还贷1000美元。如今2024年6月低息合同锁定到期了,需要重新签约合同,现在房贷利息按8%计算,每月就要还8000美元。

但美国老百姓兜里早没钱了,高薪行业裁员一大批,物价通胀得飞起,信用卡都刷爆了,哪来的钱还房贷,到时候只能集体卖房。但集体卖房挤兑那就完蛋了,这时候房地美就想出来个馊主意。

这套房子的原有低息合同继续不变,再加一份高息合同给银行赚钱呗。不给的话,美国中小银行立马崩给你看。怎么加?这三年房价暴涨,这套房目前价值150万美元,那干脆把这增值的50万拿出来再抵押贷款一次呗,利息比现在的消费贷低一点,就7%好了。钱从哪里来?银行把这个新合同抵押给房地美,房地美给钱呗。

这样房东手里又有了50万美元,相当于把房价涨幅套现出来。就算两份合同加起来平均6.5%的高息,也可以再撑10个月了。

一切都是强行再加杠杆,不要因为超额储蓄耗尽而集体抛售,那就真要重演1929年。至于这样以后怎么办,等对手扛不住爆金币咯,没什么新鲜事。