一笑前阵子一篇《新能源怎么就狗不理了》受到了关注,《雪球内参》找我,希望我能在这篇的基础上展开说说,例如“怎么看待新能源的调整、投资逻辑是否有变化、23年的投资机会”。我说我有一年多没怎么研究新能源板块了,那就以复盘思考的视角展开聊聊吧。

这是篇新能源行情的复盘和思考。

一、新能源赛道的鱼尾行情

一笑是基于基本面的成长赛道捕手。过去三年什么赛道最强?毫无疑问是新能源!热爱成长的一笑怎能错过?事实上我在19Q4就开始关注和参与新能源方向的投资,那个时候选股很简单,核心标的就是宁德时代、恩捷股份、比亚迪、隆基股份。说实话,后面两年新能源产业和股票的爆发绝对是超出了许多专业投资者(也包括我)的预期。

就在不远的21年一笑还有投资新能源股票,但也属于“站在门口吃流水席”那种(随时准备撤退),而且结构上开始转向去挖掘关注度更低和性价比更高的“新能源+”方向,例如重仓参与的IGBT功率半导体。21Q3便对赛道拥挤的担忧,几乎就不再持有新能源股票,转向研究更早期的XR、汽车智能化、人工智能等新赛道。

今年前几个月新能源带着市场大跌,宁王都接近腰斩,但在政策刺激内需大力补贴新能源车和俄乌冲突欧洲能源危机的背景下,在5~7月市场反弹中,强烈的肌肉记忆、条件反射式的开启了一波气势如虹的新能源大行情,不过有意思的是这波领涨的很多都是以前没被挖掘的边缘小票,核心龙头已经少有新高,跑不赢板块,这波行情更像边缘品种的补涨。

这让我想起了我的两段记忆,一段是21年在白酒、医疗板块见顶大跌后,靠余热还暴力补涨的舍得酒业、美迪西和博腾股份(涨幅分别为4倍、5倍和3倍),补涨完便随板块一起调整了。

另一段,是15年股灾2.0调整完的9月以后,当时的主线“互联网+”成长股暴力大反弹,还有一部分创了历史新高。在一笑看来,这波新能源行情就是上一轮牛市终结后,领头的超级赛道一波“回光返照”式的“鱼尾行情”!

二、一笑的风险提示

这波新能源鱼尾行情有点儿大,简直就是游资的盛宴,赚钱效应爆表,吸引了不少参与者,也很多球友和朋友找我交流这个方向,我都是比较谨慎的提示风险。

更奇葩的现象是,很多“吹票新人”,不少大V鼓吹,新能源赛道才刚开始,技术不断突破,空间巨大;更有任泽平的“现在不买新能源股票等于十年前不买房”极具煽动性的口号!对于这种“不是蠢就是坏”的带节奏割韭菜的做法,实在看不下去,为什么前几年不来吹新能源?

一笑也深知,看空不赚钱还会招人嫌。7月当时新能源的风险是显而易见的,但在过热的环境中,哪怕是“理性的声音”也会引来抨击,我谨慎的观点基本就是围绕着拥挤度、景气度和估值。

1、拥挤度

从21Q3高度拥挤,在22年4月有所缓解后,7月再度回到这个水平,有个常识就是“人多的地方不要去”。拥挤度,说明了没有什么预期差,你想到很多好的方面大家都想到了,坏的方面倒是未必听的进去。

2、景气度

新能源车因为国内刺激消费大力补贴,把原本低于预期的销量推升起来;光伏组件价格高到下游靠绿贷“赚吆喝”,可俄乌冲突、欧洲能源危机下,户用分布式和储能爆发;国内碳中和背景下清结能源是有任务的,便转向了大风机降本后的风电,海风海缆表现亮眼。也就是“突发性激增的需求”让整个新能源产业有所松动的景气度在高位得以“维持”,可这种维持终归总是要回归的,例如汽车临时增加补贴的刺激效果会慢慢减弱,欧洲能源危机总会缓解。相比起未来可能走弱的需求,过去暴利驱动下的天量资本开支,会在后面两年大规模释放供给是确定的。供应增速要大于需求增速是必然的,景气度拐点不会很远,这种供需逆转带来的价格和毛利波动,要远远大于销量、营收的变化,很多公司都将面临增收不增利。

3、估值

作为国家政策扶持,全球产业领跑,无惧卡脖子的超级赛道,以长期“超预期”打脸分析师的行业,该给怎样的估值从来不是大家最关心的东西。当没有业绩的时候,怎么炒都可以,当业绩释放兑现、体量很大,甚至可能增速要放缓的时候,其实就不得不审视估值了,这也是龙头股开始滞涨的原因。虽然今年龙头的PE看起来跟前两年比还是低了不少,但考虑到23年景气度会逆转,这个时候其实是不能以19-21这个超级景气时期的估值中枢来做对比的。

一笑不是一个喜欢“短视”的交易型选手,对于有前景和空间的赛道,坚定持有忽略短期波动我觉得是没有什么问题,但大部分人能看未来两年都不错了,从这个两年维度看,我认为新能源未来的惨烈会比很多人预期的要严峻,才会“冒着没朋友的风险”提醒风险。

在9月大家开始讨论是不是可以抄底的时候,我还是旗帜鲜明的说:珍惜新能源行业的每一次反弹。

从19年起,这个持续了三四年,造就了无数牛股的超级赛道新能源行情经历完高光时刻落幕了!

三、新能源,狗都不理

一笑基本上在最热的鱼尾提示风险,后来确实汽车销量回落,小鹏、特斯拉纷纷降价促销;原油、天然气、煤炭等能源价格回落,欧洲能源危机有所缓解,对23年的景气度分岐越来越大,新能源股票也跌跌不休!

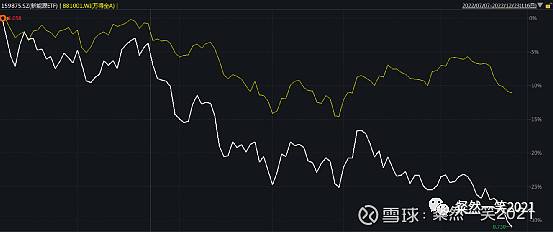

从上图的新能源核心股看,即便是10月以来市场轮动反弹,可曾经的硬核赛道不但没有往日荣光领涨,甚至还反手砸盘、逆势下跌,最后坚挺的储能、复合铜箔、TOPCon、钠电池等细分也开始补跌,让不少赛道粉丝心寒!

通过上面这张新能源ETF和万得全A的对比图也可以看得出来,10月以后剪刀差加速扩大。简直“虾仁猪心”啊!一时间,民间开始流传一句话“新能源,狗都不理”!

无独有偶,看上面全球新能源总龙头特斯拉和道琼斯、纳斯达克的走势图,“新能源,狗都不理”是全球性的!

四、风险释放完了吗?

7月至今新能源ETF已经调整30%,个股跌40%、50%的更是比比皆是。站在这个时点,一笑的风险提示的逻辑还在吗?风险解除了吗?

1、站在这个时点看,一笑提示风险的逻辑依然是成立的,而且慢慢成为更多人的理性认知,抱团出现松动。拥挤度有所下降,但也只是回到了4月份的水平,依然是机构最重仓的方向之一,也还有不少坚定的“铁粉”和跃跃欲试的抄底者。

2、23年景气度逆转的担忧已经在定价,但分岐依然较大,一笑则认为逆转是相当大概率的事情。在供给端产能要大幅释放之际,需求端却没有太多让人期待的地方。以能源为首的通胀问题依然是明年全球央妈头上的达摩克利斯之剑,不得不继续加息缩表以经济衰退为代价去解决。在理想与现实的平衡之中,明年全球放松短期的碳中和目标也已成为共识,意味着没有更大的补贴和惩罚措施推动增长,却还要面对糟糕的宏观环境。

3、虽然还不乏一部分“真爱”机构对新能源赛道信心十足,但显然已经没有能够吸引到新资金进场了。因为,大部分人对赛道的追逐要的是景气度上升的戴维斯双击,业绩好叠加拔估值,甚至赚的更多是估值的钱。反过来,明年的新能源景气逆转进入下行周期,则意味着戴维斯双杀。

4、很多新能源公司的估值看起来确实也不贵了,跟当下还不错的业绩增速匹配和线性预期的话,甚至还显得有点“显而易见的便宜”,坚守和抄底的都认为是“市场错了”。实际上,新能源当下算是在杀估值,还没到杀业绩的时候。供需逆转甚至供过于求的时候,价格战会怎么演绎没人能准确预料。

5、景气逆转的新能源该怎么估值?18年之前的新能源行业,行业超卷的底色和供需、价格、利润波动剧烈,所以普遍都是按周期股定价的。19年以后迎来了全球性的超级景气周期,便更多按成长股定价了。新能源究竟是周期股还是成长股?万物皆周期,但无论新能源的能源底色还是汽车、制造业底色,其周期属性都是非常强的,23年可能要从成长股向周期股的估值倾斜。

6、还有一个隐忧,不会被卡脖子,不代表没有地缘政治风险。在能源革命中,我们已经占据上风,在能源紧缺的当下,美国也没有办法。美国不会善罢甘休,一直在扶持亲美阵营的产业链,能看到韩国的锂电池和印度的光伏产能投入都非常大。美国在等待某个时机,也许就是在供给过剩之时,再拉拢盟友挥起“制裁”大棒,给我们的出口一击。

五、23年新能源的机会

1、有反弹机会,难有反转机会。

没有一直下跌的股票,特别是如果A股能够震荡向上的话,总会轮动到新能源。最近的加速杀跌后,可能就会迎来一段反弹行情,但是不要上头,可预见的不短的一段时间,都难有反转的行情。23年的新能源,我觉得可能像前面类比过的“回光返照”后的“互联网+”,16年初急跌后进入了比较长时间的“弱势震荡”,不会是市场的主线方向。

2、没有系统性的贝塔机会,但有阿尔法机会

现在“新能源+”可能是A股数量最多的方向了,经历过业绩爆发和拔估值的系统性行情后,分化会比较严重。不再是一起和气生财、大口吃肉了,而是吃着自己碗里的还瞄着别人碗里的,同时还需要跟上技术变革。未来一段时间里格局重塑和技术变革可能是阿尔法机会的来源。就拿百花齐放的新能源车来说,渗透率跨过30%增速放缓后,很多二三线的公司会在激烈的竞争中被淘汰,而综合实力强的龙头公司份额会进一步提升,最终剩者为王(类似15年以后的智能手机)。新能源产业同时也是有强技术迭代属性的行业,推动技术变革者能自然能获得更强的成长性,但也是选股进入到“困难模式”,对于大部分普通投资者来说(特别是前面大行情没有吃到肉的人),阿尔法行情也比较难有优势。

3、中下游机会优于上游

在大景气和大通胀背景下,无论是碳酸锂还是硅料代表的上游,都是最后的瓶颈、躺赢,而随着产能的释放和需求的萎靡也会是受价格下行下周期波动最大的细分。上游成本降下来后,中下游的日子相对好过。

六、三点延伸思考

1、一个确定的未来规模增长空间很大的行业,利润空间是不是也一定很大?

比较确定的方向,意味着会有更激进的投入和竞争,在行业规模增长的过程中,产品/服务价格是不是会比成本下降速度快是这个问题的答案,下面举两个例子。

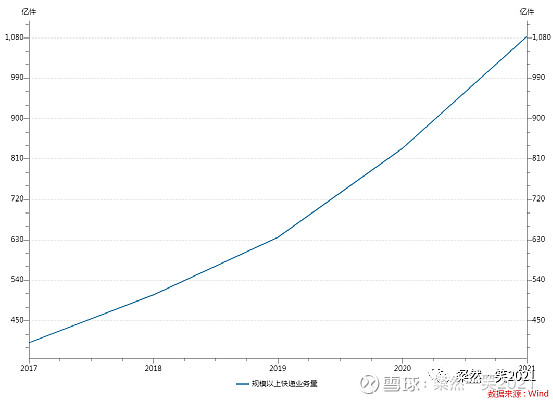

案例一:一名汽车行业的研究员在2010年之后看好自动变速箱有一个比较确定的成长空间是没有问题的,但实际上利润并没有增长太多,因为产品价格不断下滑。

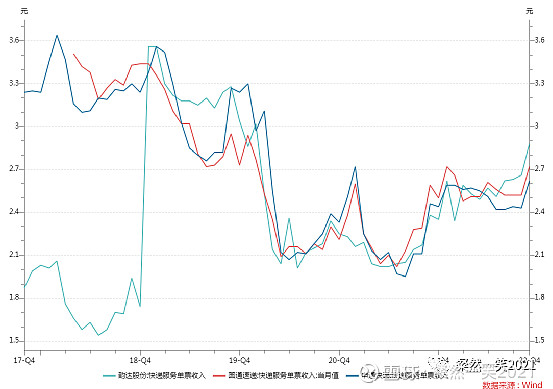

案例二:快递行业,随着我国电商和物流体系的发展,17年以来快递量增长了几倍,但是头部企业长期价格战抢份额,单票收入下降,利润不增。

2、一个确定的未来利润增长空间很大的行业,股票空间是不是也一定很大?

一个比较确定未来利润增长空间很大的行业,必然会预期也比较高,在高速增长的早期估值就比较高,随着增速的放缓估值也下台阶。股票是否还有比较大的空间,取决于未来估值中枢会不会下降比较多。

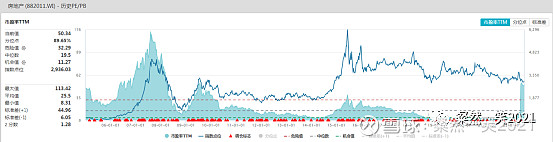

上面类比过15年这轮牛市主线的“互联网+”,也许会觉得这个是炒作太过份所致,那以07年这轮牛市主线的“地产、银行”为例。

会发现,地产和银行股最黄金的时期是05到07年这三年,是当时的“成长股”,此后虽然利润暴增,但行业指数并没有突破太多,主要就是因为整体估值下降比较多。

3、宏大叙事绽放过后,都需要很长的时间消化

上面两个思考举的例子,可能会觉得有点极端,也是借这样的例子说明一点道理,不一定适用于新能源。但有一点,一笑确认,那就是每轮宏大叙事的绽放,都意味着深刻的透支,需要很长的时间去消化。

PS:喜欢一笑的朋友来WX关注一波,便于获取一笑系统性整理的内容!

@今日话题 #星计划创作者# #A股缩量抱团,哪只妖股能笑到最后?# #新能源# $宁德时代(SZ300750)$ $隆基绿能(SH601012)$ $特斯拉(TSLA)$