如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

——巴菲特

让我们回到1966年。这一年,巴菲特手握4400万美元的现金,平生第一次,他发觉“烟蒂”不够买了。

那是道指首次突破1000点的年代,股票交易量上升了1/3,股票成为了鸡尾酒会的主题,家庭主妇在美容院打电话给他们的经纪人。

巴菲特在本杰明·格雷厄姆的“烟蒂”哲学和菲利普·费雪以及查理·芒格的“大生意”之间取舍不定。

他写道“我正向查理·芒格的类型转变——有点反复。这有些像新教改革期间的情况。第一天我听从马丁·路德·金的,而第二天我又听从教皇的。本杰明·格雷厄姆,理所当然,是教皇。”

我们无法知道这样的反复持续了多久,直到1979年,在致股东的信中,巴菲特明确的谈到:“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率。”

净资产收益率为什么如此重要?

净资产收益率,即ROE(Return on Equity),是企业净利润与净资产的比值。假设我们在繁华的闹市区开一间小小的咖啡馆,初始的装修、咖啡机、桌椅,以及用于支付租金和咖啡师工资的流动资金合计投入50万元,一年后扣除所有的咖啡豆、人员场地成本后,赚了10万元,我们可以说,净资产收益率是20%(10万元/50万元),或ROE=20%。

假如我们首年就取得了20%的回报,这家咖啡馆算赢得了开门红,我们可以用这10万元添置更好的咖啡机——做星冰乐,或者租下隔壁的门面打通,或者攒5年,开出已经在白领间小有名气的咖啡馆的第一家分店。这一切都不太可能发生在首年亏损10万元的情形下。

ROE是一个可以反映企业盈利能力的指标,具体表现为有的企业仅用相对较少的净资产就创造了很高的净利润,至少报表上看起来是如此。

为什么同样的账面净资产,有些企业能创造更多的净利润呢?

举个极端的例子,在北京金融街上建设一个自动收费停车位,与在撒哈拉大沙漠建设一个自动收费停车位,如果比建设成本,后者可能更多。然而,前者会具有非常高的Roe,后者却几乎为0。原因很明显,前者账本上没有记录「收费权利」这项价值非常巨大的资产;而后者的账本上没有记录「错误决策」这笔费用,该投资在完成时,价值已经归零。它带不来收入。

那些能长期维持高ROE的企业往往在某方面具有优势,这种优势可以理解为拥有某种可以为公司带来收入的特殊资源,例如优秀的管理层、专利技术、特许经营权、心智占领、先发优势、成本优势等等。这些特殊的资源是让企业保持较高ROE的原因。

以通信行业为例,华为公司每年将10%以上的销售收入投入研发,仅2018年研发支出就超过1000亿人民币,长期的持续投入使得华为成为全球最大的专利持有企业之一。这些专利技术所带来的竞争优势是让华为公司的ROE长期维持在25%以上的原因之一,与连年亏损的诺基亚、爱立信形成了巨大的差别。

随着中国各行各业产业集中度的提升,寡头垄断的格局将会逐渐显现,部分企业所拥有的竞争优势将会继续扩大。

ROE与投资回报之间存在何种联系?

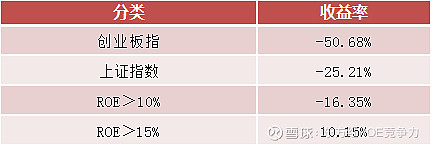

为了显示ROE与投资回报之间的联系,我们通过将ROE进行分档,对A股全部上市公司的收益情况进行了统计。

2016年1月1日至2019年1月1日期间收益率统计

数据来源Wind

数据显示,持续稳定的高ROE企业的收益率显著高于传统指数。

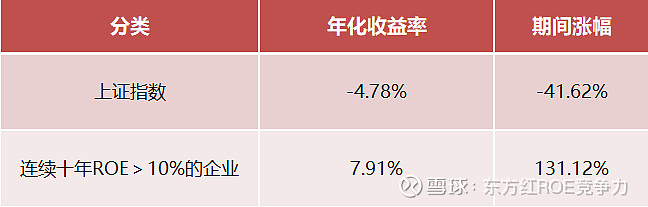

数据来源:Wind,统计区间为2008.1.2-2019.4.30。

此外,通过统计了2008年底以前上市的,连续十年ROE保持在10%以上的公司,找到符合条件的公司有85家。从2008年1月初(上证指数5272点)至2019年4月底(上证指数3078点)期间,这85个股票的平均涨幅是1.31倍,年化收益率为7.91%,而同期上证指数则是负收益。

7.91%的收益似乎并不是特别亮眼,值得注意的是,过去10年,全市场的PE以平均每年15%的速率下降,假设没有发生PE的长期持续下降,7.91%的收益可以升高至23%。

而未来10年,假如PE继续以每年15%的速率下降,那么在2029年,我们可以以3倍的市盈率买到ROE在10%以上的成长股,这样的场景在100年前的大衰退期(1929年)都是罕见的。

如查理·芒格所说“股票投资回报长期来看接近企业的ROE,如果一家企业40年来的ROE是6%,那在长期持有40年后,你的年均收益率不会和6%有什么区别……如果该企业在20-30年间ROE是18%,即便你当初出价略贵,回报依然会令你满意”。

在下篇我们会对“用指数化思维解决ROE后视镜偏差的方法”进行讨论

@今日话题 @蛋卷基金 @Ricky @东方红资产管理 $东证竞争(CSI931142)$ $沪深300(SH000300)$ $中证500(SH000905)$