一、净利率不及预期

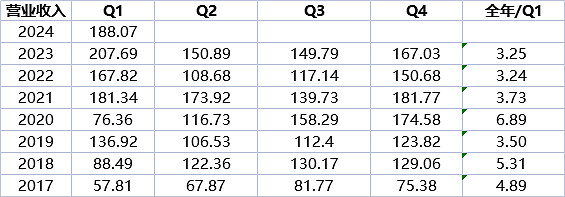

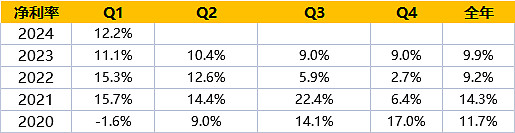

中免的单季度净利率一贯前高后低(见图一),去年12月起北上机场已经租金让利,24年一季度的净利率仍然显著低于销售费用较低的21、22年同期水平(见图二)

二、机场贡献不及预期、海南自营店是利润的压舱石

一季度利润总额下滑7.75%,归母利润增加0.33%,说明全资子公司发力。假设主要子公司的所得税率一致,全资子公司的24年一季度的利润变化为△X,非全资子公司(中免持股51%)的24年一季度的利润变化为△Y,则:

△X+△Y=-7.75%,

△X+51%*△Y=0.33%

解得△X=8.74%,△Y=-16.49%。即24年一季度全资子公司增长8.74%,非全资子公司下降16.49%(粗算)

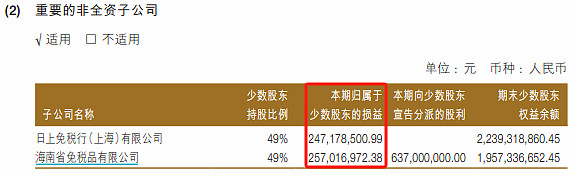

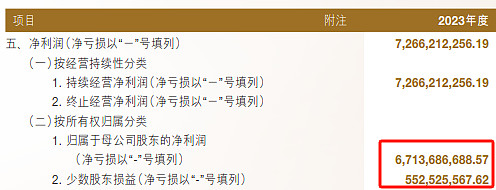

从23年年报看,少数股东损益5.5亿中有5亿是日上上海和海免的少数股东分的,剩下0.5亿可能是日上中国的少数股东。所以一季度这块表现平平,口岸的利润贡献没有想象中那么好。

排除表红的三家非全资子公司,一季度盈利发力(归母利润相对利润总额多增了23.01*(7.75%+0.33%)=1.86亿,那么全资子公司的利润发力增加1.86X2=3.72亿,非全资子公司利润减少1.86亿)大概率是还是海南,仰仗三亚市内免税店和海口免税城(多贡献3.72-0.34=3.38亿),小幅依靠中免国际的H股IPO所得的188亿港币的利息收入(2023年一季度美联储联邦基金储蓄利率均值为4.44%,今年一季度为5.25%,一季度报增厚利息收入188X(5.25%-4.44%)/4X汇率0.9=0.34亿人民币)

三、2024年全年净利率盲测

鉴于24年一季度净利率之比去年同期多12.2%-11.1%=1.1%(考虑渠道贡献的分化和口岸租金的变化),而去年全年的净利率为9.9%,预计今年全年的静态净利率9.9%+1.1%=11%,可能不会太高。那么利润发力的大头可能就在营收了。

都说去年一季度后打击代购,所以高基数效应下,今年一季度营收不及去年。这个逻辑有待商榷,因为去年2、3、4季度同样也是脱水代购后的干数据,单季度营收都是增加的。中免在2024年如何发力营收,我也不知道,只能拭目以待。