一、山航的行业地位、运营效率及现状估值

(一)山航机队运营规模排名第九。2021年山东航空运营机队134架,按机队规模排名全国第9且仍持股川航10%股份,仅次于南航(878架)、东航(758架)、国航(746架)、海航(344架)、国泰(234架)、深航(229架)、厦航(209架)和川航(178架),高于当红的春秋航空(113架)、吉祥航空(110架)。2021年山东航空营收125亿元,按营收在客运航司中也排名第9,仅次于南航(1016亿元)、东航(671亿元)、国航(745亿元)、海航(340亿元)、国泰(378亿元)、深航(185亿元)、厦航(210亿元)和川航 (194亿元),高于当红的春秋航空(108亿元)、吉祥航空(117亿元)。

(二)山航运营效率并不逊色于国有龙头航司。山航单机营收0.93亿元,排名第八,低于国泰的1.62亿元和南航的1.16亿元,但高于深航的0.81亿元和东航的0.89亿元;从亏损情况看,山航单机亏损0.14亿元,排名第七,山航单机亏损与南航0.12亿元、国泰0.13亿元相近,但好于东航的0.18亿元、国航 0.22亿元、海航0.31亿元。 从运营效率上看,虽然山航远比不上春秋、吉祥等民营航司,但并不逊色于东航、国航、南航、深航、海航等龙头航司!

(三)山航B股估值低得惨绝人寰!上市航司单机估值均值为2.08亿元、市销率均值为1.98亿元,而山航B估值绝对是YYDS!山航B单机估值和市销率分别为0.11亿元和0.12亿元,仅为市场均值的5.3%和5.6%,低估得实在酸爽!

二、本次要约的基本情况

(一)本次要约的主要原因。从2022年5月31日起,山航B陆续公告筹划控制权变更信息,中国国航正在筹划取得山航集团的控制权。中国国航的联营企业山航集团持有山航股份16800万股未上市流通股(内资股),占比42%;中国国航直接持有山航股份9120万股未上市流通股(内资股),占比22.8%;两者合计持股64.8%。国航拟收购山钢金控持有的山航集团股权并向山航集团增资,国航持有山航集团不低于66%的股权。由于拟议交易将导致中国国航在公司直接和间接合计拥有权益的股份超过30%,根据《上市公司收购管理办法》的规定,中国国航应向公司除中国国航及山航集团以外的其他股东发出全面要约。

(二)本次要约的定价机制。本次要约收购报告书摘要提示性公告日前30个交易日,山航股份的每日加权平均价格的算术平均值为2.62港元/股, 经综合考虑,收购人确定要约价格为2.62港元/股。本次交易所涉及的山航集团股权转让及增资价格将根据山航集团评估值由相关方协商确定。最终山航集团的交易对价中,若由山航集团持有山航股份42.00%股份的评估值折算的山航股份每股价值高于本次要约价格2.62港元/股,收购人将调整本次要约价格至不低于该评估值折算的山航股份每股价值。即国航打算按10.5亿港元的总体估值收购山东航空。

(三)本次要约的两种结果。一是本次要约收购将以终止公司的上市地位为目的。若公司终止上市后,中国国航将根据《中华人民共和国证券法》第74条的规定,按照本次要约价格收购余股股东拟出售的余股,收购余股的具体程序和操作步骤将另行公告。二是若本次要约收购后公司仍维持上市地位,则中国国航将本次要约收购的公司B股股份转让给其下属适格主体,并将就与公司之间的潜在同业竞争问题,本着有利于上市公司发展和维护股东利益尤其是中小股东利益的原则,采取必要的解决措施。

(四)本次要约的后续流程。本次交易尚需完成中国国航对山航集团的尽职调查、审计及评估工作;尚需相关方签署股权转让协议及/或增资协议等正式交易文件;尚需获得相关方内部决策机构批准;尚需获得全部必需的相关政府主管部门的批准,包括获得有权国有资产监督管理机构对评估结果的备案及对本次交易的批准、通过必要的反垄断审查等。

三、要购并购的相关法规

证券法第74条规定:“收购期限届满,被收购公司股权分布不符合证券交易所规定的上市交易要求的,该上市公司的股票应当由证券交易所依法终止上市交易;其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购。收购行为完成后,被收购公司不再具备股份有限公司条件的,应当依法变更企业形式。” 直观理解,向要约人出售其股票是股东的权利而非义务,若真如此则山航B股股东无需担心国航强制低价要约收购股权的风险。

深圳证券交易所股票上市规则第3.1.1条规定:“按照公开发行的股份达到公司股份总数的25%以上;公司股本总额超过四亿元的,公开发行股份的比例为10%以上。”

山航股份的总股本刚好4亿股(其中未上市流通股份2.6亿股、上市流通股份1.4亿股),未超过4亿股。因此若中国国航全面要约收购山航B超过4000万股上市流通股后,其公开发行的股份将不足1亿股,低于上市公司公开发行25%以上股份的要求,按照证券法第74条规定,山航B的股票应当由证券交易所依法终止上市交易。其余仍持有被收购公司股票的山航B股股东,有权向收购人中国国航以收购要约的同等条件出售其股票,收购人应当收购。

四、近年来山航B二级市场的表现

(一)山航B股价持续下跌,二级市场持股成本高、换手率低。2019-2021年山航B累计成交12.46亿港元,成交量1.77亿股,成交均价为7.03港元,累计换手率44.3%。2022年上半年累计成交1.52亿港元,成交量为0.46亿股,均价为3.34港元,换手率11.4%,其中2022年1-5月全面要约公告前,累计成交1.01亿港元,成交量为0.32亿股,成交均价3.16港元;6月全面要约公告后成交额0.51亿元、成交量0.14亿股,成交均价3.71港元。

(二)国航现有要约价格绝无成功可能。2019-2021年二级市场投资者持有山航B的成本均价为7.03港元,远高于现价;若仅考虑2022年数据,二级市场投资者持有山航B的成本为3.34港元,也远高于中国国航目前确定的2.62港元要约价格,因此2.62港元要约价格可以说绝无成功可能。

若按2022年3.34港元成交均价为基础,再给打发叫花子给10%的回购溢价,起码要约报价应在3.67港元以上,这可视为国航收购山航B要约价格下限。2022年7月1日收盘价4.06港元,较该价格溢价约10.6%。但2022年上半年累计换手率仅11.4%,而国航为终止山航B上市最少得要约收购其10%股份,因此2022年成交均价溢价10%的报价预计大概率也无胜算。

五、山航B股投资者可能面临的两种选择

若中国国航提供的全面要约价格合理,则山航B股持有人无论在二级市场抛售或直接出售给中国国航均可。若中国国航报价偏低,则相当一部分山航B股投资人将被迫继续持有山航B股。而继续持有山航B股,也将面临山航B终止上市或山航B股仍维持上市地位两种情形。

(一)山航B股终止上市。若中国国航全面要约收购超过4000万股B股,则山航股份公开发行股份不足25%且股本未超过4亿股,则山航B的股票应当由证券交易所依法终止上市交易。其余仍持有被收购公司股票的山航B股股东,有权向收购人中国国航以收购要约的同等条件出售其股票,收购人应当收购。但山航B股股东亦有不向中国国航出售其股票的权利,山航B终止上市后,未向中国国航出售的股份应进入全国中小企业股份转让系统(即新三板)挂牌转让。

(二)山航B股仍维持上市地位。若中国国航全面要约收购不足4000万股B股,则山航B继续维持上市地位。

(三)山航B股维持上市地位的潜在影响。首先,中国国航则面临中国国航与山航B两家同业上市公司的同业竞争问题,中国国航必须将本次要约收购的公司B股股份转让给其下属适格主体,且要采取进一步措施予以解决。其次,目前山航B经营承压,亟需增资扩股,但B股2000年后基本不再发行新股及开展再融资,山航B继续维持上市地位相关增资扩股工作可能遭遇困境。但考虑到山航B已连续2年巨亏且资不抵债,若中国国航不对山航B进行注资,预计山航B也将于2022年年报后退市,但很明显中国国航等不及了,或者是山航B亟待注资。

综上,本次中国国航全面要约山航B的最低目标应该是尽快让山航B终止上市,即要约超过4000万股B股。

山航B流通股占比35%、共1.4亿股。若按每股2.62港元计,全面要约需要耗资3.67亿港元(约合3.12亿人民币);若按每股4港元计,全面要约需5.6亿港元(约合4.76亿人民币)。若国航不趁此轮疫情底从快从速收干下山航B流通股权,待市场反转,国航或将付出更多代价!

六、山航B如何估值

(一)航空公司并购估值的主要方法和逻辑

参照2014年10月厦门航空收购河北航空股权项目评估报告:企业价值评估的基本方法主要有收益法、市场法和资产基础法。其中收益法具体方法包括股利折现法和现金流量折现法;市场法具体方法有上市公司比较法和交易案例比较法;资产基础法以基准日资产负债表为基础。厦门航空收购河北航空采用了资产基础法,理由是资产负债可以被识别。由于河北航空成立时间较短,未来预期收益预测不确定性因素较大,均采用收益法;同时由于河北航空与上市公司在规模、地域上差异较大,且航空公司并购的交易案例、财务信息较难收集,不适宜采用市场法评估。

2018年12月海航控股收购天津航空资产评估报告:企业价值评估主要包括收益法、市场法和成本法三种,国内A股市场经过近30年发展,市场逐步成熟、数据公开化程序较高,可以选取具有可比性的上市公司,因此天津航空具备采用市场法进行评估的条件,分别采用收益法和市场法进行评估。收益法评估结果为132.7亿元、市场法评估结果为130.3亿元。最终采纳了收益法评估结果。

从目前情况看,资产基础法对山航B最为不利,尽管山航B有持有四川航空股权等部分隐蔽资产,但规模并不大;收益法角度看,山航B拥有非常稳定的经营性现金流,2021年山航B都取得了15.6亿元的经营性现金流量;市场法常用的上市公司比较法和交易案例比较法对山航B比较有利,问题在于山航B股价不争气,接下来从上市公司和交易案例两个角度尝试评估一下。

(二)山航B可比指标估值较同业上市公司低得令人发指

由于山航B亏损且净资产为负,因此无法用市盈率、市净率与同业无可比性,从市销率看行业上市公司均值为1.73倍,山航B仅为0.12倍,仅为均值6.7%;单机估值均值为1.84亿元,而山航B仅为0.11亿元,仅为均值5.9%。山航B目前估值低得令人发指。

(三)中国国航并购估值孤寒,不是个好买主,单机估值最低为0.2亿元/架、PS最低为0.2倍

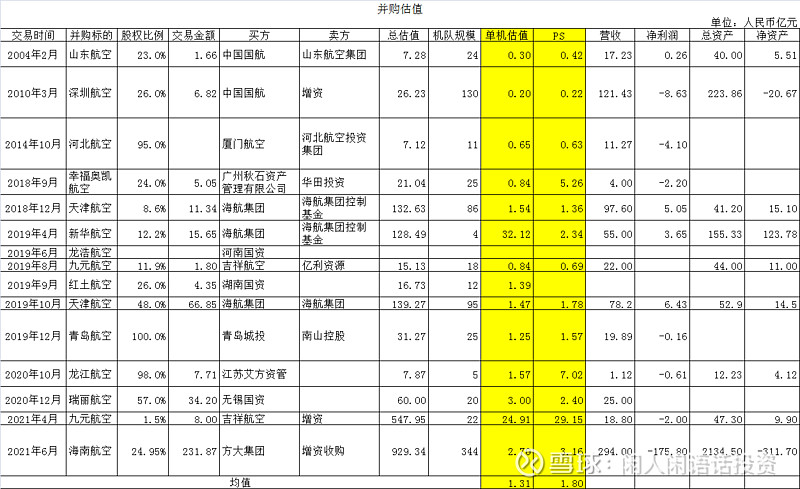

收集整理了近年来国内部分航空公司收并购案例数据,由于大部分案例净利润、净资产数据不全,主要从单机估值和市销率估值进行比较。剔除新华航空和九元航空2个异常高数值,单机估值均值约为1.31亿元/架,最高的2020年12月无锡交通集团以逾60亿元估值收购瑞丽航空57%股权,其机队规模为20架,单机估值高达3亿元/架;其次是2021年6月方大集团收购海航控股24.95%实际控股权,按照方大航空出资123亿元认购海航控股42亿股计,整体估值为929亿元,机队规模为344架,单机估值亦高达2.7亿元/架。

两次最低的单机并购估值记录均由中国国航创造。一是2004年按7.28亿元估值收购山航集团42%股权和收购山航股份22.8%股权,山航当时机队规模为24架,单机估值均值约为0.3亿元/架,但需要注意的是,当时山航机队其中仅有9架高估值的B737-300,剩余15架为CRJ-700、CRJ-200、SAAB340等支线小飞机,而现在山航B是134架清一色值钱的B737-300。二是中国国航2010年按26.2亿元估值增资入股深圳航空26%股权,2019年深圳航空机队规模为130架,单机估值仅为0.2亿元/架,创下所有航空公司并购估值新低。深圳航空2009年财报的净资产为亏损20.86亿元、评估净资产为6亿元,按照26.2亿元总估值增资入股。需要强调的是,2010年深圳航空的营业收入121亿元、亏损8.6亿元,总资产223.9亿元、净资产为亏损20.67亿元。从上述数据看,当时的深圳航空无论从机队规模,或营收规模、亏损状态及资不抵债规模等方面情况,都是目前山航B的现状高度相似,因此这对此次中国国航本次全面要约山航B股具有极高的参考性。

从市销率角度看,并购PS均值约为1.8倍,其中中国国航2004年入股山航B及2010年增资深圳航空PS分别为0.42倍和0.22倍,估值最低。其次是厦门航空以0.63倍PS收购河北航空95%股权;无锡国资则按1.57倍PS收购龙江航空57%股权,2021年底方大集团收购严重资不抵债的海南航空PS也达3.16倍。所以有必要脑补一下中国国航增资控股深圳航空的历史背影,是时深圳航空自然人实控人被抓,控股公司破产清算放弃增资,中国国航及深圳国资增资入股,似乎山东国资们还不至于如此落魄。

最佳选择应当是公开征集受让方,让毫无带头大哥风范的孤寒佬一边凉快去!中国国航2010年增资收购深圳航空曾创造了并购估值的下限,若低于该估值下限,对山航B小股东们而言,守住筹码、退到新三板就是胜利!