为了让日后比较容易找到这篇文章重新写入专栏。

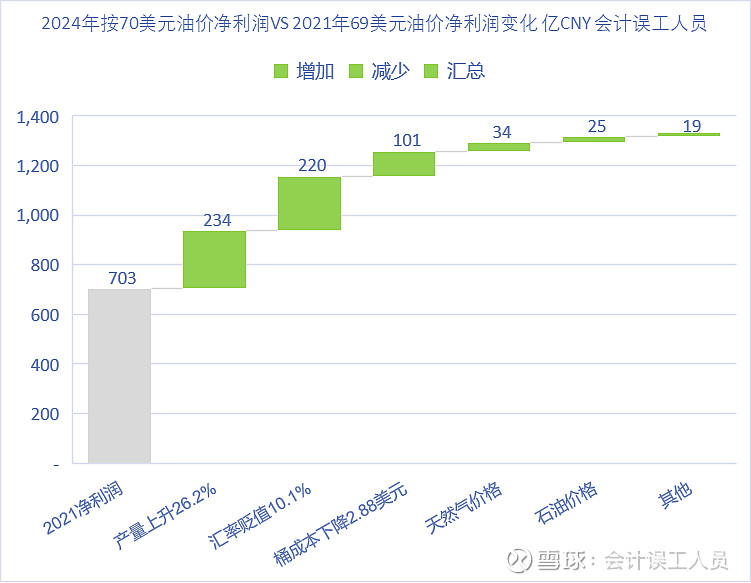

昨晚跟网友在雪球文章《探索中海油70美元对应的业绩中枢思考和应用》提到中海油2021年70美元油价才703亿的净利润,2024年全年按70美元的油价却有1335亿净利润,说这是“超出预期的优秀”。

发现了吗?怎么两年多点的时间,中海油的产量只提高了26%怎么感觉净利润翻倍了?究竟对不对呀?

是呀,2021年布伦特油价和WTI油价平均69美元中海油的净利润是703亿。

拆分验证过程:

1)产量增长带来234亿净利润增长。

(2021年油气综合实现售价62.38美元每桶-2021年非税桶成本26.38美元-2021年桶附加税等税3.11美元-2021年桶暴利税0.71美元)1.5亿桶的产量增量汇率6.45*0.75=234亿元

2)汇率贬值10.09%带来220亿利润增长。

2021年全球停摆依赖我国出口带来强劲汇率6.4515,2024年7.1028,汇率贬值10.09%,影响=7.23亿桶X62.38美元的油气综合桶价格X10.09%X2021年汇率6.45X0.75=220亿净利润。

3)桶成本下降带来101亿净利润。

非税桶成本从2021年的26.38美元下降到2024年的23.50美元,每桶下降2.88美元,7.23亿桶的影响是=7.23亿桶 X2.88美元X6.45汇率X0.75=101亿的净利润增量。

4)天然气价格带来净利润增量33.6亿元。

天然气价格从41.7美元上升到46.1美元,1.58亿桶的产量,1.58X(46.1-41.7) X汇率6.45X0.85=33.6亿元

5)石油价格带来增量24.6亿。

石油价格从69.1上升到70美元,产量5.64亿桶,影响=5.640.9美元汇率6.45*0.75=24.6亿

6)此外还有更多的贸易利润,更多的财务存贷差等影响。

结论:

以上可以具体量化的中国海洋石油的2024年70美元油价的业绩VS 2021年的69.1美元的油价的业绩几乎翻倍的来源汇总: 2021年净利润703亿+产量增长26.2%带来净利润增量234亿+汇率贬值10.1%带来净利润增量220亿+非税桶成本下降2.88美元带来净增量101亿+天然气价格市场化后影响带来净增量34亿+石油价格增长0.9美元每桶带来净利润增量25亿+其他19亿=1335亿元。

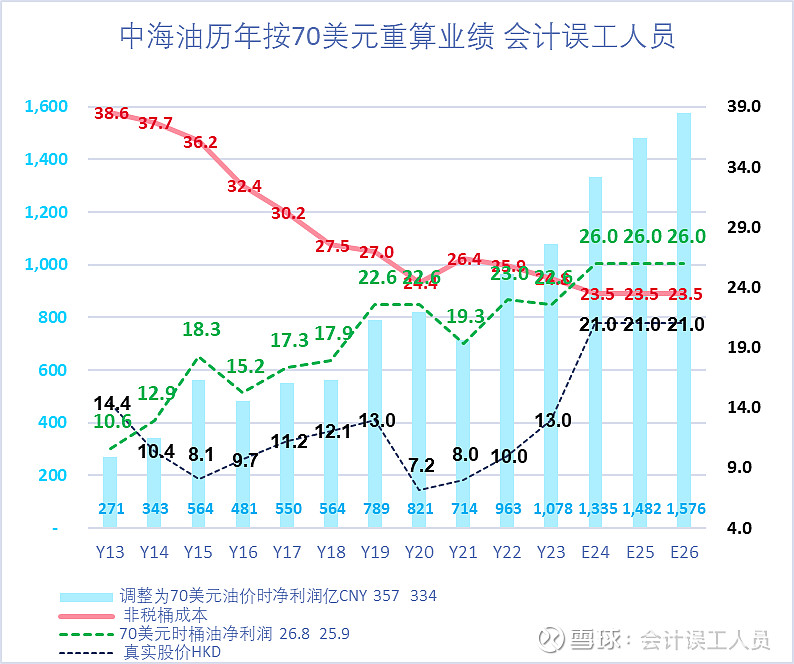

我的计算过程和结果如上,2024年的按70美元油价对应的产量7.23亿桶比2021年的69.1美元油价时产量5.73亿桶增长26.2%,但净利润几乎翻倍到了1335亿是真的,两年多点的时间的惊人变化,在我说出来之前你没察觉到才两年多几乎业绩翻倍的逻辑吧。这也是中海油的实质精进变化速度和程度完全碾压市场滞后认知逻辑和事实证明。

中海油的公司的内在价值和赚钱能力在短时间随产量优质增产和降本和有利汇率变动和天然气价格市场化后发生了巨大的变化,不仅巨大提升了目前的盈利能力和未来的盈利能力,同时优质的资本扩张带来优质的“有效益”的产能也快速提升了公司的在20年平均油价70美元时的利润中枢。