20240405公司公告“為償還二零二六年可換股債券未償還款項(約448百萬美元),於二零二四年四 月五日,本公司與(其中包括)原貸款人訂立可換股融資協議,據此,原貸款人同意向本公司提供 本金總額為150,000,000美元,年利率為5.75%的美元可換股定期貸款融資,同時,原貸款人還享 有進一步增加不超過50,000,000美元本金總額的彈性選擇權(該選擇權若獲全部行使,原貸款人的 貸款本金總額將達到200,000,000美元)。各貸款人均有權按初始換股價每股股份7.46港元,同時,本公司亦積極與多家金融機構溝通。董事會進一步宣佈,於本公告日期,本公司預計將獲 得金融機構提供的超過300百萬美元的信貸支持,用以償還二零二六年可換股債券的所有未償還 款項。”

偿债方案落地,公司之前发的7亿美元的转债,转股价92元,如果转股,大概摊薄股本3%左右,现在为了还钱,低位发了两次可转债,摊薄股本将近20%,这个操作大大损害了股东价值。过去已然过去,如果之前没有持仓,现在如何看微创医疗?

用行为金融的方法,从管理层、买方、空头、卖方研究员四方分析,其中卖方的研究员估计要在公司4月8日公司业绩会之后再出研报。先分析其他三方。

1、从管理层和买方行为看:

这次转债主要高瓴资本出资,并借2000万美元给常总和借500万美元给管理层参与此次方案。绑定管理层,并且与管理层约定了利润承诺,如果股价超过7.46元,股价涨上去,管理层的转债转股卖出获利还钱,现在股价在7.46元以下,管理层有动力做高股价

高瓴资本原来的股权比例1.54亿股,投入约20亿港币,2020年3月6日前的买入了7070万,这部分成本估计在8,9元左右,3月6日买入4998万,价格13.5元,6月23日配售高瓴资本获配3300万,价格23.5元,每股均价13.12元 ,这次转债如果按2亿美元总额 转股,约15.56亿港币,最大增加2.1亿股,每股转股价为7.46元,总股数增至3.64亿股,平均成本为 20+15.56/3.64=9.79港元。总投资约35亿港币,

大冢 3.83亿股

常总和常总控股的尽善尽美:尽善尽美2.86亿股,购股权0.58亿。常总的购股权0.49亿。

2.86+0.58+0.49=3.93亿股。

高瓴资本的持股与大冢,还有常总接近,在公司的话语权大大增强,资本有盈利诉求,未来公司行为和之前可能有很大不同,公司治理可能也会有所提升,如果公司还是常之前的公司治理水平,要考虑考虑是否长期投资,如果高瓴资本能够帮助公司改善公司治理,以微创之前的高研发投入,其实还是很有潜力的。不过这个要跟踪观察了,高瓴资本的平均成本大概为9.79元。股价突破9.79元,高瓴资本总体盈利。

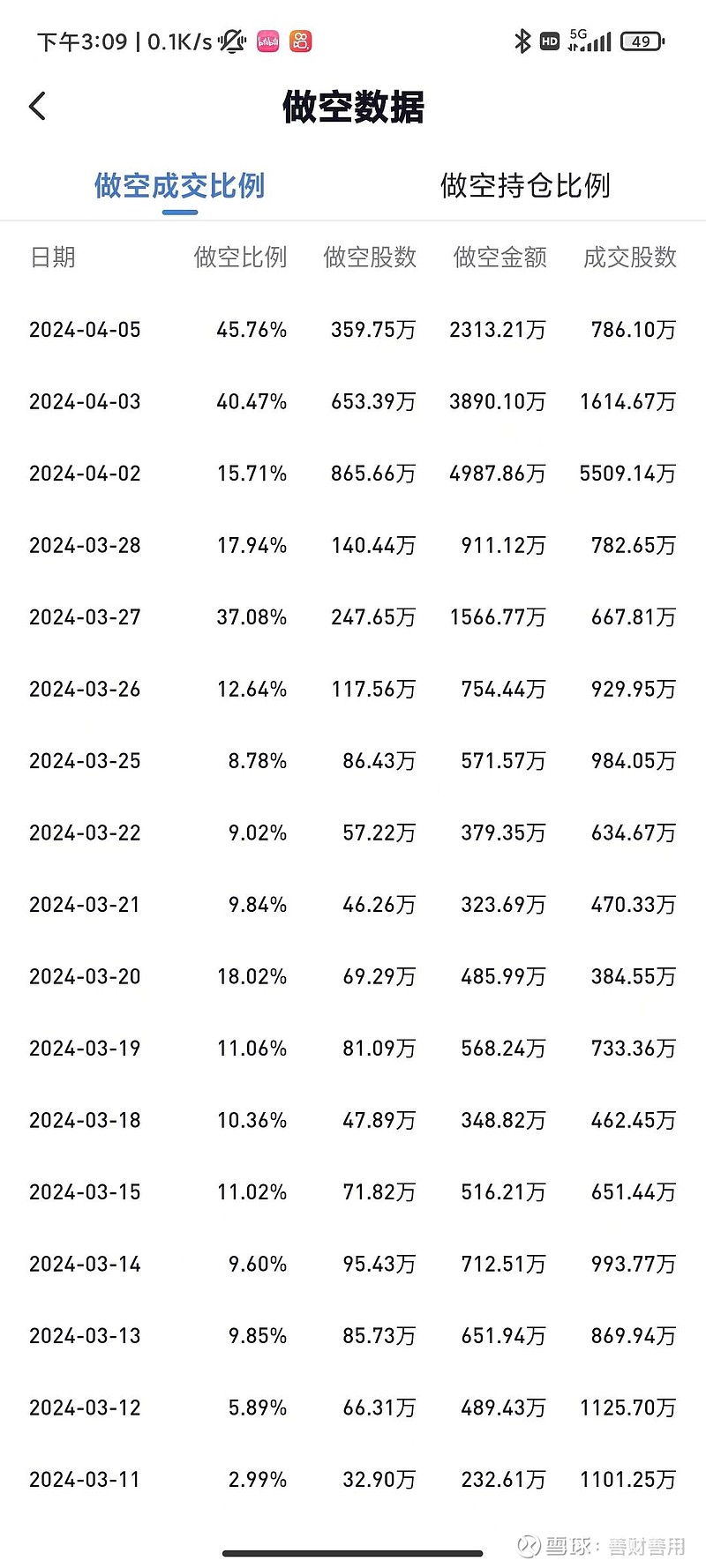

2、空头

空头在20240322空头的未平仓比例有7.95%,大概 有1.46亿股,

3月25日,26,28日空头的做空比例低,这几日也有可能在平仓,因为总成交量约2700万股左右,即使有平仓,也平不了多少,3月27日,4月2日、3日、5日可能都在加码做空,要把股价打下去。估计要把股价砸下去再平仓,4月5日偿债方案出来,如果市场解读是利好,股价上涨,空头被迫平仓,会加速股价上升。

结论:

买入参考价7.46元以下 ,第一阶段估值修复可能会到10元左右。

原因大概:

1、空头被逼空平仓,空头在20240322空头的未平仓比例有7.95%,大概 有1.46亿股,3月27日,4月2日、3日、5日可能都在加码做空,未平仓股数还有增加。但在10元以下平仓的难度比较大。

2、20230516到20240405 换手率100%时,均价为9.767元。超过这个价格,盈利的增多,会有更多筹码松动,空头容易平仓。

3、公司估值,微创医疗持有的上市子公司的股权部分,按4月5日股价,大概能值205亿,未上市部分,我大概估值100多亿港币,总估值300多亿港币,现在总股本18.34亿,新发的两次可转债,假设都转股,转债转股后的总股本21.78亿,其中微创医疗持有的上市子公司股权部分,约每股9.41元。总体估值大概15元。保守看9.41元应该是可以达到的。

4、高瓴资本的平均持仓成本大概为9.79元。

之前写过微创股价的三重阻力,网页链接第一个阻力已经开始突破。后面两个,根据公司的发展再做评估。