微创医疗研发很强。子公司很多做到了行业第一或者唯一。长期主义,注重未来,可以忍受短期亏损。注重客户的利益。分拆子公司上市,可以对子公司的管理层实现有效激励。公司有很多优点,否则也不会有那么多价值投资者研究关注了。

公司也有治理缺陷,比如跟投资者的沟通不太坦诚和及时,报喜不报忧。公司历史上发了很多购股权,业绩好的时候也发,不好的时候也发,尤其是常总和其控制的尽善尽美未行权的购股权大概有1.07亿股,占总股本的5.83%。很多是低位发大额的购股权,上千万份那种,现在实缴和未行权的购股权,已经是第一大股东了。我对公司发购股权,让员工和管理层赚到钱没有什么意见,只是不知道其发购股权和业绩是如何挂钩的,达到什么条件激励?从历史看公司的业绩和发股权激励,看不到有什么内在的联系。比如公司在2023年10月10日。给常总授出1784万份购股权。每股股份的行使价为11.54元。3月5日的业绩预告剔除汇率营收增值15%,亏损不超过5.8亿美元,低于市场预期,这个业绩给自己发大额购股权的理由是什么?

公司靠融资扩张,公司收购骨科时,向大冢借了2亿美金,收购心律时,云锋基金投入了5000万美元,而且有对赌承诺,后续BC轮都有对赌,这个是潜在的或有负债。包括这次还7亿美元可转债的事件,历史上不稳健的财务行为延续到了现在。但是人是会变的,公司在这次业绩预告中,承诺未来要尽快达到盈亏平衡。

下面从行为金融的角度,复盘一下微创医疗,总结经验以利于未来的投资,从四个方面,买方、卖方、空方、内部人的行为来看如何确定买卖点。公司的股价是市场共识决定的,不是单一方面可以决定。

第一个阶段 的买点和卖点:

买点从高瓴资本的买入说起。高瓴资本买入有三个时间点。3月6日前,3月6日、 6月23日。

3月6日前的买入了7070万,这部分成本估计在8,9元左右,

3月6日买入4998万,价格13.5元,

6月23日配售,高瓴资本获配3300万,价格23.5元。

1、买方

2020年3月6日,高瓴资本以13.5149港元的平均价格增持了4998.6万股微创医疗(耗资约6.76亿港元),增持后持股数为1.2亿股。总金额为16.22亿元。

2020年6月23日,微创医疗配售65,958,000股,其中高瓴资本获配3300万股,每股作价23.50港元,总金额为7.755亿港元。增持后最新持股数目约为1.54亿股,合计持股比例为8.85%。

高瓴资本共增持约24亿,每股均价15.56元。

以上是粗算,如果细算的话,因为高瓴资本在20200306是突破5%持股而披露的,在之前其已经买了7000多万股,这部分成本,我看了一下之前的股价,估计8元左右。计算如下,所以其成本大概是13.12元。

2、空头:

20190830空头未平仓的比例达到了5.01%,8062.17万股。对应股价是6.95元,到20200320空头比例达到1.32%,股价15.42元,这一阶段空头平仓,应该是亏损平仓的。然后空头未平仓数量开始上升,20201106空头比例上升到3.71%,股价是29.65元,然后空头又开始平仓,空头未平仓比例下降。

3、内部人行为

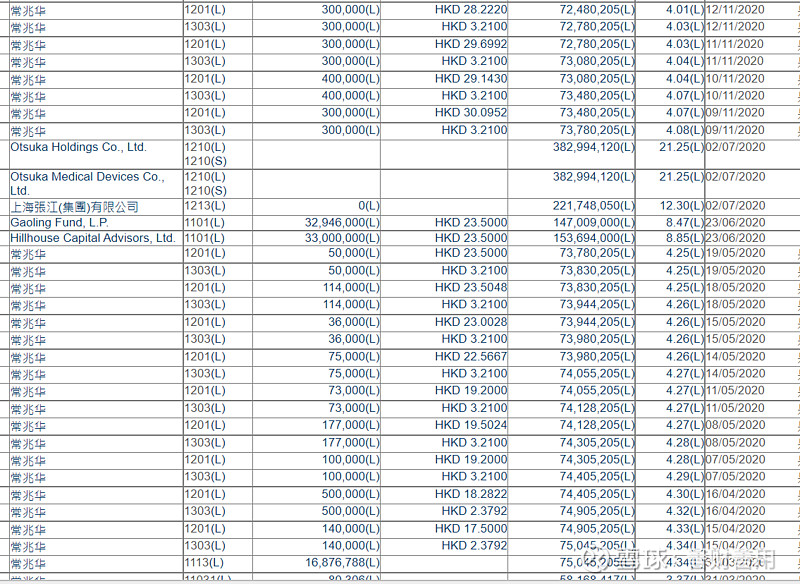

20200415~20201112 常兆华购股权行权减持,股价17.5~30.0952元,其行权的主要是3.21元成本和2.37元成本的购股权。我大概加总了一下,盈利5510万左右。就是说高瓴资本买入的时候,常总是卖出的。

常总为什么行权减持?减持的资金去做什么了?

2015-01-21授出日期 :2015年1月20日授出购股权之数目 :27,390,000份购股权授出购股权之行使价 :可以每股港币3.21元认购本公司每一股份在本批承授人中,本公司主席兼首席执行官常兆华博士获得共计13,500,000股购股权,有效期为六 年。購股權之有效期為期六年,即從二零一五年一月二十日至二零二一年一月十九日,因为减持的主要是3.21元的购股权,我查了一下当时授予时的公告,到20210119到期,减持时间是2020年,原因可能是购股权快到期而行权减持的。

其资金用途:

年报中披露其全资控股的望道通生物技术:

2020年。微创集团的一间附属公司向望道通生物技术提供1.15亿的18个月有抵押定期贷款,按年利率5%计息。然后入股微创神通。微创集团的一间附属公司向望道通生物技术提供5520多万的5年期有抵押定期贷款,按年利率5%计息入股微创骨科。

2021年出资人民币5,300万入股脉通医疗科技。出资1,000万入股微创视神。

微创神通和微创骨科是附属公司借款给望道通生物技术入股,没有花钱,这笔钱是借公司的,常总后来是还钱了,还是展期了,不得而知。但是2021入股脉通和微创视神,大概花了6300万,不知道和这笔行权减持是否有关?

4、卖方研究员

研究员看好

结论:2020年上半年高瓴资本买入时,看好公司,卖方研究员也看好,空头在平仓。常总行权减持,原因可能是购股权快到期。看多的力量大,公司股价上涨。

第一阶段之卖出:在股价70元附近是否能发现应该卖出的信号?

1、买方

20210525 华兴资本减持94.4万股,价格58.3086元。持股比例降低到5%以下。后面减持不用再披露了。华兴资本在当时和微创医疗的关系很深,微电生理的大股东是华兴资本,心脉医疗、微创心通上市都能看到华兴资本的身影。其减持值得重视。

2、、空方

20210528~20220708 空头未平仓比例从最低点的1.82%开始上升,股价60.5元

20210528做空持仓比例达到最低1.82%,股价60.5元,到2021年6月25日做空比例达到2.8%,股价70.65元。做空金额从19.99亿增到35.99亿,净增16亿。当时做空比例看似升高的不多,但是股价高,做空的金额大。

3、内部人行为

202104--09 公司回购3885万美元,合港币为30419万港币。均价为48.55元。

2021年6月2日建议发行7亿美元的2026年到期的零息可转债,转股价92.8163元。就是说在92.8163以上有大量的卖压,7*7.78=54.46亿的卖压。较6月1日收市价70.05港元溢价约32.5%)

4、卖方研究员

目标价上升到50~60元,但是评级是跑输大市和中性。

结论:

2021年6月2日建议发行7亿美元的2026年到期的零息可转债,转股价92.8163元。就是说在92.8163以上有大量的卖压,7*7.78=54.46亿的卖压。较6月1日收市价70.05港元溢价约32.5%)

空头开始做空,空头在60元上方的做空金额达到了30多亿元,买方华兴资本在58.3元减持到了5%以下,不用再披露,估计60以上也在卖出。研究员下调评级,而且股价超过了最高目标价。

公司发7亿美元的可转债,转股价92.8元,比70元,高30%多,但是突破92元,有50多亿的卖压。需要有买方承接。如果买方70元买入,到92元,只有30%的收益。新买方买入的动力不高。股价见顶。

第二阶段的买入与卖出。

结论:

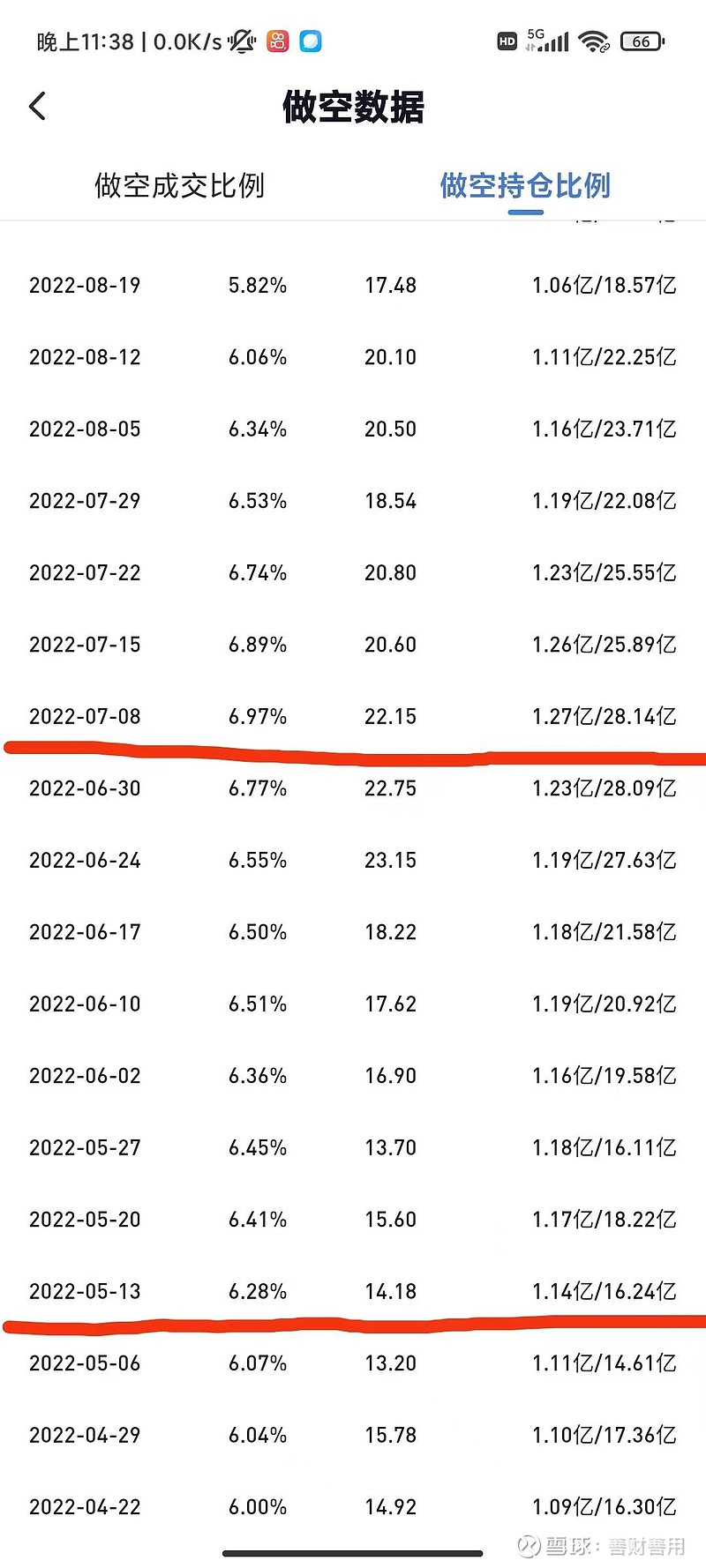

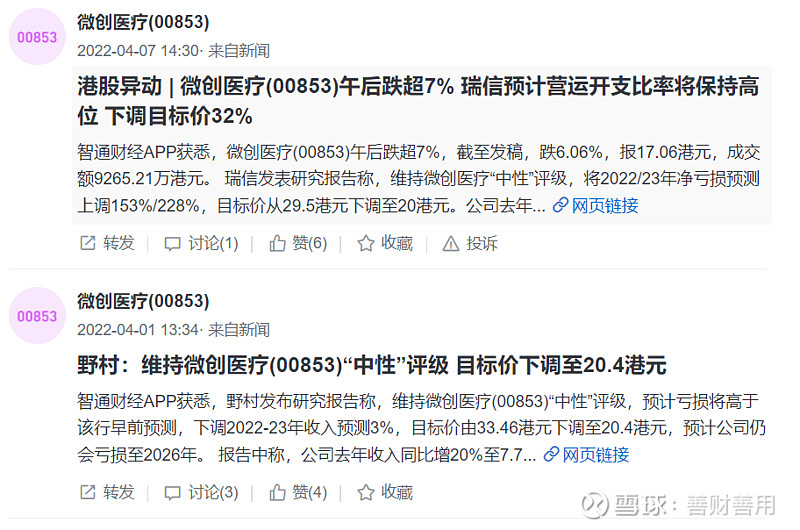

买入:2022年5月16授出1,900万份购股权,其中给常兆华1,500万份,约占80%,授予价格14.26元,总额为2.7 亿多元。此时空头未平仓的比例是6.28%,还在上升,到20220708达到6.97%,然后开始下降。卖方研究员的看法偏中性,美银和国泰君安是买入和增持,瑞信和野村是中性。20220921股价再次跌到14.12元,此时空头的未平仓比例5.6%左右,金额约14亿,不过空头的趋势是平仓,卖方研究员看多。当时的基金持仓,现在查不到了,不知道当时买方的行为。

卖出:

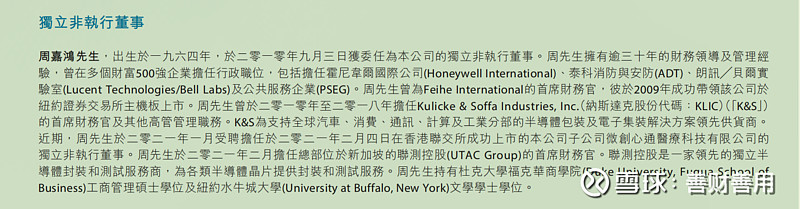

2022年10月17日到19日,张江集团减持2,100万股,均价17元。金额3.5亿元左右。2023年1月4日。张江集团减持 2267 万股。均价20.82元,2267*20.82=47198.9万元,约4.72亿。张江和微创的关系不同一般,张江卖出是卖出信号,2023年4月25号和26号。独立董事周嘉鸿减持45万股。总金额约 794万,均价794/45=17.64元,2023年5月30日,周嘉鸿减持54.37万股,每股均价14.0073港元。周有财务背景的独董,此时也是卖出信号,公司爆发现在的转债危机,也许当时周的减持已经预示了这一点。

1、买方

高瓴资本也没有再增持,当时基金的持仓,现在看不到数据了,不知道当时哪些基金有持仓,比例多少。

2、内部人行为

2023年5月30日,周嘉鸿减持54.37万股,每股均价14.0073港元。

2023年4月25号和26号。独立董事周嘉鸿减持45万股。总金额约 794万,均价794/45=17.64元,周先生是有财务背景的独董。是不是财务有危机的信号?

23年3月31号。向76名授出约1800万份购股权。每份的行权价为20.01元。约3.6亿元。 2023年1月4日。张江集团减持 2267 万股。均价20.82元,2267*20.82=47198.9万元,约4.72亿。张江集团共减持 4.72+3.5=8.22亿元 减持的均价为 8.22/0.4367=18.82元

2022年10月17日到19日,张江集团减持2,100万股,均价17元。金额3.5亿元左右。

2022年半年报。 大约有金额5,000万的股份奖励计划购买价格为18.1元。

2022年5月16授出1,900万份购股权,其中给常兆华1,500万份,约占80%,授予价格14.26元,总额为2.7 亿多元。

2022年4月1日授出约1,100万的购股权,授予价18.12元,主要给员工。约2亿元

3、空头

20220513空头未平仓的比例6.28% ,到20220708达到6.97%,然后开始下降,股价从14.18元 ,涨到22.15元。然后空头开始平仓,股价也开始下跌。

4、卖方研究员

第三阶段的买入

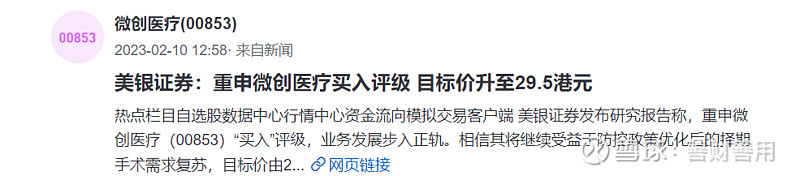

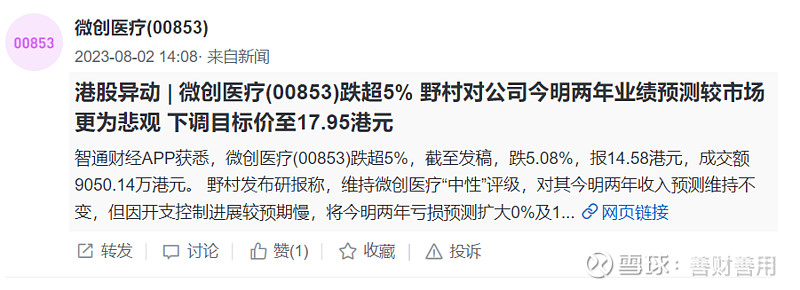

结论:2023年10月10日。给常总授出1784万份购股权。每股股份的行使价为11.54元。约2亿元,这个是不是一个买点?这时空头的未平仓比例为4.1%,还在看空公司,卖方的研究员摩根大通、中金、野村8,9月下调了目标价,目标价的均价21.05元。也是看空公司。最近没有看到有新的买方买入,到202310月底,基金的三季度披露完,看到原来持有的机构基本都清仓了,景顺和广发原来持仓只有其产品净值的5%左右,其实也不是重仓,都清仓了。说明公司可能会有一些潜在的利空,常总的大额购股权的价格11.54元并不是一个好的买点。

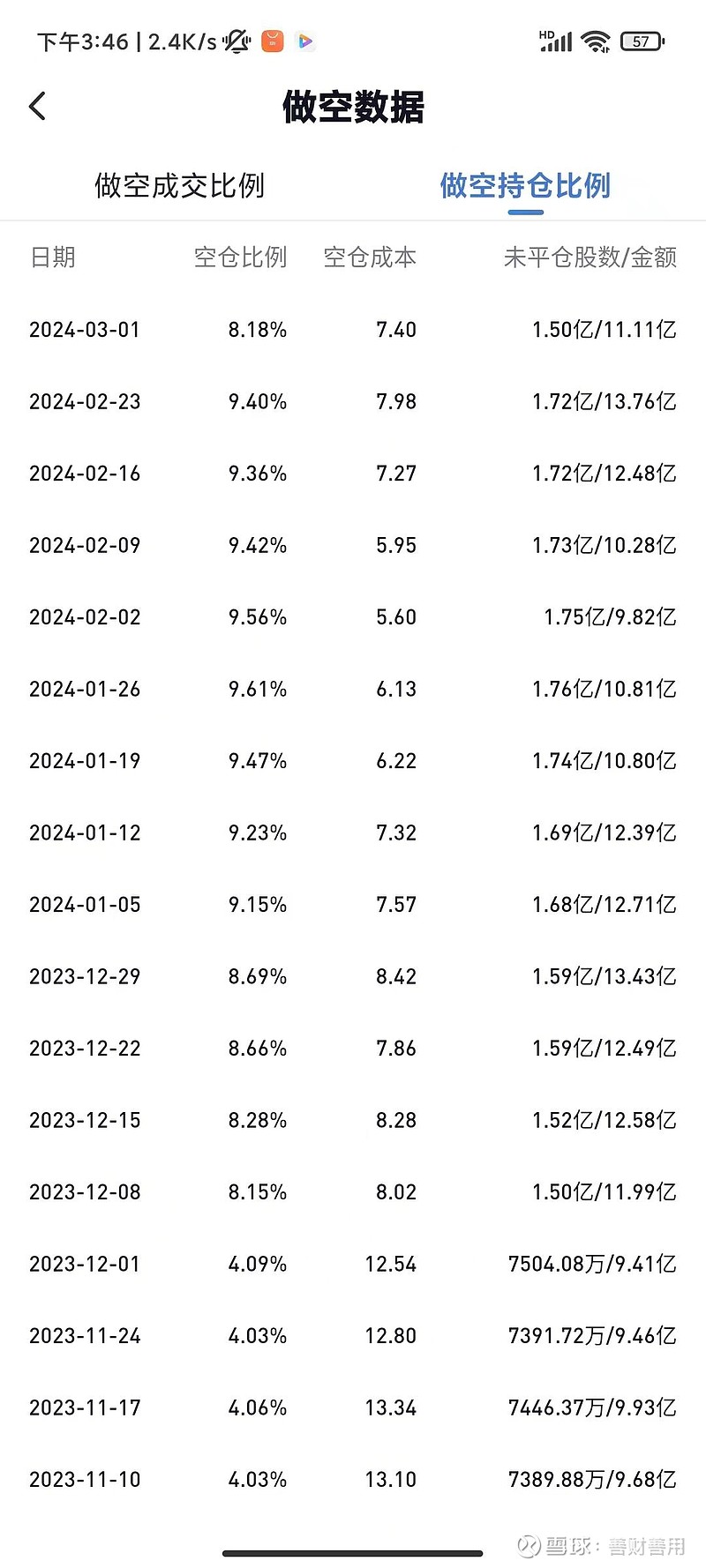

20231206公司公告发行2.2亿美元的可转债,股价大跌。利空出现,市场认为公司出现了财务危机,而且还有4.48亿的可转债未出明确的偿还方案。空头加码做空,20231208空头未平仓的数量上升到8.15%。到1月26日的数据是9.61%。从周数据上未看到空头开始平仓,2024年1月基金四季报披露完毕时,看到只有一家基金建仓,华商远见建仓了4%左右。卖方研报,没有卖方推荐。此时还未到买点。

1、内部人

2023年12月06日。发行2.2亿美元2028年到期5.75%的可换股债券,转股价12.78港元。 2023年10月10日。给常总授出1784万份购股权。每股股份的行使价为11.54元。约2亿元

2023年9月12日。授出约132万份购股权,每股的行使价格为12.88元。

2、空头

20230525~20240126空仓比例从2.99%上升到9.61%。股价从14.32元跌到6.13元。

20231010日空头未平仓比例位4.1%左右。

3、卖方研究员

4、买方

20231030基金的三季报披露完,原来持有微创的国内基金基本都清仓了。比如广发基金和景顺长城,

现在是否是买点?

空头:

空头已经开始平仓,空仓比例从2月23日的9.4%下降到了3月1日的8.18%,从3月1日到3月8日空头单日的做空比例都是个位数,金额只有几百万,这段时间空头没有加码做空,尤其在公司3月5日公告低于预期的业绩后,有些投资者对公司失去信心,在卖出,但是空头没有再顺势做空。估计下周六,公告空头数据时,空头未平仓比例可能下降更多。

买方:

20240229成交8199万股,6.32亿,收盘集合竞价 6087万股,4.67亿。20240301成交2548万股,1.93亿。早盘集合竞价1个多亿 ,空头从2月23日到3月1日只平仓了2200万股,这两个集合竞价有8600多万股,如果其中有空头平仓的部分,那么还有6400万股,应该是有新的多头进来了。

券商研究员:

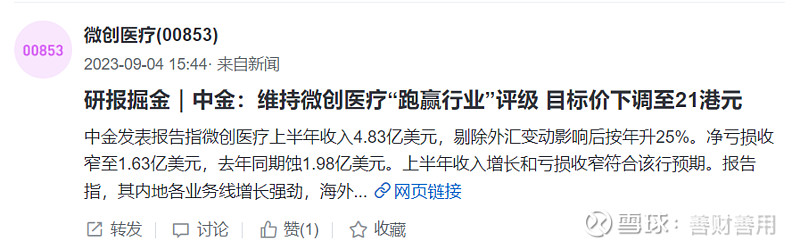

公司从202309月之后,就没有券商研报了,20240306中金出了一份研报,中金公司研报2023年业绩预告不及预期,等待可转债落地。维持微创医疗跑赢行业评级 目标价10.6港元。

2023-10-10公司给常博士发了一个17,840,780份购股权,行权价11.54元。从历史看,常博士的上千万的大额购股权对应的行权价还是比较靠谱的,长期盈利的概率很高,现在新多头在建仓,空头在平仓,3月6日中金出研报,中金是和公司接触比较深的券商,现在出研报推荐,也许预示着转债的风险不大了。但是推荐的力度不大,目标价是10.6元,短期股价弹性也不大,而且公司2023年承诺的业绩和减亏幅度低于投资者预期。公司2024年如果给业绩指引,投资者对公司的信心需要修复。要观察公司是否能兑现承诺,综合来看,现价6.76元左右买入,股价下降的幅度不大了,但是短期向上的弹性可能也不大。见前文:微创医疗股价的三重阻力及突破网页链接。不过公司长期有潜力,后面根据新的事件行为再做评估吧。