先看一下微创医疗的多空态势。

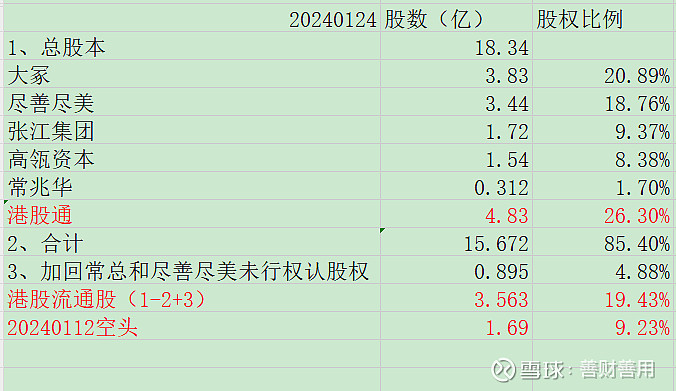

以2023年公司半年报披露的股权比例计算。其中常兆华和其控股的尽善尽美大约有0.895亿股未行权的认股权,这部分在计算时要从总股本减去。

20240112~20140124 每日的做空比例在20%以上,假设如果空头还没有开始平仓,则新增空头仓位0.256亿股,则空头仓位会到1.69+0.256=1.946股,占总股本的比例是10.61%

空头如果平仓,要从港股通和港股的流通股这两部分来平仓,合计有45.73%。就是说现在空头的仓位占流通股的10.61/45.73=23%. 看上去平仓的难度不大。

再具体的分析一下:

先看港股通。

股价开始暴跌前,20231205 港股通的比例是21.9%,股数是4.02亿。这部分持股成本大概在12港元左右及以上。

20231205~20240103,股价暴跌之后,大约在8元盘整,2024013 港股通比例25.59% 股数4.7亿。大约新增0.68亿股,这部分成本在8元左右。

20240103~20240124 股价下跌了两个台阶,8元左右跌到7元左右,又跌到6元左右。20240124港股通持股比例为26.3%,持股数为4.83亿股,增加了0.13亿股。

再看 空头:

20230525 做空持仓比例 2.99%,股价14.32元,股数0.5476亿。

20231201做空持仓比例为4.09%, 股价12.54元。 股数0.7504亿。 在20230818其实做空持仓比例已经达到4%。目测一下,空头的这段时间的成本大概在13元以上。这部分其实平仓的紧迫性不高。公司发的2.2亿美元的可转债,转股价12.78元,即使4.48亿美元未偿还的可转债的资金问题解决了,股价突破12.78元后,之上可能会有转债的卖压。

20231208 空头的仓位达到8.15%,对应股价8.02元,股数1.5亿股。新增的0.75亿股。这部分约4.06%的仓位成本约8元~12.04元左右。

20240105空头仓位增到1.68亿 ,比20231208增加0.18亿股,这部分大约成本在8元左右,

2040103~20240124 空头大概增加了0.425亿股,这个成本在8元以下。大概占总股本的2.32%。

港股流通股:

20231206~20240103 公司股票总 成交量3.04亿股。

港股的流通股=3.04-0.68-0.93=1.43亿股。

20240103~20240124 公司股票总成交量1.69亿股。

港股的流通股=1.69-0.425-0.13=1.135亿股。

综上 :

5.86~ 8元成本,空头大约新增仓位0.425亿股,港股通大概新增0.13亿股, 港股的流通股1.135亿股换手。

8元左右成本,空头新增0.93亿股,港股通新增0.68亿股 ,港股的流通股1.43亿股换手。

12元以上的成本,空头0.7504亿 ,港股通4.02亿,港股的流通股不知道如何算,但是不影响结论。

结论:

空头要盈利,多头也要盈利,亏损的大概会持有,当然也有止损卖出的。

空头总共1.946亿股,8元以下都是盈利的,但成本在8元以下的多头0.13+1.135=1.265亿,如果涨到8元,空头的平仓需求量大于多头量。

8元左右成本,空头新增0.93亿股 新增多头0.68+1.43=2.11亿 。股价继续上涨,空头亏损,多头盈利。但是12元以上成本的空头有0.7504亿。这部分在8元平仓也是盈利的。两者相加,空头的平仓需求量1.68亿。小于多头的2.11亿。

结论是如果市场上涨,8元以下可能会出现空头抢筹。可能会出现小的逼空行情,8元以上不确定啊。