一、红利策略YYDS?

24年开年就把微盘股干崩了,23年三大引擎(tmt+红利+微盘)如今只剩红利独臂支撑,所谓杠铃策略最终只剩下了独头。

在A股历来都有抱团哪个版块,哪个版块就崩盘的光荣传统,无论之前逻辑说得多么天花乱坠,最后结局都大差不差,那么红利版块能幸免么?

严格来说,这题其实去年就有答案了,23年年初的中特估之风已经刮过一阵,5月见顶之后应该也挂了不少人,去年底今年初涨完一波后至今离前高还差着10%-15%左右。这事也没隔太远,诸位理应记忆犹新吧。

再往前看看19、20年跑相对收益时红利的吃瘪,08、18年跑绝对收益时红利的陨落,其实红利策略从来不是永远的神,只是因时因势采用。

二、红利策略的应用背景

引用林荣熊的话来说:高股息策略的实战核心是判定是否进入红利资产时代,红利时代可以划分为以股东价值理论为核心发现高股息和以股利信号理论(红利迎合理论)为核心的创造高股息两个阶段。

三个核心条件是:宏观政策的失效(例如:十年期国债收益率中枢不断下移)+成长性资产崩塌(例如:是否发生纳斯达克科技泡沫破灭)+企业主动分红意愿增强(例如:国央企是否带头进一步增强分红)。

在同时至少满足两个条件成立的情况下,可视为红利时代到来,除此之外仅有一条较为明确的过程中,我们更倾向于高股息策略是在某个阶段有效的投资策略之一。

整体原文较长,附上链接建议有时间通篇阅读《网页链接{高股息策略总论:永不磨灭的价值番号——兼论 A 股高股息投资十大启示》}。

三、红利策略的细分

那有朋友会问,现在这些版块叫中特估也好、高股息也好、红利策略也好,还能买么?买了能长期持有么?还是也要随时跑路?

其实本身这三个名称就决定了它们并不算一个东西,它们相互之间各有交叉,也各有差异。

引用李刚老师的解释:比如中国神华、长江电力是高股息红利股逻辑,四大行和中国石油的分红水平一般,只是估值低,看起来股息率高,本质上是估值修复的中特估逻辑。

本轮行情,由于国家队的救市,导致市场把基本面逻辑的红利股、政策面逻辑的国央企板块和救市涉及的大盘股混为一谈。这三个板块在危机结束后会补跌,但后续走法不同。

救市受益标的,是尘归尘土归土,中特估板块,取决于国央企的市值考核办法能不能落到实处,红利股在调整洗清浮筹后,还有持续的机会。

红利股的主收益来源不是红利,一般而言,股息率在3%以上就算是红利股的入门门槛,但想要到10%的年化收入,加上扣除了仓位损失和税,真正收益只有一小部分来源于红利,大部分还是源于企业自身的增长。

所以红利股投资逻辑不是吃红利,而是寻找增长稳定且确定性非常高的公司,按股息率和其他现金指标的标准轮流持有,由于波动小,最终的收益率并不低于成长股。

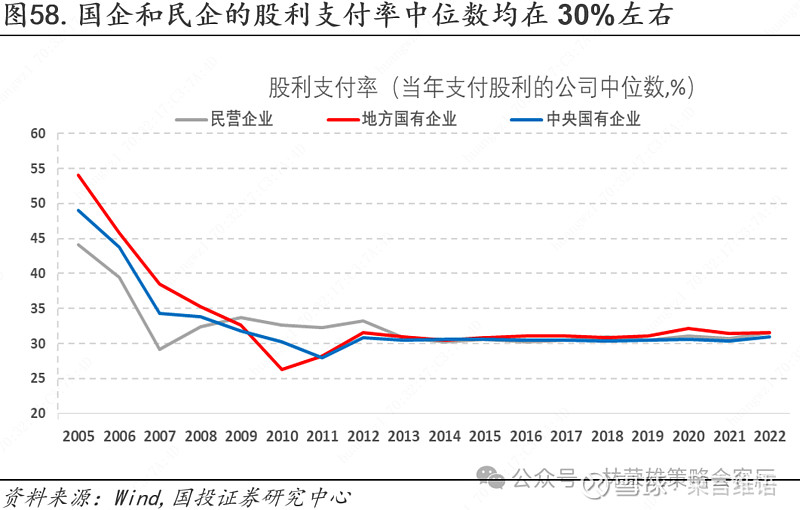

很多人意识中都认为国央企派息率高,实际上国企和民企中所有分红的公司的派息率中位数都一样,都是30%。

只是央企分红公司的占比高一些,这个30%是证监会的软性约束,所以并不存在国央企分红意愿更高,国央企的股息率更高,是因为它们的PB比民企低,而且主要是银行和能源行业低,所以中特估是部分行业的PB修复行情,而不是高股息率行情。

前者是一次性的,后者才是长期的趋势。高股息率板块并不等于国央企,事实上,除了电信、能源和银行,国央企的现金流水平不及民企过度投资的现象也很普遍,市场过度炒作国央企,低估了民营企的分红能力,未来大盘企稳后,中特估板块中跟着瞎涨的一定有压力,而民企中有意提高分红率的潜在高股息板块,值得多关注一些。

四、红利策略的探讨

南方基金的恽雷在四季报中除了对过去一个季度业绩的得失进行复盘以外,还对于红利策略的思考做了额外的分享,个人觉得很有启发,故单独摘出来分享一下,以下为摘录正文部分:

1、关于红利策略的探讨

当前,市场中投资者或者分析师把红利策略简单理解为高股息率策略(High Dividend Yield Strategy),通过数量化手段把各行业的股息率从高到低排序,然后据此来“编造故事”进行所谓的高股息推荐。

我们认为上述对红利策略的简单粗暴的理解极其容易陷入“价值陷阱”,不少公司并不具备较高的分红基因,而是由于公司基本面以及治理质量较差,股价持续下跌被动推升了股息率水平。

因此,根据股息率的高低简单来选择标的而不是从红利策略的底层原理以及公司创造红利的稳定性来选择公司,较大概率会陷入投资中的价值陷阱。我们也简单谈一谈不同要素在红利策略中的排序。

我们认为红利策略中最看重的指标是公司的分红比例(payout ratio)(即公司每年拿出利润的多少比例来进行分红),为什么在红利策略中这一个指标反而是最重要的呢?

因为分红比例(payout ratio)决定了公司的合理估值中枢,即市盈率 P/E = (D/E)/ (D/P)。当我们在市盈率的公式上面引入 D(每股股息)之后,分子D/E即为公司每年的分红比例;分母D/P即为公司每年的股息率,也可以理解为投资者投资该公司所要求获得的合理股息回报水平。

对于一个公司合理的股息率水平通常可以通过两种方式来确认:

一种是基于无风险利率的基础上加上约200bp的股权风险溢价;

第二种方式是通过市场上公认的红利股例如某电信运营商,某水电企业的股息率相比较获得。

总体来说,我们认为对于 A 股市场来说,4-5 个点的股息率是红利股所应该具备的合理股息率水平;而在港股市场中,考虑到港股通红利税的因素,6%以上水平是港股红利股应该具备的合理的股息率水平。

不同的派息比率最终决定于公司合理的估值水平。我们举个例子,公司A派息比例是50%,公司B派息比率是80%,假设市场投资者要求从公司身上获得的股息率水平5%。那么对于A公司来说,合理的定价中枢为50%/5%=10x,而对于B公司来说,合理的定价中枢为80%/5%=16x;

所以对于红利股来说,第一考量的因素是这些公司应该如何定价,红利公司往往处于公司经营的成熟期,公司增速相对较慢,因此在过高的估值水平上去选择红利股,往往会比较煎熬。

同时,在笔者的研究过程中发现派息比例较高也是一个公司低波动(low volatility) 特征产生的重要因素。笔者认为当公司高比例分红的时候,意味着公司经营周期中创造的价值将更大程度上分配给二级市场财务投资人,即股利贴现模型(DDM model)的价值更加贴近自由现金流折现模型(DCF model),股票更加趋近于债券,因此呈现出了低波动的特征。

2、股利增长的持续性

在红利策略中第二重要因素是公司股利增长(DPS growth)的持续性,与自由现金流折 现模型(DCF model)类似,投资者也是希望公司每年获得的股息能够稳健增长。

因为股息的稳健增长的仅仅给投资者带来当期的现金收益,也会由于自身的增长带来一定的资本利得。

举个例子,公司A当前股价是10元,假设今年能够获得 0.5 元的股息,同时假设投资者投资该公司所期待获得的股息收益率水平约为 5%。

公司每年每股股息能以10%左右的水平稳健增长,那么5年之后投资者获得的公司分配的每股股息为0.81元,此时公司的股价较5年前保持不变,那么公司当前的股息收益率水平为 8.1%。

但是,由于投资该公司的投资者所期待的股息收益率水平5%就够了,因此此时公司的股价上涨至16.2元对应的股息率水平约为5%。

因此股息的稳健增长将给投资者带来额外的资本利得,这也是我们即使投资高分红的公司,依然希望公司由于自身的护城河以及竞争力能够实现稳健的增长的重要原因。

3、股息率水平

在红利策略中第三个需要考虑的因素才是当前被市场奉为圭臬的股息率水平,股息率水平更像是结果指标,并不能作为选股的决定性因素。

倘若只是把股息率作为选股的因素, 无论是成熟市场中的美股市场亦或是香港市场历史上收益率水平并不突出,并没有因为增加了一个因子显著跑赢基准指数,最重要的原因即是陷入了个别公司的价值陷阱。

笔者早年的时候读过一篇研究报告,作者研究了过去五十年高股息策略在标普 500 指数中的表现,倘若只是根据股息率的高低简单来选择标的,组合的年化收益率约为 7-8%左右的水平,与标普500复合收益率水平接近,并没有显著跑赢基准指数。

倘若基于DPS增长的角度来选择高分红标的,年化收益率高达15%左右的水平,远远跑赢标普500指数。

同时,我们在对标研究海外高股息标的与国内的高股息标的会发现存在较大的差别。高股息资产的回报通常有两种类型,同样是12%的预期收益率可以有两种方式来构成,一种是每股股息的增长 8%(DPS growth)+ 现金股息率 4%(Dividend Yield);

另外一种是 每股股息的增长 4%(DPS growth)+ 现金股息率 8%(Dividend Yield);尽管都是对应12%的预期收益率,但是两者的属性并不一样,第一种更像是红利策略中的进攻型标的,而后者更像是红利策略中的防守型标的。

对于海外的高股息标的来说通常拥有“垄断”经营属性,例如美国上市的标的美国的公用事业公司,港股上市的公司电力电网,铁路以及天然气输送管道公司等等。

这些标的由于大部分属于各个国家以及地区的基础设施,因此需求极其稳定,并且会根据居民通胀水平以及燃料成本水平来进行收入的调整,同时创造非常稳健的现金流,并且始终根据资产收益率的高低来进行资本循环(退出收益率较低的资产, 重新买入较高收益率的资产)来维持整体 ROE 水平的稳定。

而国内的高股息标的主要集中在上游资源品或者在胜负已分的一些成熟行业中,这些资产产生较高股息的主要原因来源于前期的资本性支出不足,短期供给无法释放,同时行业在价格层面上存在一定的“计划” 属性,因此国内的高股息标的在成长性以及稳定性和海外的高股息标的相比需要打一定的折扣。

总结:红利策略注定是今后市场中拥有一席之地的核心策略,但本身并不是买入躺平就能高枕无忧的圣杯,现在的位置说不上特别贵和拥挤,但也绝没有两三年前无人问津时的性价比。

了解红利策略的特点才能帮你在持有时做到有的放矢,而有了合理预期也有助于更长久的持有,两者相辅相成,希望这次分享对你有所帮助,提前感谢大家的点赞转发和评论~