在内衣界富士康到底是怎样一门生意?提到一个观点,就是不要认为商业模式不好就认为这个公司不值得一看,也不能因为公司毛利率低就不能成为十倍股。

很多人说腾讯商业模式很好,帮股东赚钱,是个伟大的公司。的确,单从市值以及为股东带来的回报来看,确确实实是一个伟大的公司。但是,腾讯的员工也好,股东也好,都从中获取了他们给社会创造价值的巨额收益,这只不过是一个交易而已,怎么就说这个公司伟大了呢?

如果要说伟大,我真觉得高铁的建设工人伟大,特别是他们挖的一个个隧道,建设的一个个桥梁,以这些工人现有拿到的工资,不知道有多少在伟大公司工作的人愿意去从事?

所以,以上想说明的是不要动不动就扣帽子,这个是伟大的公司,那个是垃圾公司,是不好的商业模式,应该平常心去看待所研究的任何一个公司,毕竟投资业绩说话,让你赚钱了的垃圾公司也伟大,让你亏钱的伟大公司也垃圾。

纵然一个公司的商业模式是不好,我相信,当年如果你持有这样一个公司,你也会觉得伟大。

同样是这个公司,如果从2013年以来,你持有这个公司,即使这个公司在伟大,我相信你都会觉得是垃圾。

不过,你肯定想不到这个是具有中国第一女鞋品牌的达芙妮国际。

当你知道这是一个卖鞋的公司的时候,我相信,你脑袋里面想的一定是最近几年电商那么火,大家都网上买衣服和鞋了,线下实体店的生意肯定不好。

当我告诉你人家,人家线上电商的销售也持续增长,在双十一销量都是天猫“女鞋第一”品牌的时候,你是不是还在认为达芙妮不会运营电商渠道?

既然电商渠道的销售持续增长,股价下跌了94%以上,那肯定线下店销售一塌糊涂了?

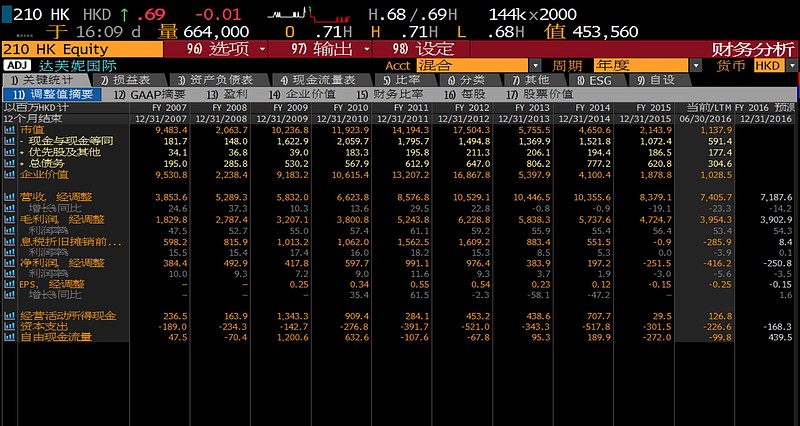

其实也没那么惨。即使在2015年,全年的营业收入还有83.79亿港币,毛利润47.27亿港币,毛利率56.4%,市值目前却只有11亿港币出头了。

如果时间回到2009年,当年全年营业收入66亿港币,毛利润32亿港币,毛利率55%,市值高达102亿港币。

这意味着对比2015年,2009年公司更低的营业收入,更低的毛利润,更低的毛利率,却赚了更多的钱。而2015年更高的营业收入,更高的毛利润和毛利率却亏了更多的钱。

这是为什么?因为人力成本变贵了。

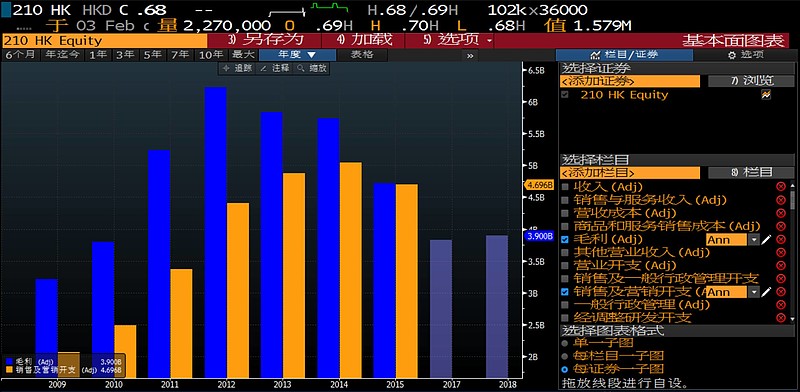

从毛利润以及销售及营销开支可以看到,从2009年到2012年,毛利润的绝对值增长快于销售及营销开支的增长,但是差距在不断缩小。

但是从2012年开始,毛利润的下滑远快于销售及营销开资的下降。

其实,达芙妮国际遇到的问题不是个例。像达芙妮这类线下实体店公司,在劳动力便宜的时候,单店营业收入的增长高于劳动力成本的增长;但是当单店营业收入增长达到瓶颈,劳动力成本和不断上涨的房租就开始吃毛利润了。

这时候,一些店铺会因为亏损被关闭。但是即使每年关闭亏损的店铺,因为劳动力和房租每年都在上涨,每年都有去年赚钱的店铺变成亏损的店铺。所以在劳动力成本增长的后期,毛利润的下跌幅度远高于劳动力成本的下降幅度(平均工资上涨抵消了部分关店裁员带来的劳动力成本减少)。

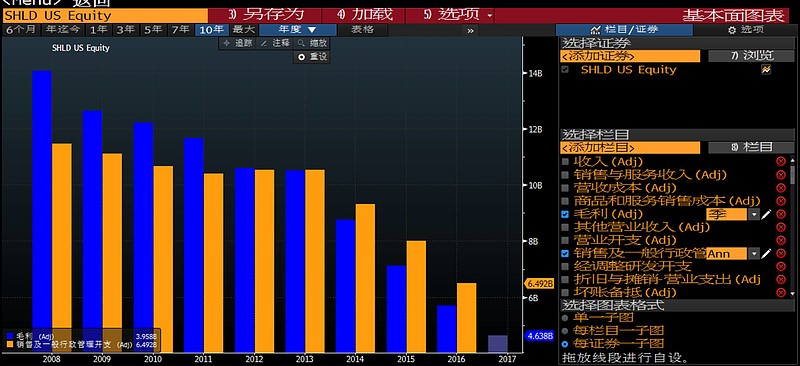

上图是美国著名的零售连锁希尔斯百货(NASDAQ: SHLD)的毛利润和销售及一般行政管理费用。过去十年的走势基本上与达芙妮国际这几年的走势差不多。毛利润下滑远快于销售及一般行政管理费用,当销售及一般行政管理费用无法下降时,公司就继续关店和裁员。

所以,这类公司的问题是得到一个随时达到增长瓶颈的单店收入,背着一个每年不断上涨的劳动力和房租支出,即使单店收入下滑,劳动力和房租都还可能继续增长。

与达芙妮国际类似,经营线下实体店的都市丽人,最近1年多以来的股价可不好受。从2015年的8月份的每股9.48港币的最高价到目前的2.29港币/股,股价已经跌了76%。

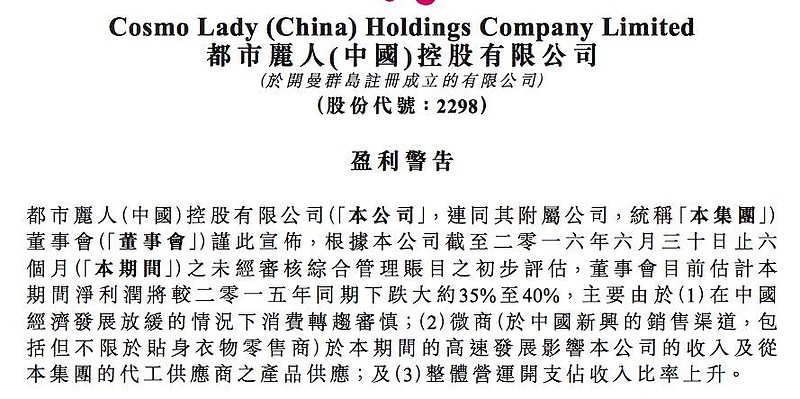

公司则将这一原因归为经济放缓,当然还有一个重要原因是微商。在2016年7月18日发布的公告中,都市丽人特别提到了微商的影响。

这不是在说自己干的不好,原因是因为对手太厉害了吗?

不过,在公告原因的第三条,公司提到整体营运开支占收入比率上升。这其实遇到的是与达芙妮国际同样的问题。

销售及营销开支费用,从2011年的11.2%逐年上升,到2016年上半年已经到29.1%。虽然毛利率也有大比例提高,但是销售及营销开支费用的增长在这两年显著高于毛利率的增长。这也是为什么这两年都市丽人的净利润率在下滑的原因。

所以对于都市丽人来说,微商只不过是一个微不足道的影响其经营的问题,更重要的是不断上涨的销售及营销开支费用。

即使都市丽人还能继续不断开店,但是新开店因为劳动力和租金的上涨,效益肯定没有之前的店铺好。

而一旦都市丽人停止开店或者开始关店,那么都市丽人可能就成为下一个达芙妮国际。

这种实体店的生意,不像一些周期性行业,一旦形势逆转,很难再重新拾起人气和人心。这也是投资都市丽人最难的地方和最大的不确定性。

在文章的开头,我们提到不要认为商业模式不好这个公司就没机会。在结尾,想补充的一句是,实体店的生意,特别是这种没有竞争力,房租和劳动力都在不断吃利润的生意,想要反转并没有那么容易。

欢迎大家关注我们的公众号, 三钱二两!(注:本篇很多引用文章都在'三钱二两'公众号中。)

@今日话题 @江涛 @疯投哥 @国老 @炒饭锅锅 @徐浦江镇民工 @徐佳杰Pierre @陈达美股投资 @最后遇到你 @林奇法则 @狮峰紫玉 @阳光的城@Jacky_He@唐朝 @杯酒人生 @静拙远 @饕餮海