3季报来了,新政也在11月生效,利好体现在经营数据上尚需时日,在最黑暗的日子里,神州租车的表现怎么样?了解了这些,便能预知在良好经营环境下,企业发展的潜力。

雪球上,有观点认为,神州租车利润是做出来的,理由是它的利润包含了:投资神州优车产生的公允价值。这种观点并非空穴来风。我的看法是企业记录公允价值的投资无可厚非,并且随着神州专车由亏损转为盈利,全汽车产业链的打通,优车股价还会攀升,神州租车在未来的几年里,还将记录公允价值利润。

但从长线投资者的角度来说,我更希望看到企业长期竞争优势,护城河是不是越挖越宽了?

那么抛掉投资优车的公允价值,主营业务的净利润如何?

上图数据来自3季度报截屏,去掉这些非租赁业务的利润干扰,再检查盈利情况。

1-9月净利润同比增长1.4%,净利率同比降3.3%,目前车辆租赁的净利率是18.3%,净利润达到7亿人民币,挣扎在盈亏边缘的行业老二一嗨租车,你还好吗?

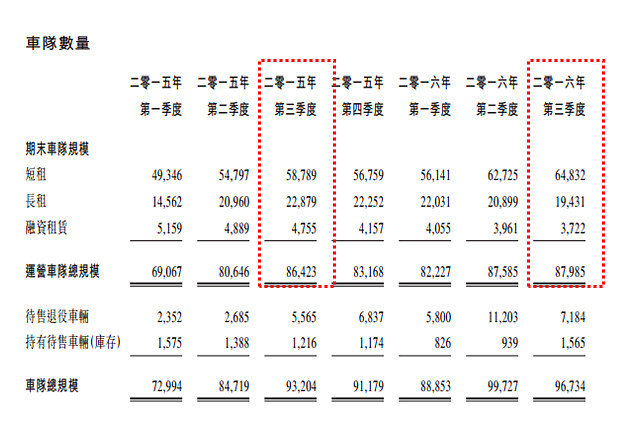

租赁车辆增加了多少呢?

从86423辆增加1562辆,目前是87985辆。1-9月运营车队总规模增长1.8%。

到此,可以小结一下:1-9月运营车队规模增长1.8%,净利润同比增长了1.4%。我得到三点结论:

1)车队规模没有大幅增长,净利润与车队规模保持同步的增长。

2)未来随着运营车队规模增长,净利润也将继续增长。

3)神州租车并没有被廉价的网约车碾压,只是主动放缓了购车节奏,积累现金,手里有粮,心里不慌,在对手杀得人困马乏时,以逸待劳,既有战略也有战术。

问题来了,神州车队规模,到没到天花板?答案是,早得很!

我的观点是不算租给专车,将来纯短租规模可发展到50万辆,现在整个车队规模不到9万辆,减去专车的3万辆,作为纯短租业务是不足6万辆。50万VS 6万辆?租车市场的空间和需求数据在之前的分析贴里:网页链接

解读财报数据,要分析企业的经营环境,必要时自己动手计算财务数据,分析经营数据前,先简述过去企业经营的环境:

网约车的价格补贴延续3年了,今年上半年更是杀得不可开交,各路诸侯祭出杀手锏:高额补贴,把本来就已经混乱的市场,搅得天翻地覆。济南打车3块钱?成都的人民优步也就一颗白菜钱?神州租车,在此种非正常竞争的环境下,经营受到很大的影响。

正如老子所云:【飘风不中朝,骤雨不终日。】

一个野蛮生长的事物,很难长期发展下去,新政出台了,严厉的地方细则也来了。

新政里一段表述意味深长: 【第三条:坚持优先发展城市公共交通、适度发展出租汽车,按照高品质服务、差异化经营的原则,有序发展网约车。】

有心人揣摩下措辞(优先、适度、有序),就知道下一步的方向是什么?

也就有了,兰州只给网约车很少的许可,也就有了北京上海借户籍来消灭这一方便老白姓的出行方式了。对,我用了消灭这个词,上海40万辆仅一万辆合规,并且平台要接到上海市新搭建的约车平台,统一监管。侥幸逃脱监管的可能性是多少?

作为老白姓,便宜是不能继续占了;作为投资者,要看对谁更有利。显然,对神州专车最有利,当然神州司机也存在户籍的问题,但考虑到稳定有保障的工作,显然比其他对手有吸引力。

在这种不利的经营环境下,神州租车的经营有哪些值得肯定和担忧的地方呢?

分三块说:

1.0 成本分析

2.0 二手车处置

3.0 车辆折旧

1.0 成本分析:

亮点:保险费、燃料开支成本继续下降,因为维护保养车辆,神州有自己的队伍,看起来增加了,实则更省了,有修车经验的朋友,你懂得。

隐忧:车辆折旧提升了,二手车景气度的下降,使得不能维持原来的车辆折旧水平,车辆折旧可以直接吃的是利润,但继续扩大空间也不大,需要继续观察神州租车的折旧水平情况。

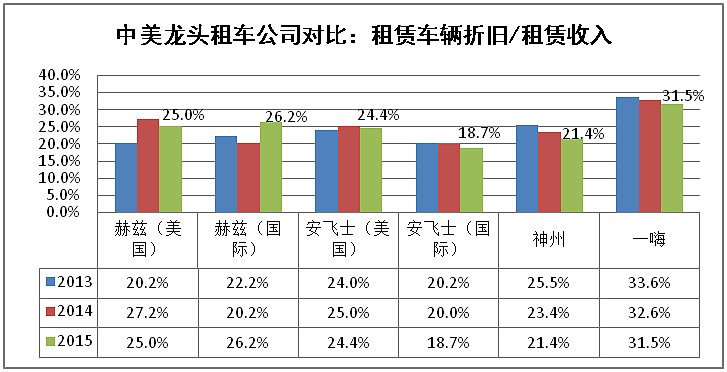

上一张老图:

1-9月神州租赁车辆折旧/租赁收入是24.5%,同比去年增加的4%。观察图表历史数据,目前,神州和美国两大租车巨头非常接近,在此基础上,如果再把投资公允价值抛掉,1-9月仅租赁业务的净利润是7亿人民币。这回答了市场上的传言:神州租车通过降低折旧,虚增利润的观点,神州租车的利润是实实在在!

做为投资者,我是满意的,在如此廉价的网约车的“焦土政策”下,可以做到这样的利润,实属不易。最差的日子不过如此,还用担心未来吗?

2.0 二手车处置:

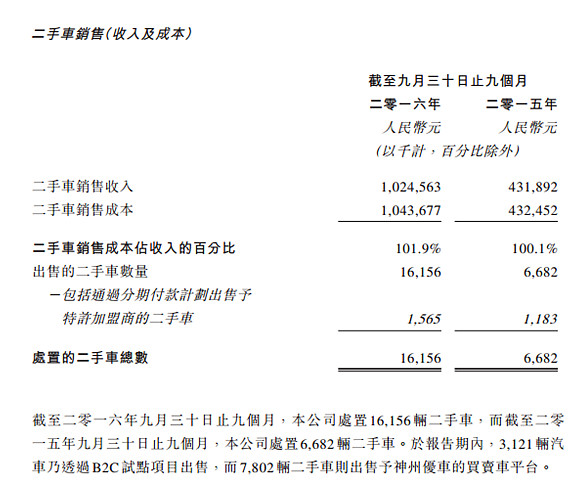

亮点:1-9月处置了1.6万辆车,这个体量已经是一家不小的二手车交易公司了,原本担心处置速度会很慢,神州二手车处置速度超出我的预期。这个担心解除了。

隐忧:虽然车辆折旧提升了,但二手车的毛利率是-1.9%,变成赔本了。反映今年新车市场车型升级,价格下降,销售火爆,此种局面处置2-3年前的车型,吸引力下降,难度增加。当然,这里面有可能存在利益输送的问题,不能让二手车处置公司活不下去,让出一些利润,让生意转起来。未来需关注,神州缩短服役周期后,折旧数据和二手车处置毛利率。

车辆折旧(-4%)和二手车毛利率(-1.9%),大致解释了今年毛利率同比下降5.6%的主要来源,目前的整体毛利率仍然很高,达到43.7%。(注意,年报给的是租赁车辆折旧占租赁收入的百分比,这不是真正的车辆折旧率。 )

3.0 车辆折旧:

真正的车辆折旧率=租赁车辆折旧/非流动资产的租赁车辆,我计算的结果是10.3%。

能实现多低的车辆折旧,同时保持很高的车辆利用率,持续的低成本运营是租车这门买卖的核心竞争力,长线投资最需要关注这些,来判断企业的竞争优势。有了相对竞争优势,利润,投资回报只是个时间问题。

时间是好生意的朋友,投资者必须不断确认手里的生意是好生意!

说说神州推出的C2C约车服务,并且承诺永不收提成,更狠是放言,谁都别想靠这个模式赚钱!这反应神州的管理层:操刀必割,执斧必伐的果断。

这么霸气的宣言,幸好我不是神州的对手,随着专车的盈利,大局已定,至于滴滴搞一个租车平台,纯纯的扯淡,租车拼的就是规模效应,组织一帮小租车公司买车能拿到大额优惠折扣吗?发债,银行能给你低息贷款吗?保险能打折吗?

今天在乌镇召开世界互联网大会,成天哔哔C2C的马云为啥还要搞天猫商城,搞菜鸟网络,他不是说自建物流的奶茶老公,京东B2C模式必死吗?

马云为啥自己打自己的脸,因为生意的本质,比的是成本和效率,顾客要的是性价比和优质体验,而保障这一切的是专业化!专业化何来?市场经济下,只能来自B2C的B。

神州是什么?从来都是B2C,谁是C2C,当前的情况,留点口德,人艰不拆。

租车是个傻大黑粗的营生,想进来赚钱真的不容易,不信你看行业老二。

其他经营数据点评:

短租业务:自驾租赁32%,增长强劲,反映了中国消费升级,旅游支出占比未来继续提升。这是长线持有租车的动力来源。

车辆利用率:同比提高2.3%至66.8%,得益于和专车的协同效益,未来仍有不小的提升空间。上门取车业务效果尚需观察。单车日均收入从175元下降至172元。

自由现金流:11.75亿,这不是小奶牛这是啥?此数据需要联系短租业务,平均每日车队增长18.9%,运营车队规模增长1.8%,联系起来看,效率提升,现金流强劲!

负债和发债情况:资产负债率56.7%,现金总额34亿,流动比1.65。财务稳健,粮草充裕。为下一步的战略实施创造有利条件。已收到证监会的批文,下一步可以根据市场情况和资金需求,决定发行熊猫债。未来融资成本持续下降。

最坏的情况不过如此!展望未来,良好竞争环境可期,虽然11月新政执行,但不合规的车辆还未大规模退出运营,让子弹飞一会!

说点题外话:我是长线,只按照自己的功课行动,不玩看季报决定买还是卖的花枪。我卖出唯一的理由是企业的竞争优势变弱了,发展空间不多了,未来很难持续创造大量自由现金流。这是我的策略,投资比的是概率,是确定性,是个人的努力,自己的本金需要自己动脑筋来守护。

还有观点认为我的来头不小,知道很多信息,怀疑是神州的CFO,在下真是惭愧。我只能说,也许是您的年报读的太少了,没有去反复阅读公司年报,何来问题的答案,想提高自己最好先下功夫。没有捷径。

个人观点分享出来,供关注租车行业的朋友们讨论!

@心中无股HK @fuzhou1999 @老蔡读书@剑气禅心 @自由的慢跑 @二元思考 @秋行 @绣花雕龙