$神州租车(00699)$

【公司经营摘要】

神州租车是中国最大的出租车公司,公司租车业务提供7天X24小时服务。截止2016年3月31日,车队总规模达88853辆,运营车队规模82227辆。公司收入来自租车业务和二手车销售。

租车业务包括:短租(90天以内)、长租(超过90天)、融资租赁(2-3年)。

融资租赁与长租的不同在于:融资租赁到期后,客户以约定的协定款项购买所租用的车辆。此外,根据市场需求不断开发完善多种增值服务:意外事故险、GPS导航系统、7X24小时道路救援、车辆交付和异地换车。

服务网点:截止2016年一季度末,在中国所有省份共74个主要城市设有739个实体直营服务网站,包括253家门店及486个取车点。特许加盟商网络增加至188个三四线城市拥有239个服务网点。

特许加盟:于2013年12月开始特许加盟安排,仅允许特许加盟商在神州未设立直营服务网点的小城市经营。向特许加盟商收取:前期特许费、佣金、其他杂费。来自特许加盟商的收入仅占租金收入的小部分,且不远的将来不会成为租金收入的主要部分。还通过分期付款计划向特许加盟商出售二手车。

互联网约车影响:租车业务受到最近三年兴起的互联网约车(专车)公司高额补贴的影响,客观上分流了部分需求,神州租车积极应对,目前与神州优车(开展合规的专车业务,神州优车为神州租车最大股东)合作,以常规的价格将车辆长租给神州专车,2015年神州长租车队规模增长138%,同期短租车队规模增长29%,随着专车业务的增长,神州租车能相对竞争对手分享更多的份额。此外,两家公司互相持股(优车为租车的第一大股东占比:29.21%,租车于2015年7月和9月投资1.25亿、0.5亿美元占2015年12月31日优车科技股份的9.35%),二者利益一致,在节假日通常是自驾出游租车旺季,相对而言偏商务的专车则需求变小,公司利用大数据预测市场需求,及时将10000辆专车补充到火爆的短租业务上,客观上提高了车队整体的利用率。

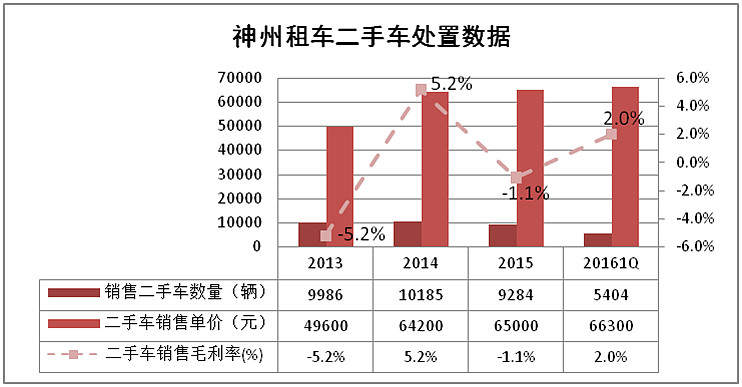

二手车B2C业务:衡量一个租车公司的盈利能力,很重要的一项是处置二手车的能力,如果以较高的残值快速处置,客观上可以让公司在折旧方面相对竞争对手更具优势,提升利润率。

【行业发展空间】

业务专注于中国短租自驾市场,中国目前租车市场分散,据罗兰贝格资料,中国汽车租赁市场总体规模将从2013年的340亿,增长至2018年的650亿,年均复合增长为14%。总车队规模将由2013年的369000辆,增至2018年底779000辆,年均复合增长为16%。

支撑中国租车市场需求增长基础源于:

Ø 中国经济增长刺激商务活动和旅行的需求增加

Ø 有驾照但无车人群的用车需求

Ø 中国的汽车租赁行业处于发展幼年期,市场渗透率、行业龙头企业的车队规模远小于国外同行

Ø 个人休闲自驾游增长得益于高速公路基础设施网络不断完善

Ø 中国推行缩减公务车保有量政策

Ø 养车、大城市停车成本增长使得消费者寻求自购以外的替代方式满足出现需求

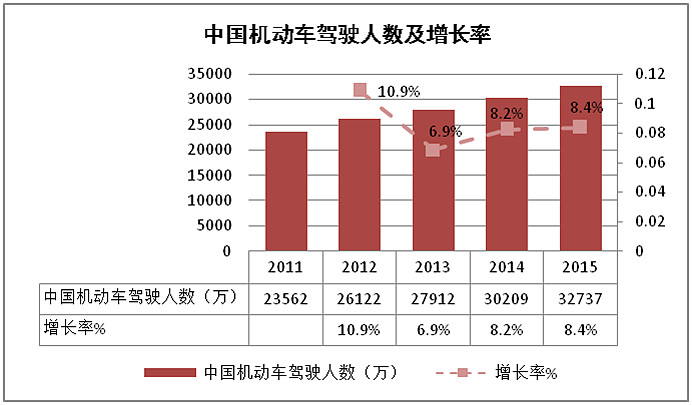

近5年机动车驾驶人数量增长:

可以预见未来中国驾驶人数将继续增长,驾驶人基数的增长,可带动潜在租车市场规模的扩大。

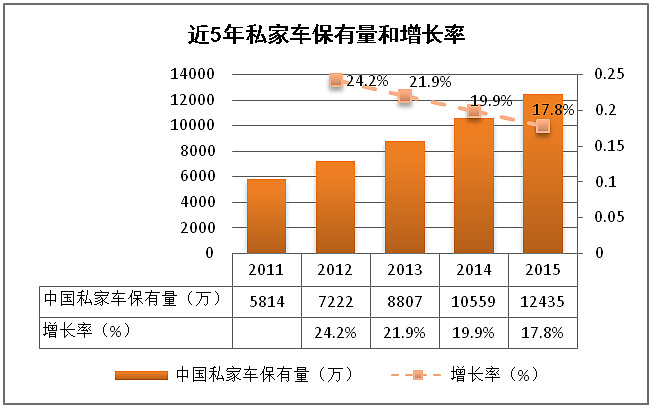

近5年私家车保有量

据公安部交管局统计,截至2015年底,全国机动车保有量达2.79亿辆,其中汽车1.72亿辆,平均每百户有31辆私家车,中国每年私家车辆以年均15%以上的速度增长。随着熟练驾驶人数的增加和高铁的便利性,未来国内旅游的方式有可能向高铁+租车自驾游的方式发展(待观察)。

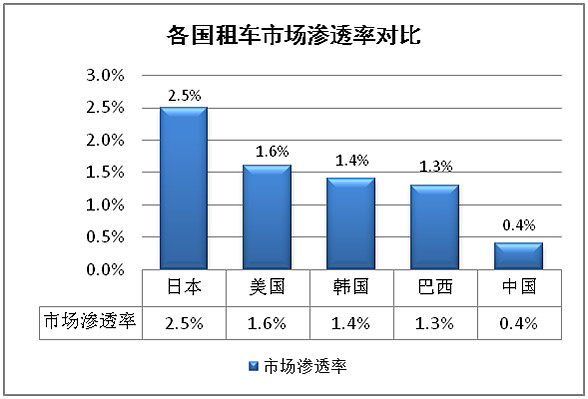

市场渗透率

中国汽车租赁市场仍处发展初期,与美国、日本等成熟市场比较,中国的汽车租赁渗透率相当低(2012年)。注:汽车租赁渗透率是指租赁汽车数量占车辆总数的百分比。

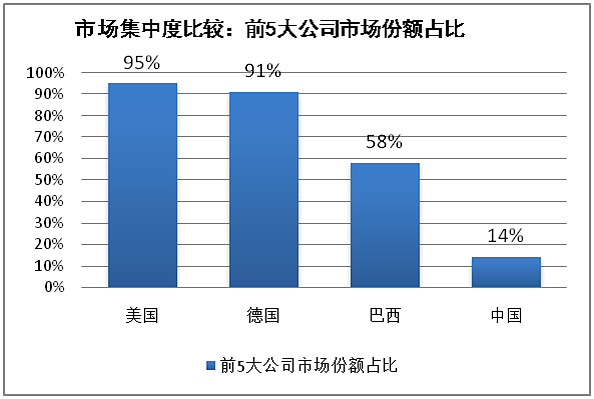

市场分散

与成熟市场比较,中国汽车租赁市场高度分散。据罗兰贝格资料,截止2013年12月31日,中国有超过10000家汽车租赁公司,平均车队规模少于50辆,前5大租赁公司占比约14%。租车行业成熟的市场,例如美国、德国行业前5大公司的市场份额达到90%。

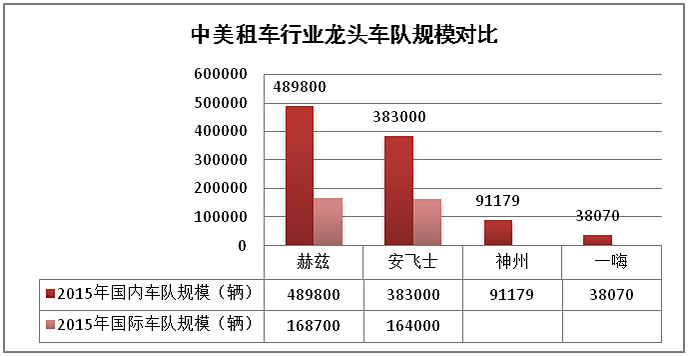

中美租车行业龙头公司车队规模对比:

综上,中国持续的经济增长刺激商务旅行和人均收入增长、收入的提高刺激了休闲自驾旅游用车需求、不断增长的驾驶人数量和私家车规模、较低的租车市场渗透率和市场分散度、相对美国市场很小的车队规模都显示:神州、一嗨未来的增长潜力巨大。

同时也要关注互联网约车对租车的影响:目前来看,神州租车的确可以和神州优车产生良好的协同效应;互联网约车企业为了短期内快速积累海量用户而采取的远低于实际交通运营成本的高额补贴策略一定会终止,一旦真实的需求浮出水面时,神州租车和合规、具有强大成本优势的专车企业的良性发展环境就会到来。

【行业竞争格局】

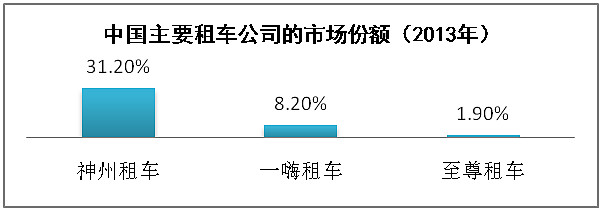

市场占有率:2013年中国短租自驾收入,神州份额为31.2%,一嗨8.2%,至尊1.9%。神州是市场的绝对领导者。

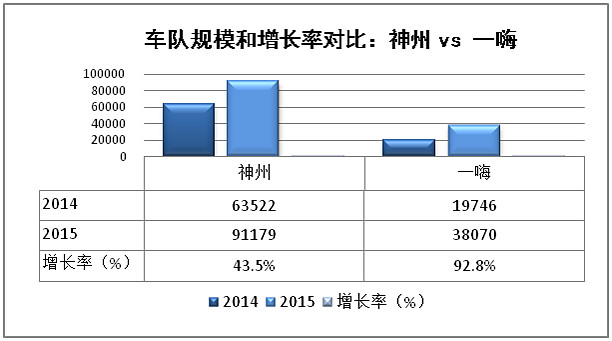

2015年车队规模和增长率对比:

从车队规模比较,神州是租车行业的第一。一嗨在2015年车队增长迅速,但规模与神州还有较大差距。

百度指数研究

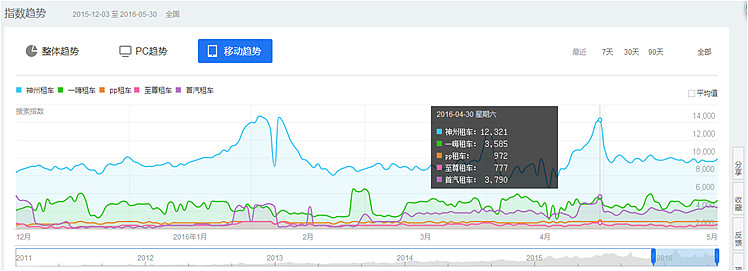

租车:

百度指数搜索关键词:神州租车/一嗨租车/PP租车/至尊租车/首汽租车,时间跨度为2015.12-2016.5通过比较整体搜索量:

五一小长假前2016.4.30(周六)搜索量如下表:

比较 “租车”关键词,神州的品牌知名度相较于其他同行竞争占有绝对的优势。

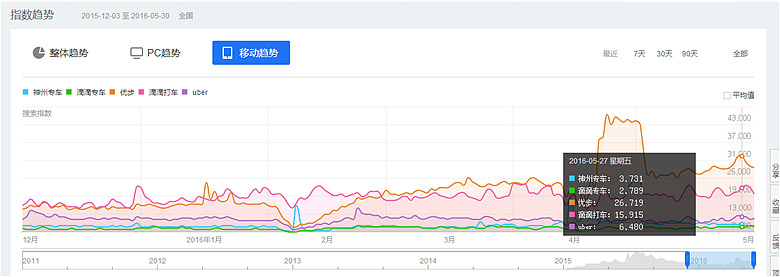

专车:

百度指数搜索关键词:神州专车/滴滴专车/优步/滴滴打车/Uber,时间跨度为2015.12-2016.5通过比较整体搜索量:

五一小长假前2016.5.27(周五)搜索量如下表:

比较 “专车”关键词,【神州专车】搜索量超过【滴滴专车】33.7%;在打车方面,【优步】因为延续高补贴策略其搜索量也高于【滴滴打车】67.9%。新规出台,或未来高额补贴的策略一旦终止,真实的市场需求下消费者的选择,才是检验商业模式是否具有生命力的试金石。

【成长性跟踪】

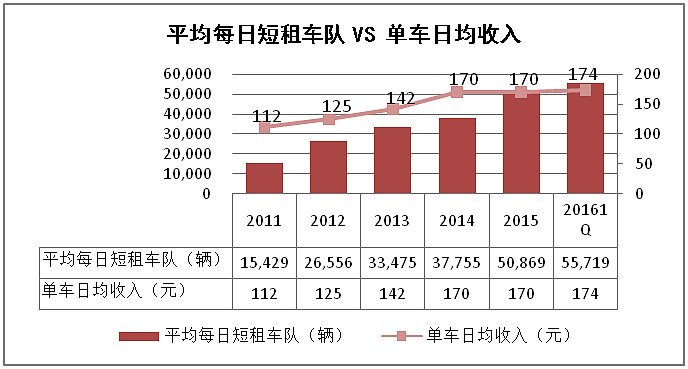

由近5年数据可知,单车日均收入逐渐提高,反映神州租车并没有因为市场竞争或车队规模的快速增长导致租车价格的下降。一种看法认为单车日均收入增长,一定程度上还与神州租车近年新车档次提高有关,但考虑神州租车的毛利相对稳定趋升(48%+),实际反映了一定的定价权和市场短租的需求充足。

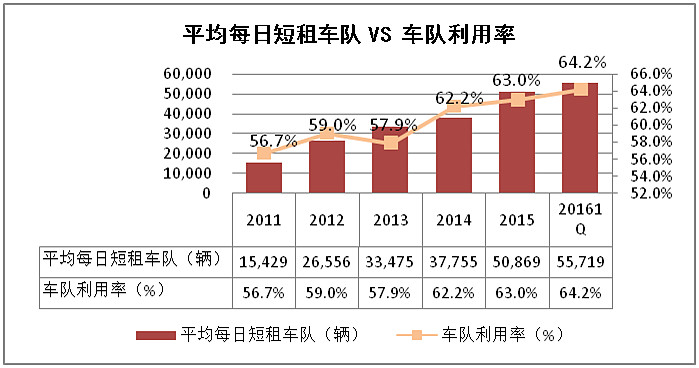

由近5年数据可知,车队利用率不断提高,短租业务受到互联网约车企业高额补贴的影响在2015年第四季度有所下降,神州及时调整发挥租车业务与专车业务的协同作用,充分利用在春节期间专车需求下降而短租火爆的市场特点,将1万辆专车调配短租业务,20161Q维持了车队利用率。神州车队利用率目前明显低于一嗨租车,在招股说明书中做出说明是为了在规模扩张与财务稳健二者间寻求最佳平衡,因此把车队利用率目标设定在60%,未来随着快速扩张阶段的完成,可以预见神州租车车队利用率未来有望将提升到行业平均水平的78%。

【护城河竞争优势跟踪】

品牌:

神州租车是中国租车市场的第一品牌,享有很高的认识度。百度指数搜素关键词【租车】,神州与竞争对手的对比:

五一小长假前2016.4.30(周六)搜索量如下表:

在小长假前短租异常火爆,以“租车”为关键词的搜索量反映了在租车行业的知名度,神州远超竞争对手。

销售渠道网络:

2016年一季度末,神州租车在中国所有省份共74个主要城市设有739个实体直营服务网站,包括253家门店及486个取车点。特许加盟商网络增加至188个三四线城市拥有239个服务网点。

成本优势

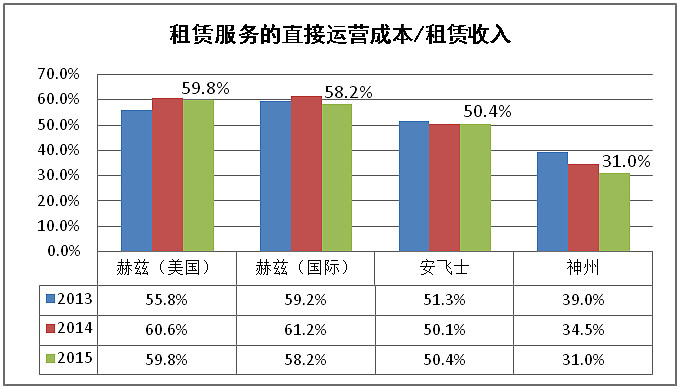

直接运营成本

租赁服务的直接运营成本包括:工资、门店、保险、维护及保养、燃料等费用。通过对比,神州的直接运营成本远低于国际同行。2016年一季度报,直接运营成本继续下降至29%,强大的成本优势是神州租车未来持续扩张的坚实基础。

车辆折旧

通过考察租赁车辆折旧占租赁收入的比例,神州的车辆折旧具有优势,与赫兹、安飞士比较仍处于合理的范围内。车辆折旧取决于:大规模采购的折扣、车辆服役期限、接近残值处理二手车能力。相比赫兹和安飞士美国市场的20个月,神州的主力车型服役30个月,其他车型36个月,此外,美国消费者对二手车的要求更高,神州自建和委托的销售平台可以按接近账面净值在中国的三四线城市处理二手车。因为不同的国情,租车行业在中国是一门好生意。

规模优势

神州租车的网络和车队规模均在逐年快速增长,基于中国市场的渗透率和相比美国赫兹、安飞士较小的车队规模。神州租车规模将保持增长,规模的增长可以帮助企业不断降低成本。神州已具备行业里规模优势且与竞争对手的距离持续扩大。

转换成本

考虑到公司较多的直营店和取车点的便利性、异地还车、7X24小时道路救援服务、丰富的车型、相比竞争对手更高档、更好的车况等综合服务水平,客户可选择的竞争对手不多。

其他优势:

与神州专车的协同优势:

-- 节省运营成本:神州租车以常规价格将车辆长租给神州专车,付款周期是90天,2015年长租车队数量接近2万辆,大部分长租给专车公司。这可以节省租车直接运营成本,场地、店面、人工。未来还有潜力。

-- 提高车队使用率:一般说来,节假日通常是自驾出游租车旺季,相对而言偏商务的专车则需求变小,公司利用大数据预测市场需求,2016年春运期间及时将10000辆专车补充到火爆的短租业务上,客观上提高了车队整体的利用率。由于专车的利用率更高,公司在年报中也提及要缩小长租规模,提高利用率。

处置二手车的优势:

从数据可知,神州可以在接近或略高于车辆残值(账面净值)价格出售二手车,这里也打消了人们对于神州租车车辆折旧过低的质疑和担忧,特别是2016年一季度神州租车已出售5400辆且毛利率能达到2%。

【财务状况】

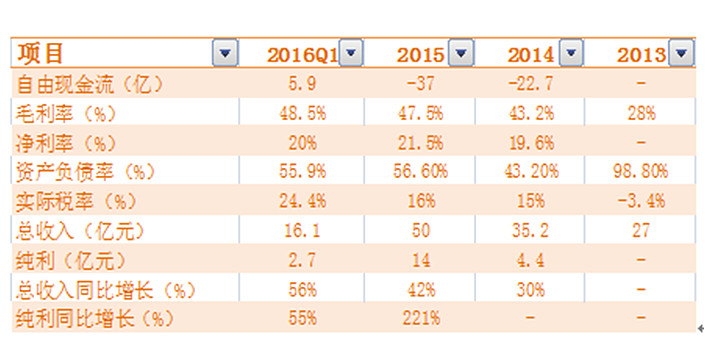

神州租车业务相对简单,高毛利率反映企业的竞争力很强,2014年上市后财务状况明显改善,负债率大幅下降,2015年资本支出50亿用于购车,由于强大的产生现金流的能力并没有让负债率飙升。剔除投资神州优车的投资收益,净利润依然保持强势增长。2015年公司新的贷款已不再需要联想集团担保,从发债利率的下降和债券超额认购情况分析,投资者对未来神州租车的业务和财务状况比较乐观。

注:2016年1Q自由现金流由同期的-18.7亿显著改善为5.9亿,主要原因是租赁车辆的资本支出减少所致。自由现金流可理解为在不影响公司持续发展的前提下可供分配给股东的最大现金额。

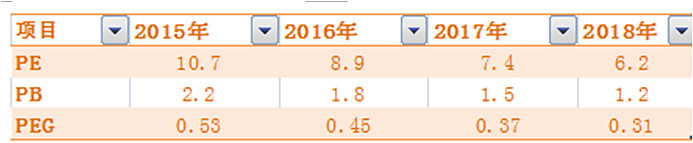

【安全边际及估值跟踪】

按股价7.5港元,未来三年年均复合增长20%计算:

神州租车目前估值具有很高的长期投资价值。

【现金分红比例】

无。

【可预见的风险】

1. 互联网约车高额补贴持续、PP租车等基于C2C的租车模式的兴起

2. 接近残值处理二手车的能力

3. 中国经济遭遇严重衰退

【小结】

综上,神州租车是中国租车行业的龙头企业,汽车租赁在中国还处于行业的发展初期,未来成长空间巨大。神州相对竞争对手具有强大的竞争优势:品牌知名度、成本、网络和规模优势;同时与神州专车具有良好的协同效应,神州租车将2016年的战略重点放在打造自身的汽车电商,可以预见其接近残值处理二手车的能力将继续保持并得到加强。

因为中美不同的国情,中国的租车行业享有更高的利润率。短期内由于优步、滴滴打车的高额补贴客户,客观上分流了短租车的需求。滴滴,优步司机在高额补贴的刺激下从分享经济概念的“兼职司机”变成了“职业司机”,随着网络约车的用户群体的已发展成庞大的数以亿计,滴滴每日单数已经突破1千万,继续维持类似的烧钱模式会让互联网企业和支持它们的风投机构倍感压力,一旦这种远低于实际行车成本的烧钱模式结束,租车行业将迎来更好的发展环境。

有关神州租车负面评价很多,特整理出投资备忘一份,以供球友们讨论。另还有关于神州租车折旧和现金流的分析,篇幅限制,暂不贴出。

@自由的慢跑 @中国资本市场 @forcode @管我财@老蔡读书@岁寒知松柏@黄建平@正合奇胜天舒@水晶苍蝇拍 @价值at风险@大隐无言 @PaulWu @最是那销魂一别@秋行

@今日话题

$一嗨租车(EHIC)$ $