前天和一位朋友聊了一下(化工博士),他个人认为石墨类负极已基本达到理论上线比容量,在这么添镍下去,石墨就会妥妥的成为电池能量密度的短板。

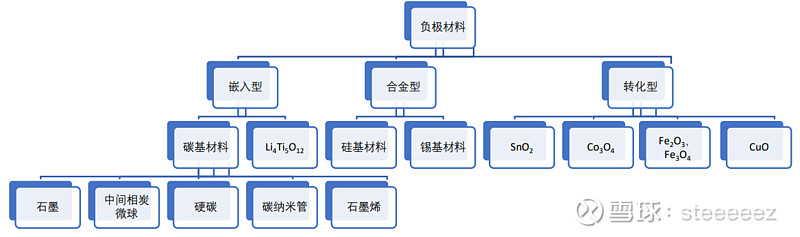

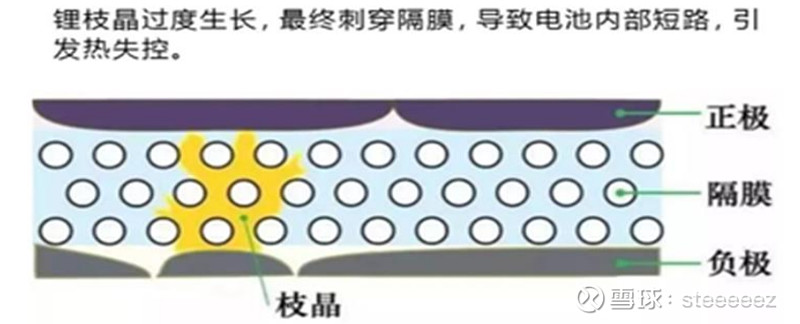

周末初略的翻了一下资料(跑个步跑发烧了,弱啊),去年装车电池中的负极石墨类的占比超98%,石墨理论比容上限372mAh/g(跟上NCM811的6折已经吃力了),硅基的理论比容量是4200mAh/g;另外一点,快充是电动车需解决瓶颈之一,石墨材料由于是层状结构(一张张间距的纸片)的,所以嵌锂离子至第N+1面时要绕着走,充电电流过大还会析枝晶。

乍看技术迭代需求是有的,互补空间也是有的。技术嘛,我认为也比较成熟了。

因为现在所有负极厂和车企都在从嵌入型替代入手,所以留给他们的选择就是硅基。硅负极是以合金化的方式储锂的 ,在首次嵌锂时,Li+ 先与硅颗粒外层 的 Si 原子形成 LixSi。随着 Li+ 的迁移,硅颗粒内部的 晶体硅也逐渐转变为 LixSi,脱锂时, Li+ 向外迁移,Li15Si4 逐渐转变为 LixSi,直至最后全 部转变为非晶态的 LixSi。在 Li+ 嵌入硅颗粒外层时形成产生锂浓度梯度引起的 膨胀,硅颗粒脱落,导致电极结构被破坏,缺点就是 库伦效率降低、电池循环寿命降低(好比一台5坐的车,我生三胎还能勉强,现在能量上去了,下猪娃子一样,超载一两次还好,超载多了,车就不能使了) 。

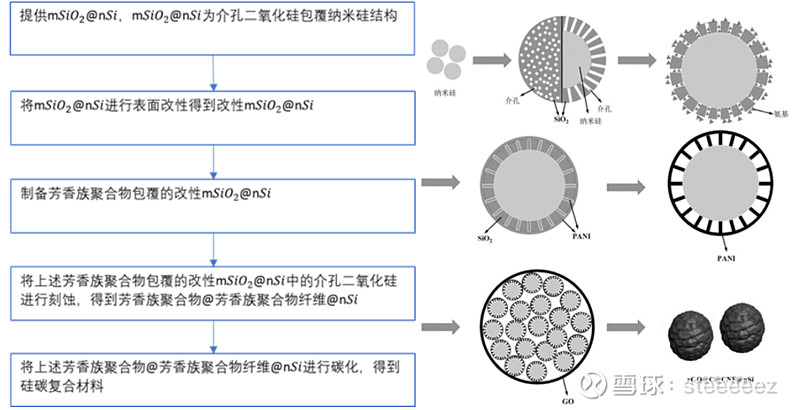

由于单硅的体积膨胀系数过大,因此在实际的商业应用中,硅负极主要采用掺杂 的方式加入到人造石墨中,硅氧负极采用氧化亚硅与石墨材料复合。贝特瑞的参硅专利。

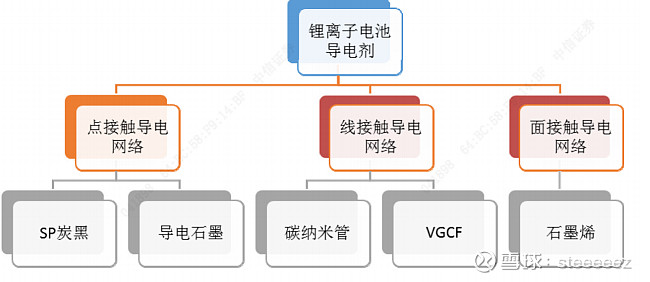

因为硅是常见的半导体材料,导电性能肯定不怎么样,影响了硅负极材料在锂离子电池中的循环性能。所以就需要添加导电剂中玩意。

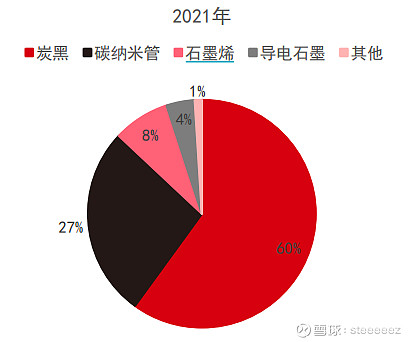

目前用量最大的是炭黑,炭黑靠进口而且用量大,价格也不便宜,粉末不易分散等,所以市场预测未来大头是碳纳米管,碳纳米管分多壁和单壁,多壁价格是是炭黑的0.5倍,单壁价格是炭黑的9倍,另外一种导电剂石墨烯在两者之间大概,约40万-50万/吨,用量与碳纳米管导电剂相似,但分散性能较差,而且需要复合使用,估计更多用在磷酸铁锂上不了高镍了。

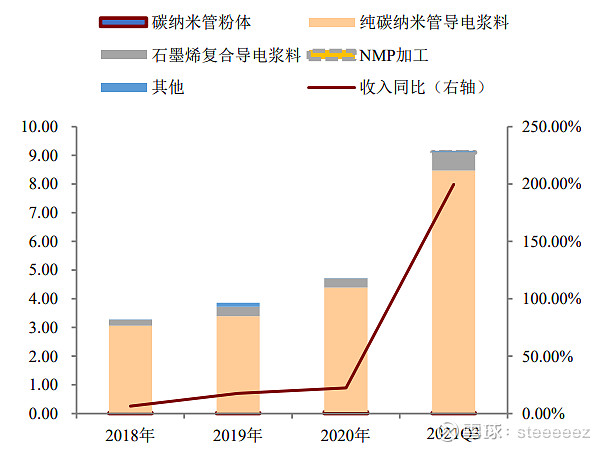

据说目前单壁碳纳米管的粉体就天奈科技可以小批量(估计还要贵一段时间),但客户用不起这么贵的,所以天奈也不放弃大幅投产多壁和石墨烯技术。

总体来说导电剂占比新能源车的成本比例非常小,但它又引导了下一代负极技术的走向。

嗯,大概如上。