一、转债基本情况

维格转债 发行规模7.46亿元 债券评级AA

剩余年限5.195年 距离回售起始日还有3年多,回售压力不大

现价95.02元 转股价值61.41元 溢价率54.74%

票面本息合计120.7元 到期税后收益率4.09%

下修条款是 10/20 90% 强赎条款是15/30 130%

二、正股基本情况

锦泓集团(603518)

锦泓时装集团股份有限公司,曾用名维格娜丝时装股份有限公司,民企,2014年上市,主营业务是高档女装的设计、生产和销售。市值16.3亿元。

看了一下旗下主要是有三个品牌,自有品牌VGRASS,这也是原来公司名字的由来;自有品牌元先云锦,定位超高端,奢侈品;以及花巨资收购来的外国品牌TEENIE WEENIE,也叫小熊。说实话,VGRASS这个牌子,我没听说过,在天猫搜了一下,他们家旗舰店里面销量最多的衣服总销量也只有40件。我又去定期报告里面看了下,这个VGRASS牌子的衣服,吊牌均价3000+,怪不得我没听说过![]() ,都是因为贫穷啊。TEENIE WEENIE,我对这个牌子印象很深,因为我以前上学时喜欢的女生喜欢穿这个牌子的衣服。

,都是因为贫穷啊。TEENIE WEENIE,我对这个牌子印象很深,因为我以前上学时喜欢的女生喜欢穿这个牌子的衣服。![]() 看了一下他家的天猫店,卖的最好的几款差不多销量都在1w件左右。这个牌子吊牌均价大概在六七百元。

看了一下他家的天猫店,卖的最好的几款差不多销量都在1w件左右。这个牌子吊牌均价大概在六七百元。

图片来源:TEENIE WEENIE天猫官方旗舰店

近3年的净利润分别是1.00亿元,1.9亿元,2.73亿元,但2019年的三季报只给出了3000万的净利润,同比下滑78%。不过这个雷也不是突然爆出来的,因为今年的一季报,中报也都是下滑80%左右。对于下滑的原因,公司在半年报里面给的解释是:经济环境复杂多变,社会消费品零售总额增长持续走低,线下零售实体受到较大冲击。

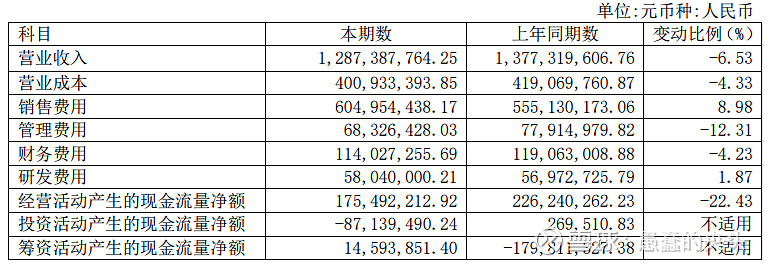

公司的话我们暂且不看,先来看看下面这张表:

图片来源:锦泓集团2019年中期报告

营业收入下滑其实并不多,只下滑了6%,但销售费用反而上涨了9%,一下把本就不多的利润吞噬殆尽了。翻译一下公司的话:衣服卖不动了,租金还在涨,所以挣钱越来越难了。这里我很感兴趣的是,卖衣服的毛利很高,有接近70%,但净利率只有可怜的2.5%。有没有研究服装行业的球友说说,为什么销售费用这么高呢?![]() 此外,公司还在三季报里面埋了一个雷:公司现有商誉主要产生于购买TEENIE WEENIE业务90%股权和购买南京云锦研究所有限公司100%股权。本期TEENIE WEENIE业务实际业绩低于预期,公司将在年度末进行商誉减值测试,并聘请专业评估机构对上述公司的相关资产进行评估,届时若产生减值情形,将对当年度损益造成影响。公司现在有25亿商誉,占了总资产的37%。这25亿商誉我估计公司会直接某一年全部计提,不然如果分年度摊销的话,公司这每年2亿的利润哪顶得住……三年就把公司搞退市了。

此外,公司还在三季报里面埋了一个雷:公司现有商誉主要产生于购买TEENIE WEENIE业务90%股权和购买南京云锦研究所有限公司100%股权。本期TEENIE WEENIE业务实际业绩低于预期,公司将在年度末进行商誉减值测试,并聘请专业评估机构对上述公司的相关资产进行评估,届时若产生减值情形,将对当年度损益造成影响。公司现在有25亿商誉,占了总资产的37%。这25亿商誉我估计公司会直接某一年全部计提,不然如果分年度摊销的话,公司这每年2亿的利润哪顶得住……三年就把公司搞退市了。![]()

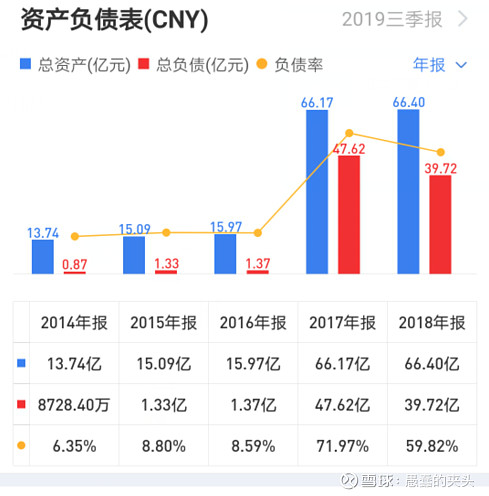

资产负债方面,公司在17年以前资产负债都很低,一直到17年年报开始暴增,放个图大家感受下:

图片来源:雪球APP

因为2017年,公司以49.3亿的价格,收购了当时净资产7亿,年利润4.3亿的TEENIE WEENIE女装,而当时公司的总资产只有15亿元。为了完成这场“蛇吞象”的收购,公司背上了巨额的债务,同时形成了巨大的商誉。但是当时并没有设置业绩承诺,因此好像这场收购给公司带来的业绩提升并没有那么多。

三季报显示,公司的货币资金仅有6.9亿元,但流动负债就有17亿元,还有16亿元的长期借款,可以说现金流十分紧张,偿债能力存疑。公司的资产质量很差,3.69亿的应收,11.47亿的存货,15亿的无形资产,25亿的商誉……但是负债每一项都是实打实需要还的。好在,公司的经营现金流还不错,前几年的经营现金流都大于净利润,但今年也出现了大幅下降,必须警惕。

三、总结

维格转债,条款一般,到期收益率一般,回售期较远。同时由于正股价格大幅破净,下修空间很小。我猜公司明年的年报会洗澡,把商誉全部计提,这样大幅做低净资产,才有下修空间。短期内我不会参与。

正股锦泓集团,主营业务经营情况下滑,并且有爆雷大幅亏损的风险。负债率较高,偿债压力很大。这样的公司其实正是我们投资转债喜欢的“烂公司”,但必须要考虑到公司是否存在倒闭的风险,以及回售期过长带来的收益率低的风险。

下期预告:$双环转债(SZ128032)$