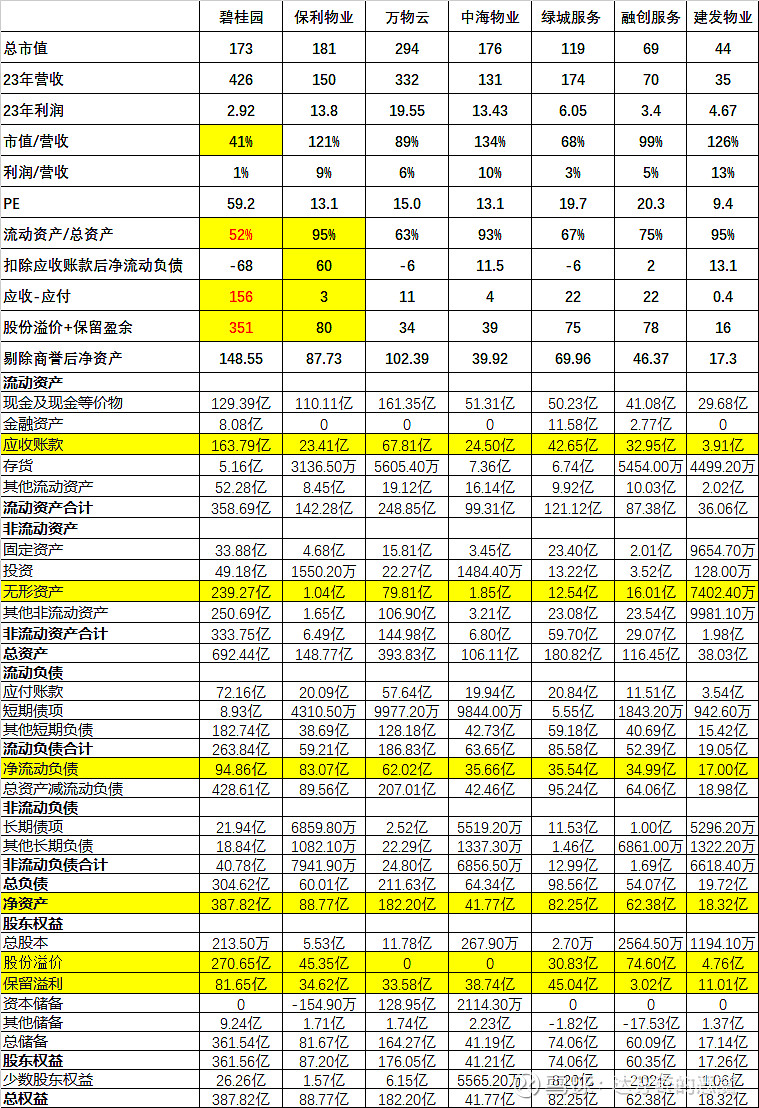

先上图:

通过分析目前主流物业企业的资产负债表,发现了保利物业极大的投资机会。

(1)流动资产/总资产=95%,说明资产流动性极好,都是可动用现金及现金等价物;

(2)净流动负责(流动资产-流动负责)=83亿,流动负责极低,几乎无短期偿债压力,表面账上110亿现金,至少可随时动用80亿(被大股东长期占用70亿保证金),潜在分红潜力极大,基本可以判定分红80亿后,企业仍然具备健康经营的财务现状;

(3)应收-应付=3亿,应收仅23亿(极低的坏账可能性),而应付20亿(现金流占用能力极强),在所有物业企业里面,应该说是应收的安全性最高;

(4)股份溢价+保留盈余=80亿,基本代表上市以来融资+净利润结余有80亿级别,而且是净现金状态,意味着都可以分红掉;

(5)企业估值初判,目前企业160亿市值,其中80亿处于净现金状态(可全部分红而不影响企业健康经营),则估值80亿市值/15亿(预估24年利润)=5.3PE,或80亿市值/20亿(预估24年现金流)=4.0PE,及4年左右可收回投资;

(6)大股东占款风险判断,只纯在一种情况,大股东70亿占款收不回,那就是保利发展遇到企业消失的危机,目前判断概率为零,只是70亿资金被利用时间长短问题,而且参考华晨中国,在大股东有现金需求情况下,保利发展也有极大可能通过分红的现金收回这部分账上现金(大股东股比大72%),去缓解大股东的资金压力;

(7)未来发展判断,随着保利成为行业第一,每年持续不断贡献0.6亿㎡(预计年3000万㎡+外拓3000万㎡)新增物管面积,保持10%增速不是很大问题。

综上,保利目前具备历史级别投资大机会。