第五章 双汇发展—火腿肠与冷鲜肉的“垄断”发展史

第一节 双汇的生意逻辑—吃垃圾

第二节 边角料的废物利用—阿胶衰败与双汇崛起

第三节 双汇发展涅槃重生的增长逻辑

一、屠宰的增长逻辑—精细分割和猪瘟

(一)精细分割大势所趋

(二)“运猪改运肉”提升屠宰生意价值

(三)防疫成本推动屠宰集中度提升

(四)运肉导致冷鲜肉相对价格下降

二、肉制品增长逻辑—边角料和食材

(一)消化边角料的价值提升

(二)肉制品提质增量—食材化

三、小结

第四节 投资点评

前面已经从吃垃圾的角度分析了双汇的生意逻辑,生意地位无可动摇,但投资不仅要选择稳固的一流生意,也要买入成长,本节从冷鲜肉、肉制品分别为大家讲述双汇的成长逻辑,万事俱备,东风已来。

一、屠宰的增长逻辑—精细分割和猪瘟

(一)精细分割大势所趋

在第二节已经讲了,超市替代农贸市场是大势所趋,结合永辉超市数据,冷鲜肉替代热鲜肉是未来的必然趋势,猪肉精细分割的时代已经到来。

猪肉精细分割必然带来大量边角料,高温肉制品是消化边角料的神兵利器,双汇在该领域里拥有绝对领导地位,成功消化边角料可以显著降低冷鲜肉成本,两者相互促进,良性循环,提升冷鲜肉性价比,需求定律约束下,行业内双汇冷鲜肉增速一定最快,因此,双汇是猪肉精细分割时代来临的最大受益者。

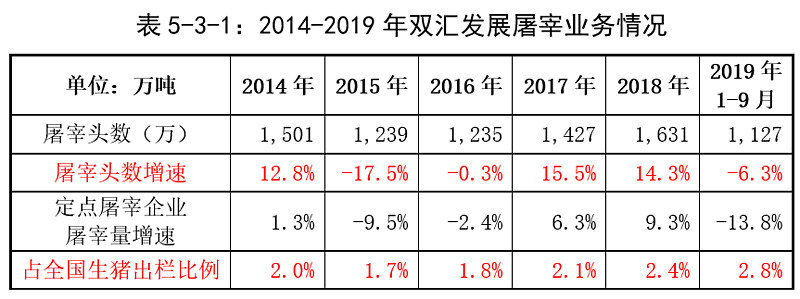

由表5-3-1可知,双汇屠宰头数增速持续高于行业水平,自2015年起屠宰量占全国比例在持续提升。上述比例上升的原因除了冷鲜肉消费增长外,环保、人工等成本上升,使得部分屠宰企业逐渐淘汰。

(二)“运猪改运肉”提升屠宰生意价值

2018年下半年猪瘟疫情蔓延,受监管政策和疫情防控实际需要影响,生猪收紧跨省调运,生猪产区(河南、东北)猪价低,销区(珠三角、长三角、京津渝)猪价高。

目前已有60个国家先后发生非洲猪瘟疫情。在已发生过非洲猪瘟疫情的国家中,只有13个国家根除了疫情,根除时间为5至36年。因此,调运管制与防疫成本的变化将彻底改变我国屠宰业的格局。

生猪在空间上存在产销区供需不均衡。四川、湖南、河南、山东出栏量连续多年位列全国前四,是我国生猪养殖的主要地区,珠三角、长三角等经济发达地区为主要消费地区。猪瘟前,以运猪模式解决空间上的产销不均衡。

由图5-3-1可知,运猪模式下,由猪贩子处理养殖企业与销区屠宰场的供求信息,即处理空间上的产销失衡,猪贩子众多,且销区屠宰场掌握当地渠道资源,竞争之下,猪贩子赚的不多,产销区生猪价差仅为运费、合理损耗,加一点供需信息价值,由表5-3-2可知,2018年8月猪瘟前,温氏(广东为主)、牧原(河南为主)商品猪出栏价差主要集中在0.2-0.6元/公斤。

调运管制后运肉模式下,处理主体由“猪贩子”转为“产区屠宰场+猪肉经销商”。产区屠宰场没有销区渠道,销区猪肉经销商也没有产区货源,产销失衡无人处理,因此产区跌价,销区涨价,价差扩大,即处理产销失衡的成本上升,亦是处理产销失衡能力的价值在提升。由表5-3-2可知,猪瘟后温氏与牧原的价差最高到3元/公斤,2019年7月之后,价差再次逐步扩大。

双汇的屠宰分部主要从事生猪屠宰及销售,经营区域分布在全国各地,拥有全国屠宰场布局+全国鲜肉销售渠道。运猪改运肉后,处理产销失衡能力的价值提升,双汇屠宰分部的利润也将随之提升,双汇2018年4季度至2019年3季度,屠宰分部利润率创下历史新高。

当然随着时间推移,产销区猪肉供需信息费用下降,新的渠道会建立起来,价差缩小,但一定比过去运猪要高不少,双汇屠宰分部价值将会永久性提升。原因是,过去运猪是市场的选择,成本一定最低,改为运肉后增加的信息费用将被双汇占有。

(三)防疫成本推动屠宰集中度提升

政府监管资源有限,管控猪瘟疫情时一定遵循成本最低原则,在整个养殖、屠宰、鲜肉及肉制品加工销售产业链里,屠宰企业数量最少,监管成本最低。因此,有限的监管资源一定投放在屠宰环节,随着疫情蔓延,会越来越严格,屠宰场防疫成本将快速提升,大鱼吃小鱼,必将推动屠宰行业集中度提升。验证监管政策如下:

农业农村部要求2019年2月1日起,猪瘟病毒检测合格后才能屠宰,之后新闻曝光了3起抛猪事件,分别在江苏,河北和广西。如果能卖,一定不会丢弃,显然这是屠宰新规在全国严格实行的结果,猪瘟疫情下,私屠滥宰在减少。

农业农村部要求2019年7月1日前,屠宰场分批开展猪瘟病毒自检,自检需要采购检测设备及试剂,屠宰规模越大平均检测成本越低,小屠宰场成本将显著提升。

另外,肉制品里发现猪瘟病毒要追溯屠宰场负责,肉制品原料来源广泛,而病毒检测方法灵敏,相当于要求肉制品企业监管屠宰场,将屠宰场作为控制病毒传播的关键节点,增加屠宰场防疫成本。

以上监管政策防疫成本上升,将推动屠宰行业集中度加速提升。

(四)运肉导致冷鲜肉相对价格下降

运猪转向运肉后,不论冷、热鲜肉,产区运到销区都要增加一个长距离冷链运输成本,两者共同额外增加一个冷藏及运输成本后,冷鲜肉相对热鲜肉价格下降。

热鲜肉保质期短(1-2天),再消耗一段产区到销区的运输时间后,可售保质时间会更短,即同样价格下的品质下降,如此冷鲜肉(0-4℃下,3-7天)相对价格还是在下降。

因此,运肉导致的冷鲜肉相对价格下降,将推动双汇的冷鲜肉消费量增长。

综上,调运管制与防疫成本的变化,将长期提升双汇处理生猪空间产销不均衡的生意价值,推动屠宰行业集中度加速提升,降低冷鲜肉相对价格,受益于此,双汇屠宰业务将提速增长。

二、肉制品增长逻辑—边角料和食材

肉制品生意价值提升有两部分内容,一是消化精细分割边角料带来的肉制品增长;二是肉制品自身的提质增量,目前的方向是食材化。

(一)消化边角料的价值提升

冷鲜分割肉时代到来,精细分割带来的边角料必须处理,双汇有最佳的产品安排来消化,不仅可以吃垃圾,还可以显著降低肉制品成本,生意价值自然会随之提升。

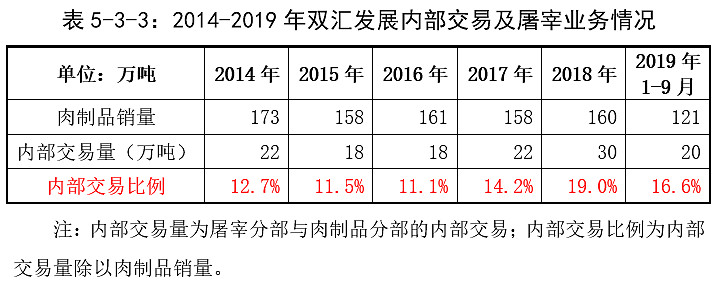

由表5-3-3可知,屠宰分部向肉制品分部销售的鲜冻肉量(不仅包含“垃圾”,也有正常猪肉原料)在逐年增加,内部交易比例逐年上升,这不仅是冷鲜肉与肉制品的良性循环,也在为肉制品提质供应优质原料。

(二)肉制品提质增量—食材化

肉制品的本质是直接食用,节约烹饪时间。因此,近些年压制双汇肉制品最大的逆风是外卖大发展,今年1-9月美团外卖交易金额2,806亿元,同比增长37.5%。

逆风之下,双汇5年以来肉制品销量停滞不前,净利润增速放缓,同行们更惨,如众品、雨润、中粮肉食、得利斯、双鸽等等。当然如果没有逆风,也不会低估值买入消费品超级企业的机会。

管理层已经看到了正确的方向,走向家庭和餐厅的餐桌,即肉制品食材化,煎烤炒菜肠是家庭食材,安井的鱼丸、肉制品等速冻调理品是餐厅食材,儿童鳕鱼肠是休闲食品,这些都是绕开外卖的创新。

选对了路,如何快速成长?如何拦住竞争对手?做不到的话依然是普通生意,不值一提。双汇拥有绝对的猪肉成本优势、冷鲜肉大发展的额外之利、肉制品提价的额外之利,三者共同为双汇肉制品发展提供了空前的资源,可以投入到原料、生产、销售等环节,持续提升肉制品性价比,甩开竞争对手。

三、小结

猪瘟等行业共同成本上升,并不影响生意的经济逻辑和关键局限,自然也无法影响企业价值,反而最优秀的企业可以利用其最强大资源,趁机拉开与竞争对手的差距,继续提升自身价值。

经济逻辑不可违背,双汇的增长已经开始了。

本文是第五章第三节,请关注“加班的会计” 持续连载

新书连载链接:《投资格力》新书连载置顶帖

$双汇发展(SZ000895)$ $万洲国际(00288)$ $格力电器(SZ000651)$

#2019投资总结# #股民的日常# #消费股投资指南# #玩消费龙头过大年#

@今日话题 @雪球达人秀 @不明真相的群众