整体而言,美的集团2018年年报是低于我预期的,给予卖出评级代表我的态度,读者买卖请自行判断,阅读文章有风险,与我无关。另外,美的集团也有其优秀的地方和年报的亮点,但我实在太困了,只写缺点,优点请各位去读别人的报告吧。

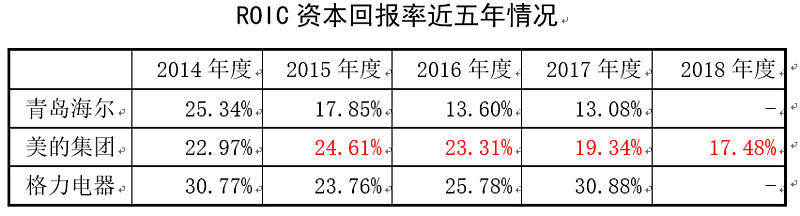

美的集团连续4年资本回报率下滑,自食巨资并购扩张的恶果,东芝3年后终于微利,库卡经营持续恶化,当年定下了7年内不得干涉其经营的条款……

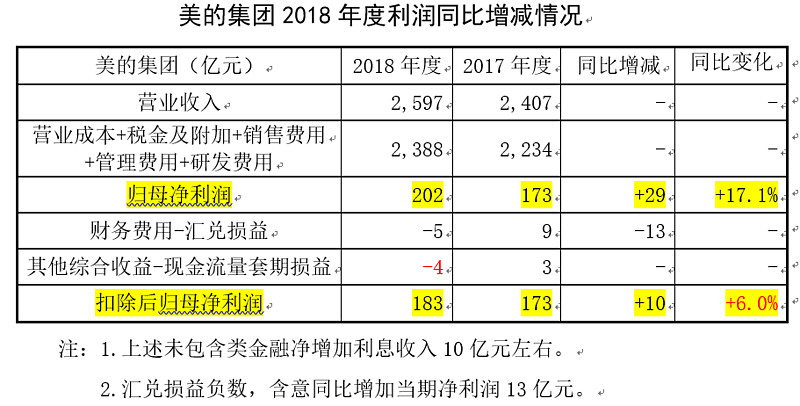

一、每股收益真的增长了15.8%吗???

由于美的大量的股权激励计划增发新股,归母净利润增速17.1%是不准确的,这里使用基本每股收益增速15.8%作为评价基准。

仔细看看美的利润表,利润增长还是有些小内涵的。归母净利润增长29亿元,其中:KUKA当年减少18亿元收购产生的摊销费用(年报189页分部报告,机器人分部折旧摊销少了18亿元);上表内其他综合收益的套期损益4亿元损失是不计入当期损益的,而其对冲项-汇兑损益可是赚了5亿元,所以这4亿元损失我们应当考虑。

扣除上述两者因素后,归母净利润同比增长6.0%,考虑股权激励增发股份后,基本每股收益增长不足5%,美的业绩堪忧。

二、2018年末的隐忧与2019年的降价倾销

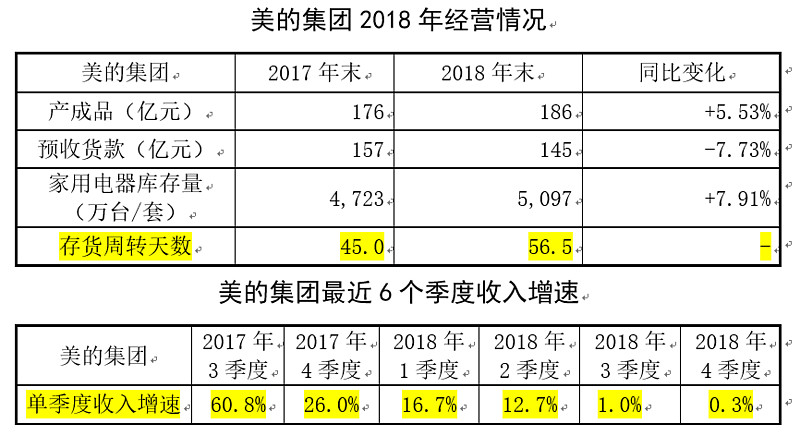

考虑到美的执行T+3模式,连续6个季度收入增速逐季下滑,2018年末产成品增长,预收货款下降,存货周转天数上升,这是销路很不畅的表现了,当然2018年下半年家电企业都不太好过。

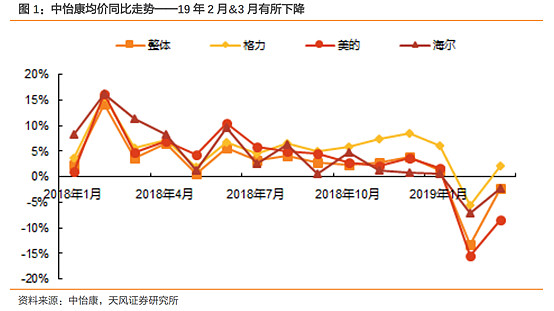

进一步看,2019年1季度销售均价(线上售价趋势亦然)美的一马当先,比格力、海尔降得多不少啊,且3月份线上平均售价已经低于奥克斯了。

市场销售价格是企业之间竞争的结果,如果不降价就能卖出去,谁愿意降价?也不要跟我说什么成本下降,成本下降是全行业共同面临的条件!T+3真的能随意调整产销规模吗?美的降价促销的行为已经诚实地承认了这一谣言,供应链、渠道商嗷嗷待哺,产销规模下降是要让大家造反的,不好卖只能降价促销,以维持规模,跟压货的汽车厂商有什么区别!

一季度的情况销量、售价情况对比,高下立见,美的空调一辈子也追不上格力。

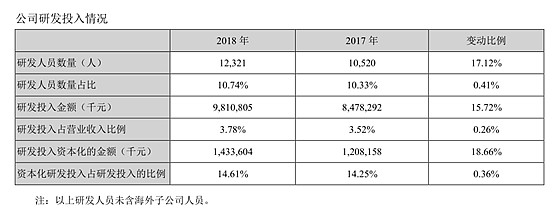

三、恶意的研发投入资本化

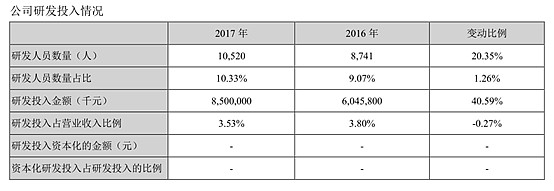

以上两个截图为2018年、2017年美的集团研发投入情况,上图披露2017年研发支出资本化12亿元,2017年年报里披露的是0,两年年报披露的研发人员和研发投入总额是一样的,也就是说这不是企业合并的会计因素影响!TMD,而且在资产负债表里哪个科目,我看不出来,可能是无形资产或长期待摊费用里都有吧,它故意没单列,这两个资产科目金额都不大,也许它摊销期很短,这事太不着调了。

美的集团2017年年报竟然有如此披露![]() ,这么恶性的问题,竟然发生在美的身上,太出乎我意料了。

,这么恶性的问题,竟然发生在美的身上,太出乎我意料了。

这样看2018年还有14亿的研发投入资本化,美的这业绩有些太烂了。

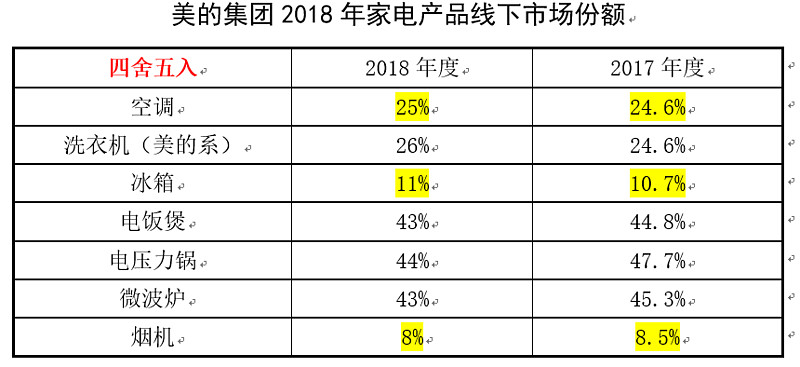

四、行业市场份额的披露细节变化

美的年报每年都会披露各个品类家电的市场份额,2018年有几个细节的变化,暴露了掩饰的意图,披露口径这事,我干的多了,美的这就是心虚!

(一)变更小数点

2015、2016年均为保留一位小数,2018年变更披露口径。

(二)变更家电品类口径

2017年的电磁炉没了,2018年多了料理机。2017年是风扇、暖气,2018年是电暖器。2017年是电热水器、燃气热水器,2018年合并成热水器。2017年有灶具,2018年没了。2018年多了吸尘器。

(三)中央空调吹牛口径变化

2017年:据《中央空调市场》监测的数据显示,2017年中国中央空调市场美的市场占有率为15.4%,为行业第一。

2018年:据产业在线数据显示,美的中央空调以接近20%的市场份额已经连续5年领跑行业。

五、库卡业绩崩溃

2018年库卡净利润同比下滑81.2%,网上群众说是辞职总裁拿的遣散费,可我看库卡年报他全年一共才拿了1千万欧元,这事怎么能赖在遣散费上呢。

明明就是经营地稀烂,总裁被赶走了。美的当年收购定下了7年内不得干涉其经营的条款,还有5年,真不知道如何收场,拭目以待吧。

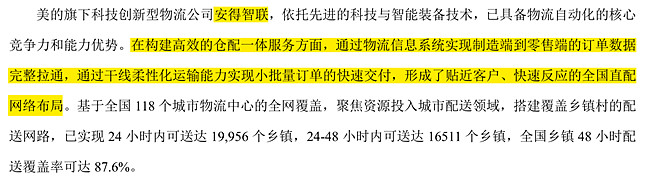

六、端对端一盘货—安得智联物流

这是美的年报关于物流公司的描述,大家想想像哪家公司?这不就是京东的自营物流吗,如果不清楚地可以去读读刘强东前些天给员工的信件。

京东自建物流败于菜鸟网络+泥腿子们,与安得物流必败于格力的经销商压货模式逻辑是一致的。以后有机会再详细展开,简单说下基本逻辑:自建物流有违分工原则。

第一,菜鸟网络+各大快速公司物流信息融合,由于业务量足够大,使得其在单位配送面积下其配送效率更高,统一的网络指挥使其更容易接近产销均衡,效率上胜出京东,京东自己的业务量小得多。3年前双11庞大订单量已不再是难题。

第二,无数个终端网点的个人利益纠葛,直营难以监管其产出,刘强东称之为大锅饭,他意图用计件工资调动基层物流人员积极性。竞争之下,泥腿子们私产的物流网点(三通一达)各个拥有独立产权,效率上依然胜出京东。京东已死。

七、美的泛滥的股权激励政策

格力最近一次还是在2006年搞的股权激励,之后13年都没搞过,格力的管理层永远是那些人,人员稳定,经营业绩佳。反观美的,这么多激励高管更迭也不小。

5期股权激励计划、2期限制性股票激励计划、5期合伙人持股计划,合计大概是3亿多股吧。

八、深化渠道变革转型—缩减线下渠道层级

年报披露:持续推动渠道变革转型,缩减线下渠道层级,推进代理商优化整合和赋能建设。

听一位友人介绍小天鹅在去年末尝试“去代理商模式”,由公司直接对接乡镇网点,乡镇网点直接用APP下单,乡镇老板反映订货成本并没有降低。

经销商作为主机厂觅价的重要环节,在各个行业中顽固生存,总是有人想着打掉经销商侵占其租值,搬起石头砸自己的脚。只有病重的企业才会想着乱求医,这么多年来,没看到格力有什么重大改革。

以下三篇为相关文章,有兴趣的读者可扩展阅读: