拥有最便宜的存款,争取最优秀的客户(银行股之一)

买入最优秀的银行(银行股之二)

解决银行股投资的3个问题—对比境外银行(银行股之三)

有朋友总在我耳边叨叨平安银行,气不过,黑它一把。

对平安银行具体业务了解不多,本文仅从负债成本、资产质量、业务结构、零售客户质量的角度简单看下平安银行。总而言之,经营业绩是企业选择的结果,烂资产是平安银行自己选的路,未来也不会改变,我相信民生银行也是同样逻辑,有关情况如下:

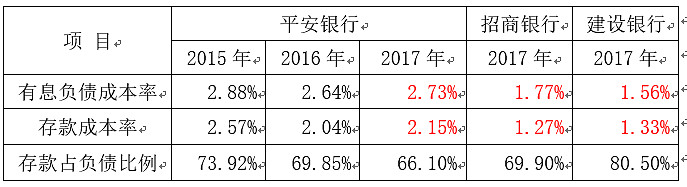

一、负债端成本

从存款占比来看,平安银行与招行接近,但存款成本率远高于招行,说明其活期存款比例比招行低得多,同时有息负债成本率也远高于招行、建行。

从香港的恒生银行、中银香港、国内的招行、建行,凡是以零售业务为主的银行,普遍特征是为客户(公司或个人)提供高质量服务,吸收活期存款,负债成本低,在此基础上以低利率吸引优质客户赚取合理的利差,如此实现良性循环。

平安银行2.73%的有息负债成本率,如何与招行、建行竞争优质客户,下面来看看平安银行的贷款利率情况。

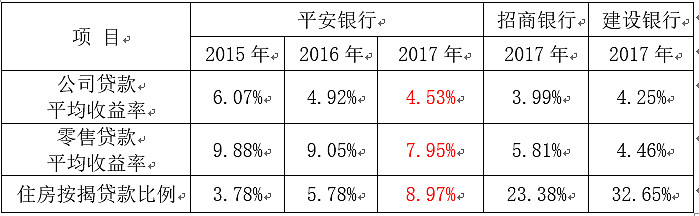

二、贷款收益率

从上表可知,平安银行2015-2017年零售贷款平均收益率竟然在8%-10%之间,若剔除低利率的住房按揭贷款,平安银行过去3年零售贷款利率将在10%左右,对银行而言也算是高利贷了。

四大行、招行及其他银行优质客户消费贷利率大概在5%-7%左右,什么样的利率对应什么样的客户,平安银行10%的贷款,不用看也知道质量好不了。

公司贷款平均收益率也高于招行、建行。下面继续看看平安银行贷款质量到底怎么样。

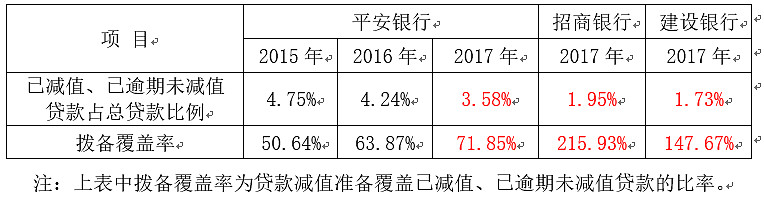

三、资产质量情况

由上表可知,平安银行已减值、已逾期未减值贷款占比远高于招行、建行,在贷款质量差的同时,计提拨备覆盖率却又远低于招行、建行,明显是因为利润不足,为保住业绩而隐藏坏账。

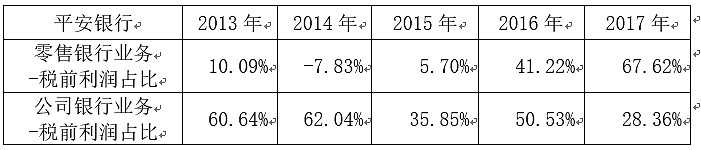

四、业务发展

2016年以前平安银行以公司业务为主,其中小企业业务自2012年起开始发力,由于贷款质量不佳,资产减值逐年增多,在2015年计提大量减值损失,当年小企业业务税前亏损59亿元,此后不再单独披露小企业业务。

平安银行零售业务贷款利率一直较高,资产减值损失占比一直较高,在2014年出现21亿元亏损,之后2015-2017年减值损失依然保持较高水平,这是平安高利率零售业务所决定的。

综上,平安银行业务战略有点蹭热点的感觉,什么热闹干什么,负债端优势不足,强行发展零售业务,“高利贷”下,资产质量好不了,这些烂资产是平安银行选择的结果,未来不会改变。

作者于日新,在雪球设有“加班的会计”个人专栏,转发请注明出处,否则将追究法律责任。