东方雨虹9月20日发布了公告,公司即将实行第三次股权激励计划,东方雨虹这家公司是一家增长速度非常快的公司,2008年上市以来,营收从2009年的8.3亿增长到2018年的140亿,复合增速32.6%,10年间增长了16.9倍;净利润从0.73亿增长到15.1亿,复合增速35.4%,10年间增长了21倍;股价后复权从上市时的21元上涨到455元,涨幅21倍。很巧合,股价的增幅长期来看和净利润增幅高度一致,也证明了决定股价长期走势和投资者回报的一个重要原因(不是唯一原因)就是企业的业绩增长。

东方雨虹给我个人的印象就是是一家狼性极强的公司,老板李卫东也是精力旺盛,自己白手起家,从机关辞职后折腾出了两家上市公司,而且东方雨虹即使高速增长了10年,目前仍没有势头减弱的趋势,今年半年报营收增速仍高达41%和48%。东方雨虹是一家民企,行业也属于自由竞争的行业,公司能发展到今天,高效的运营管理和企业内部员工高强的战斗力肯定是核心原因。

一、东方雨虹历史上的三次股权激励

雨虹历史12年、16年搞过两次股权激励,19年搞得这次算是第三次。

12年第一次股权激励当时共授予1800万股,占当时总股本的5.24%。授予价格大约是当时股价的半价7.03,当时股价14.06,股价规模2.53亿。解锁条件为13~16年每年的扣非净利润增幅为25%左右。

16年第二次股权激励授予了6500万股,占当时总股本的7.83%,规模比第一次大了不少,授予价格基本为当时股价的半价,8.24元,解锁条件为18、19、20年的扣非净利润增速为25%。

19年第三次股权激励授予了3300万股,占当前总股本的2.2%,规模较上次降低了一些,股票的来源主要是18年股价大跌时公司回购的2400万股,剩下的约900万股向这些员工定向增发,授予价格同样为半价左右,10.8元。

二、我所理解的股权激励的本质

巴菲特很明确的说过,股权激励的本质就是一种费用,我们A股在会计上也是把股权激励当作管理费用。我个人的理解是:股权激励授予员工的价格和当前市价之间的差额就是公司股东为了激励员工卖命,并增加员工向心力和归属感所付出的成本。至于激励股票的来源是公司用现金从二级市场上购买还是通过定向增发,没有本质区别。

比如这次第三次股权激励公司18年3.5亿回购的2400万股,再以10.8元向这些员工增发900万股。这3300万股的市价约7.1亿,股东付出的成本约为5.5亿,员工付出的价钱为3.6亿。这次股权激励,相对股东优惠一点的地方在于去年股价大跌是公司回购的2400万股成本较低,当时平均成本14~15元左右,所以股东相当于用5.5亿的成本3.6亿的价格卖给这批员工。

三、股权激励对投资者的意义

以我的印象和对巴菲特投资思想的理解,老巴是不喜欢对管理层进行股权激励的,我想原因可能是老巴非常珍惜股权的价值,随着公司业绩的增长,股权的价值越来越高,甚至可以远高于当初的等值现金;而且老巴说过,管理层如果看好公司,完全可以用公司给出的薪水从二级市场增持。

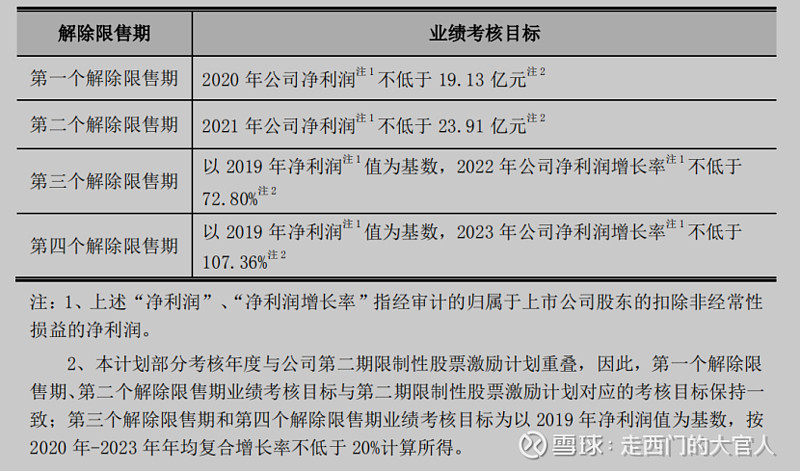

但中国资本市场和投资者一般都比较喜欢股权激励,我想比较重要的原因就是增加了未来业绩的确定性和可预期性,某种程度上降低了投资难度。比如东方雨虹第三次股权激励的条件就是:

股权激励里面要求的净利润和增速指的都是扣非净利润,18年的雨虹扣非净利润是13.2亿,今年截至中报扣非净利润为6.9亿,同比增速30%,假设2019年公司扣非净利润保持30%的增长则2019年扣非净利润约为17亿。第三期股权激励的条件,大致可以看为2020年为25%增长,2021和2022年增速为20%。

股权激励是有一定可能性完不成的,因为再稳定的好公司,某一年度的业绩其偶然性都是很大的。虽然股权激励导致的定向增发稀释股份数一般不多,但拉长时间来看,以东方雨虹为例12年雨虹的收盘价是94元,今天已经到了455元,涨了将近5倍,这个成本可能随着时间而原来越高。

但股权激励确实在短期为公司节约了为了激励员工干活所付出的现金,同时员工认购这些股票还得从自己兜里掏钱,在激励期离职的几率就比较低,增加了公司员工的粘性。