2017年,作为一家成功的精细化工企业,新和成提出“再造一个新和成”,大举兴建25万吨蛋氨酸二期项目,加上已有的5万吨蛋氨酸,总计30万吨年产能,于2023年6月已经全部建设完毕。这30万吨,其中15万吨已经量产,并替代维生素,构建了公司的第二增长曲线,另外的15万吨,从23年6月开始试车,估计距离正式投产不远了。

众所周知,新和成曾依靠突破“卡脖子”关键技术—柠檬醛的合成,迈入维生素制造领域,参与激烈的市场竞争中,并逐渐实现国产替代,以极低的成本优势,迅速取得市场份额,令世界大厂巴斯夫、帝斯曼刮目相看。

然而,随着蛋氨酸项目的成长与壮大,新和成对维生素的依赖逐年下降,并且同样展示了当年勇立潮头、搏击世界大厂的雄心壮志,而他的杀手锏,仍然是成本优势。

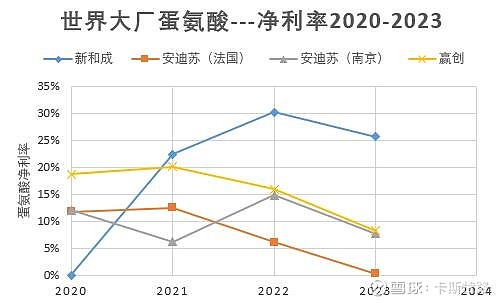

我们可以看一下,这几年世界大厂的蛋氨酸净利润率:

2022年,蛋氨酸平均价格20.2元/kg,新和成的净利润率达到了恐怖的30.3%,而其他几家大厂,哪怕最高的赢创,其净利润率也只有16.0%

2023年,蛋氨酸价格位于低谷,平均17元/kg,新和成的净利润率仍然能保持在25.8%,而其他世界大厂,则在7%—8%之间,安迪苏(法国)的蛋氨酸项目甚至在即将亏损的边缘。

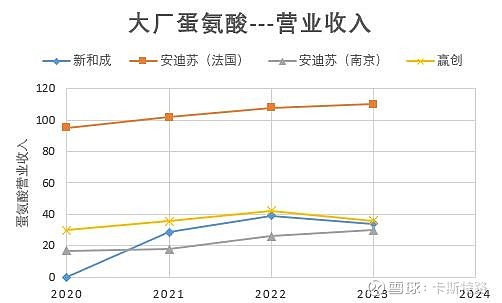

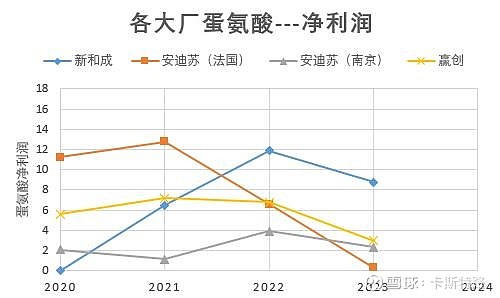

再来看看大厂们,营收和净利润的变化:

2023年由于目前只有前3季度的数据,第4季度是通过当时市场价格和产能粗略估出来。

大家可以看到,新和成在蛋氨酸领域,这几年的强势增长,尤其是市场低谷期的2023年,各大厂萎靡不振之时,新和成竟然有25.8%净利润率。要知道安迪苏(法国),2023年坐拥100多亿的营业收入,蛋氨酸项目却濒临亏损。

目前,2024年,蛋氨酸价格上升到22元附近,大家都会好过很多。而新和成还有一半的产能,也就是30万吨中的另外15万吨,即将释放投入市场。精细化工品的市场竞争,永恒的定律,得成本优势者得天下。再造一个新和成,2017年的愿望,相信胡柏藩即将带领新和成去实现。