上文大家了解了Reits和Reits 的估值方法后,本篇来讲讲大类资产配置是否应该加入REITs。先来看下Reits及各行业Reits的历史表现及新趋势;Reits能否作为单独资产类别;最后看下加入Reits 后的资产配置情况。数据图表比较多,大家慢慢看哈

(公众号)新全球资产配置

文 | 陈庆炜

REITs目前在全球36个国家都有分布,超过一半的市场份额在美国,其余也大多分布在发达市场。截至2018年底,美国REITs的总市值达到1.05万亿美元,在美股市场上的日平均交易量达73亿美元,是美国人最主要的大类资产配置品种之一。

根据Nareits的数据:大约有八千万美国人在他们的退休金和证券账户中投资REITs; REITs共持有约3万亿美元的房地产资产,其中,在公开市场上交易的权益型REITs持有两万亿美元;标普500指数成份股中有31家公司是REITs;REITs在2017年的总分红达到575亿美元......REITs在大类资产中的地位可见一斑。

接下来,我们就从【REITs在大类资产中的历史回报数据】以及【REITs子行业的表现】出发,近距离地了解它吧。

1. REITs的历史长期表现与新趋势

我们看下美国1978年到2018年40年间,REITs、房地产与股票、债券和大宗商品等大类资产自的季度全回报数据,数据取自彭博。这段时间处于美国股债双牛的大周期之内,也正好与我国改革开放四十年重合。REITs在这期间表现如何呢?

从下表可以看到:投资美国权益型REITs的年化收益回报是最高的,超过了12%,甚至高于处在大牛市中的美国股票(11.58%)。

此处的NCREIF指数是采用的平滑版本,平滑版本的实物房产定价的频率会大大低于非平滑版本,导致该指数的波动率大大小于实际情况。

再看看权益型REITs中子行业房产的表现,我们选取了除林业和基础设施(缺乏数据)以外的各行业REITs的数据,数据来自彭博。由于富时Nareit从2006年起才推出REITs子行业指数,因此下图中子行业月回报的数据期间为2006年4月至19年2月。

这是段特殊的时期,REITs经历了场大难。在2008年次贷危机中,各行业的REITs都遭遇大幅度回撤,最高达85.37%,最低也逾50%。2006年至今数据显示,办公楼类、酒店类、零售类等主流行业REITs表现不佳,但移动房车、医疗保健中心和储藏间等新型房产类别的REITs,依然为投资者提供了优异的回报。其中移动房车REITs年化收益率为14.32%,储藏室REITs为12.31%。

我们测试了以上REITs间的相关性。不同类型的REITs的表现与整体权益型REITs的相关系数在0.8-0.96之间。表现优秀的移动房车、医疗保健中心和储藏间REITs与各子行业之间的相关系数相对偏低。

REITs行业相关性矩阵

值得一提的是,数据中心与特殊用途REITs在最近几年的迅速兴起,为REITs行业注入了全新的血液。根据Nariet今年二月底的权益型REITs报告,数据中心REITs与特殊用途REITs的市值分别达到685亿美元和465亿美元,在富时权益型REITs指数中的市值占比6.48%与4.43%。

REITs也随着时代在不断发展,数据中心等新型REITs正在给整个REITs行业生态带来全新的趋势,也诞生了如$易昆尼克斯(EQIX)$和$Digital Realty Trust(DLR)$这样的市值在200亿美元以上、被上百支大型指数型ETF持有的大公司。

2. REITs能否作为单独资产类别

CFA在2019年教材中指出,进行大类资产配置可以从两种角度出发,一是大类资产类别,二是常见风险因子。若按大类资产类别配置,REITs作为单独的资产类别理应得到相应的配置权重,若按常见风险因子配置,则可以通过配置小盘股和有信用风险的固定收益债券达到与配置REITs相似的效果。以下就从这两个方面来探讨配置REITs的效果。

(1)从单独资产类别的定义上看,CFA在2019年教材中提出了以下五个标准,来评判某资产是否能被划分为一个资产大类。

同一类资产之间应具有同质性。REITs投资的是各类型房地产或房地产抵押债券,底层核心资产都是房地产,符合同质的标准。☑️

该类资产不能被划分为其他资产或同时被划为多种资产。虽然从收益来源上看,权益型REITs类似高分红股票类资产,抵押型REITs类似债券类资产。但从REITs的底层核心资产房地产看的话,无论将其划入股票类资产还是债券类资产都是不合适的。另外,REITs和房地产,既没有储藏价值又没有生产价值,所以也不能划归大宗商品。因此REITs在大类资产分类中经常被划到另类资产,这个条件满足。☑️

该类资产与其他大类资产的回报不应高度相关。REITs与其他大类资产的相关性矩阵见下表:

前面我们提到REITs会跟随股票市场波动,这里从数据结果也可以看出,REITs跟美国股票的相关系数接近0.6,但跟债券和大宗商品的相关性都较低。符合标准。☑️

在大类资产配置中加入该类资产可以提升投资组合的有效前沿。下图为投资组合均值-方差图,蓝线为美国股票与债券组合的有效前沿,绿线为同期加入了权益型REITs后的有效前沿。在股债组合中加入了权益型REITs后,最小波动率组合的年化波动率略小于股债最小波动率组合,同时年化收益和夏普比率都提高了。符合标准。☑️

有效前沿组合资产权重

加入权益型REITs的股债组合回报

该类资产需要有足够的市场规模。即该类资产可以容纳足够大的资金规模对其进行资产配置。我们举个反例就好理解了,虽然【艺术品资产】能满足同质性、无法被划分为多个资产以及与其他大类资产都不太相关的要求,但它却无法容纳大资金对其进行资产配置,只能满足个人收藏,因此不能作为单独的资产类别。而对于市场规模在万亿美金级别,且已成为美国退休金账户主要配置之一的REITs,这个条件显然是满足的。☑️

因此,根据CFA教材的定义,REITs完全可以被划分为一个单独的资产类别,成为大类资产配置中的可选项。不过,从【单独大类资产的风险暴露角度】评判REITs作为另类资产的效果,严谨的学术界提出了不同的意见。

(2)从REITs作为单独大类资产的风险因子暴露的角度,近两年来学术界有观点认为REITs不应被归为单独的资产类别,原因主要来自下文提到的两篇论文。

2017年5月,Buckingham Asset Management的Jared Kizer和Sean Grover(下文简称KG)发表了《Are REITs a Distinct Asset Class》一文。文章使用了1978年1月至2016年9月的月度回报数据,对一直以来REITs被当作单独的资产类别提出质疑,其观点如下:

A. 虽然REITs(道琼斯精选REITs指数)与美国股票(标普500)和美国国债(5年国债)的月回报相关系数都不高,但如果将【美国股票市场中12个行业的月回报】(来自Fama/French12行业回报数据)分别拿出来与【标普500】和【美国国债】进行测试,其相关系数并不比REITs与两者的相关系数高多少。

B. 作者对REITs与12个行业的回报进行回归测试,在Cahart的四因子模型(市场因子MKT, 市值因子SMB, 价值因子HML, 动量因子UMD)基础上再加入两个固定收益因子:TERM(5年国债收益-无风险收益)和IGDEF(久期对应的投资级债券收益-5年国债收益),用这个六因子模型做回归测试。

结果发现,六因子模型对REITs和12个行业都具有足够的解释力度。这说明,REITs与12个行业一样,对六因子中的五个因子(MKT, SMB, HML, TERM, IGDEF)都有明显的因子暴露,而REITs自身并不存在超额收益(alpha = -0.89%, t-stat = -0.3)。

C. 接着,作者构建了一个投资组合,来复制REITs的回报表现:67%的仓位持有小盘价值股(Fama/French SV),33%的仓位持有公司债(巴克莱长期公司债指数)。该组合的回报与REITs的回报的相关性高达0.72,而且有着更高的年化回报率和更低的年化波动率。

D. 最后,作者测试了将REITs添加到美国股债组合对有效前沿的提升效果,其结果表明,这种有效前沿的提升在统计学上并不显著。

2018年春天,Northern Trust的Peter Mladina发表论文《Real Estate Betas and the Implications for Asset Allocation》。文章使用了1986年1月到2015年12月的数据,将权益型REITs(富时权益型REITs指数)、房地产指数(NCREIF房地产指数)和房地产公募与私募基金指数进行回归测试,用的是改进版Fama/French五因子模型,即在原有的MKT, SMB, HML三因子中加入了TERM因子(长期国债收益-1个月国债收益)和DEF因子(久期一致的高收益债券-长期国债收益)的模型。

其结论是,五因子模型有效解释了REITs的全部回报来源,REITs自身并不存在超额收益(alpha= -2.15%, t-stat = -0.95),反而带有房地产行业特有的风险,而且REITs的回报也可以被60%仓位的小盘价值股和40%仓位的高收益债复制。此结论基本与前面提到的KG的结论一致。

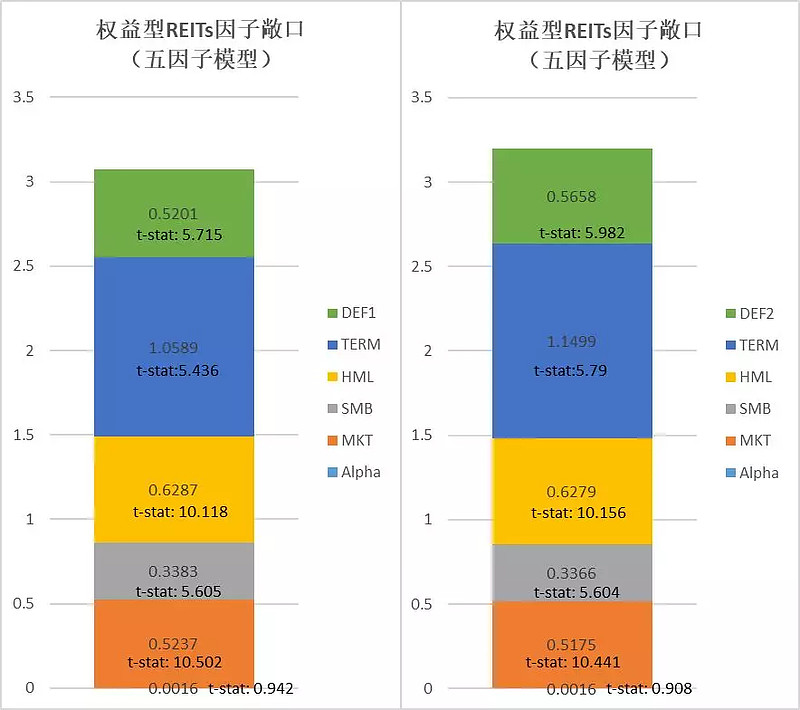

(3)本着自己动手丰衣足食的原则,我们也对富时权益型REITs指数用五因子模型进行测试:

数据选取:

1983年8月-2019年1月间的彭博富时权益型REITs全回报;

市场因子MKT、市值因子SMB和价值因子HML使用是Fama/French的数据;

TERM因子为【巴克莱美国中期国债指数回报】减去【美国30天国债指数回报】;

DEF因子我们使用了两个版本,DEF1为【美国中期投资级公司债指数(平均久期3.77)回报】减去【美国中期国债指数(平均久期3.88)回报】,DEF2为【美股中期高收益债券指数(平均久期3.49)回报】减去【美国国债指数(平均久期3.88)回报】。

结果如下图,在相应数据区间内,五因子模型完美解释了权益型REITs的回报,REITs并没有带来显著的额外收益。

3. 大类资产配置是否应该加入REITs

那么,我们还应不应该在大类资产配置中加入REITs呢?

实际上,在海外的经典投资组合中,配置REITs的不在少数。其中就包括了大名鼎鼎的耶鲁捐赠基金,其掌门人为大卫-斯文森。根据耶鲁捐赠基金2019年大类资产配置的目标,房地产类资产将占到9.5%。而对于个人投资者,斯文森则在其著作《Unconventional Success: A Fundamental Approach to Personal Investment》中提出了经典的斯文森组合。

在斯文森的影响下,Cambria Investment Management的创始人Meb Faber也在其著作《The Ivy Portfolio: How to Invest Like the Top Endowments and Avoid Bear Market》中提出了经典的常春藤组合,该组合将20%的资金放在了REITs上。

以下为几个经典投资组合的大类资产配置权重:

各经典投资组合的大类资产配置权重

各经典投资组合的投资回报

我们可以看到,这些在过去20年间跑赢大盘的经典投资组合,都对REITs投入了5%-20%的资金进行配置。另外,随着海外REITs的发展和新投资工具的涌现,Meb Faber和阿诺特(Rob Arnott)对他们的经典投资组合做了补充,都加入了国际市场REITs,且与美国REITs权重相等。

因此,对于个人投资者来说,跟随经典投资组合配置REITs还是不错的选择。Nareit官网上指出,多个研究表明,REITs在投资组合中的合理权重为5%-15%之间,大家可以作为参考。

@今日话题 @徒步探花君 @放眼观美股@蛋卷基金 @坚信价值 @不明真相的群众 @招财资本 @张翼轸 @沈潜 @江涛 @管我财 @TLS美股研究 @雪盈证券 @布衣-淡定从容 @魏员外 @美股基金策略 @ETF拯救世界 @上善山水 @点拾投资@微光破晓-刘诚

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎