(公众号)新全球资产配置

文 | 陈庆炜

房子一直都是大家热议的话题,尤其在一线城市,有房和没房的人,身价可能差了好几千万。国人对土地的执念很深,从古代官僚地主对土地的争夺,发展到现代人对房产的追捧。

但现实是骨感的,工资越来越赶不上房价涨幅,“掏空六个钱包”(啃完父母积蓄再薅爷爷奶奶姥姥姥爷的羊毛付首付)的压力让很多人对投资房产望而却步。

而一线城市的虹吸效应,源源不断地吸引着周边资源向之靠拢,全球各大城市在城市化的过程中,房价都呈上涨趋势。但不是人人都是土豪,除了大手笔直接买房,是否有别的方式,用较低的成本就能分享到房价上涨的红利呢?

答案是,通过“REITs”,其全称Real Estate Investment Trusts,中文叫房地产投资信托基金。随着经济发展与积累,人们对“性价比”投资的追求越来越大,要提升收益,还要保持较稳定增长,因而,通过资产配置来分散投资风险的需求也迅速增加。REITs特殊的资产性质,也使其成为大类资产配置中的常客。

本文较长,就分为了上下篇介绍REITs,给大家提供一种低成本灵活配置房地产资产的思路。上篇主要是对REITs投资的整体介绍,包括定义、分类、与投资房地产的区别等,以及影响REITs的经济要素和估值方法;下篇则重点阐述REITs在大类资产配置中的作用,以及投资者如何在二级市场配置REITs。

01 REITs投资概述

02 影响REITs的经济要素和估值方法

03 REITs在大类资产配置中的作用

04 如何在二级市场上配置REITs

01 REITs投资概述

首先我们来了解下REITs的定义、REITs的分类,以及它与直接投资房地产的区别,包括这二者容易混淆的地方。

1. REITs的定义

上世纪60年代的美国,动荡又喧嚣,各种政治运动风起云涌,“非主流”的始祖——象征反叛精神的嬉皮士文化也在那时兴起,到处可见追求奇装异服、摇滚、群居的青少年,也是在这个时候,REITs诞生了。

1958年美国经济增长陷入负值,战后大量房地产无法消化,美国国会为了提升社会投资水平建立了REITs,让中小投资者也能参与到不动产市场中来,获得不动产市场交易、租金与增值所带来的收益。

60年代的美国嬉皮士

REITs是信托基金的一种:以发行收益凭证的方式汇集特定投资者的资金,由专门投资机构进行房地产投资管理,并将投资综合收益按比例分配给投资者。而要成为REITs,还需要同时满足以下要求:

a. 房地产相关业务的收入不低于总收入的75%;

b. 投资的房地产不低于总资产的75%;

c. 发放给投资人的分红不低于年应税收入的90%。

90%,极高的分红比例,真是没有一点私念。而且美国的REITs多采用公司制模式,投资者通过认购股票成为公司的股东,就间接持有了物业资产的股份。也就是说,如果你投资REITs,除了成为其股东,还能获得这个REITs的很大比例的房产增值和现金流收益。无需直接拥有房产,不用操心房产的管理,使REITs成为灵活配置房地产资产的极佳的选择。

PS:大家如果想查找各种REITs资料,可进入全美房地产投资信托协会-NAREIT官网网页链接,其是REITs投资研究的主要制造商和发起人,为全球投资者、政策制定者和媒体持续提供REITs权威行业数据与信息。

2. REITs的分类

从不同的角度,运作方式、投资形式和投资房产类别来看,REITs可以划分为不同类型。

(1)按运作方式,可以分为公开挂牌REITs、公开非挂牌REITs和私募REITs。

公开REITs无论挂不挂牌,都必须在美国证监会(SEC)注册并接受监管。公开挂牌REITs可以在交易所像股票一样交易,其价格密切跟随市场波动,并可能会出现流动性溢价。截至2015年,公开挂牌REITs占全部公开REITs的比例约为94%(该数据来源于China Forex, July 15, 2015:《美国REITs面面观》,作者李雪莹)。

公开非挂牌REITs主要通过股票交易中介或金融服务公司交易,而且有最低认购额度的要求。

私募型REITs无需在SEC注册,也不在公开市场交易,一般只面向大型机构投资者或合格的高净值投资人。私募型REITs每年会稳定发放10%左右的分红,但通常会收取高额且信息不透明的投资前期手续费,有时可高达投资额的15%。

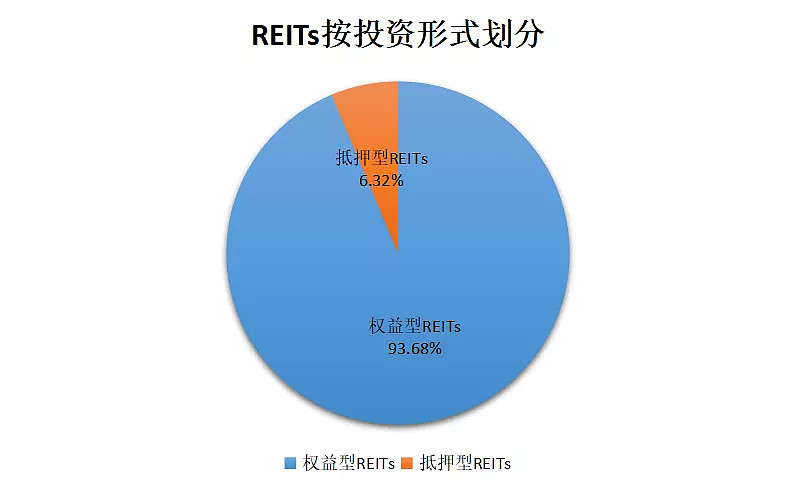

(2)按投资形式,可分为权益型REITs和抵押型REITs。

权益型REITs是REITs的主流,约占市场总份额的94%,其收入来源为租金收入以及所持有房产的增值。权益型REITs往往倾向于投资【单一物业类型】或【特定投资策略的房产组合】,明确的投资策略有利于投资者与机构对其进行估值,因此他们也跟股票一样,随时接受行业分析师的评级考验。

抵押型REITs主要投资房地产抵押贷款或抵押贷款证券(MBS),其收入来源为利差和转让收益。抵押型REITs同样具有明确的投资策略和偏好,选择住宅抵押债券(RMBS)或商业地产抵押债券(CMBS)其中之一进行投资,其中RMBS占比约为80%,CMBS占比约为20%。

数据来源:《REITs_Constituent_2019》

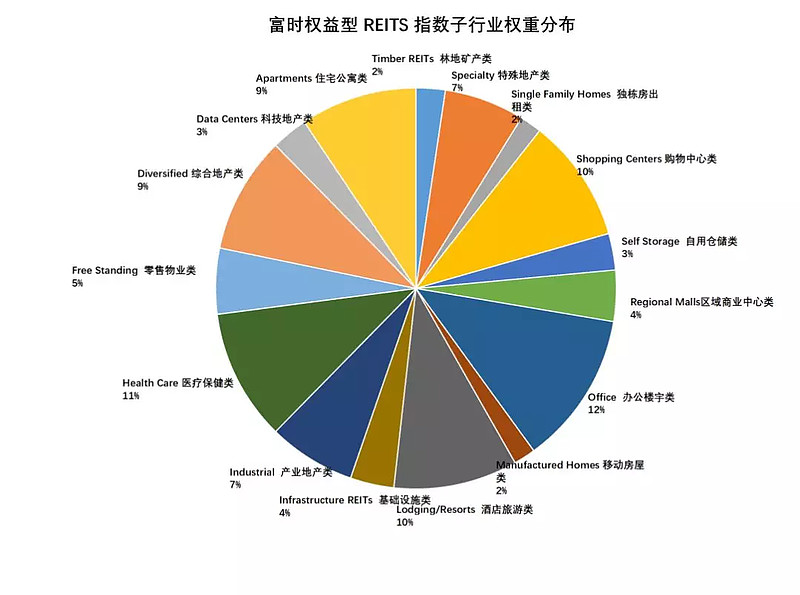

(3)按投资房产的类别,REITs拥有并经营不同房地产行业的房地产,包括零售、住宅公寓、基础设施、医疗保健、办公室、工业、数据中心、仓库、酒店、林地等。根据这些底层房产类别的不同,可分为不同子行业REITs,具体如下:

数据来源: FTSE Russell, NAREIT

截至2019年2月28日

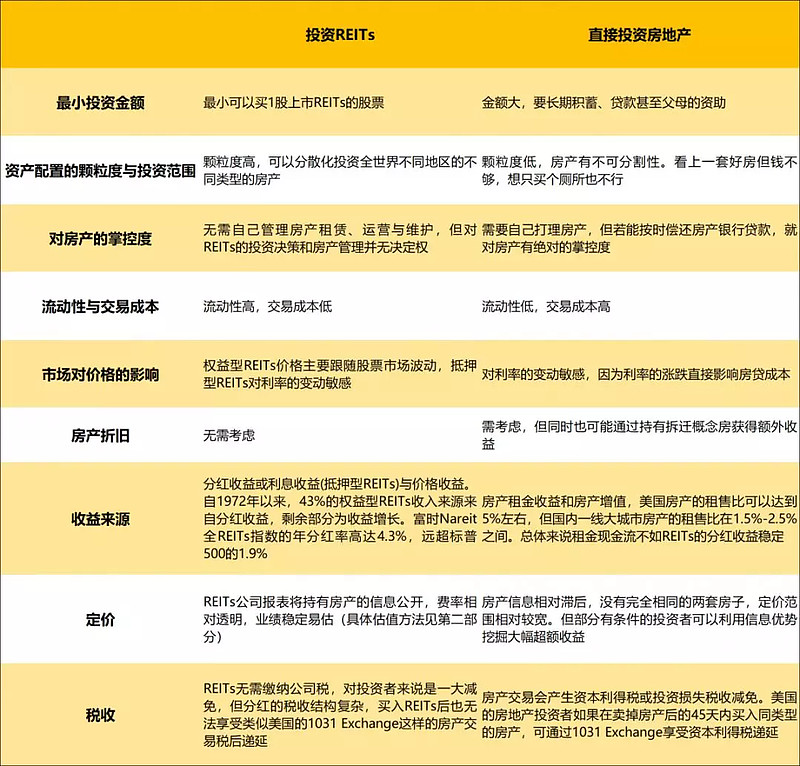

3. 投资REITs与投资房地产的区别

REITs兼具金融和不动产的属性,本质上是一种比直接投资房地产更灵活的配置房地产的方式。与直接投资房地产一样,REITs也具有抗通胀属性。根据Nareit的数据,在1992-2018这27年间,除了2002和2009年,REITs的分红率都跑赢了美国通胀率。

投资REITS与投资房地产也有很多区别,下图是二者在不同角度比较下的差异:

4. 投资REITs等于投资房地产吗

投资者很容易产生一个误区:既然REITs的底层资产是房地产,那配置REITs就等同于配置房地产了? 并不是,如前文所述,正是由于投资REITs与直接投资房地产有差异,两者在回报路径上有很大不同。

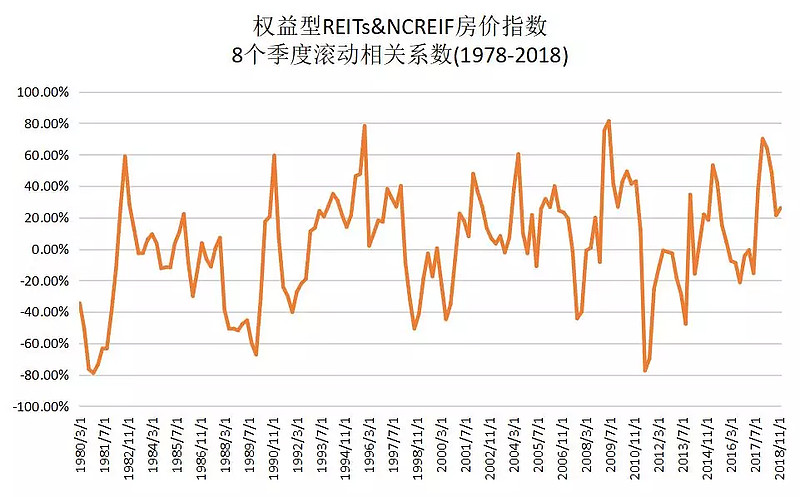

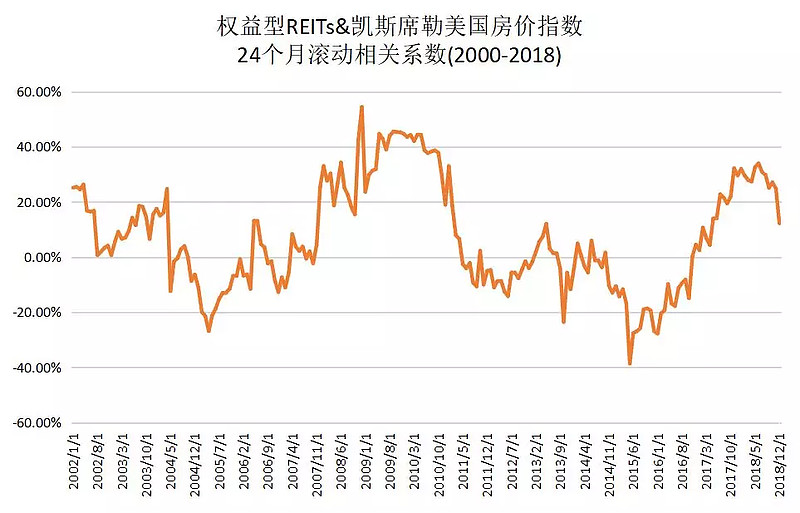

下图为美国REITs与不同美国房地产指数在不同时期的两年滚动相关系数:

上图是1978年到2018年间,权益型REITs和NCREIF房价指数八个季度滚动相关系数;下图为2000年到2018年,权益型REITs和凯斯席勒美国房价指数24个月滚动相关系数。只看图里这个起伏的线条的话,REITs和房地产仿佛是两个完全不同的资产!

注:富时Nareit权益型REITs指数为权益型REITs代表,该指数包含REITs综合指数中所有权益型REITs,目前包含170家REITs上市公司;

NCREIF房价指数由国际房地产投资信托委员会创立的房地产指数,通过聚集大量可信度高的私人房产数据,衡量美国各类型房地产无杠杆投资回报,是美国商业房地产中最常用的衡量投资回报的参考指数。房产权重按市价分配,自1978年第一季度起每季度更新;凯斯席勒美国房价指数由美国20个大城市房价的指数组成,以2000年1月为起始点,每月更新。需要注意的是,该指数仅纳入二手房房价,因为成交过的房子再次成交才能反映房价的趋势。

这种现象乍看很不科学,却也不难理解。

公开挂牌REITs,价格时刻跟随着市场脉搏跳动,当美国股票市场出现较大波动时,REITs往往也会跟随股票市场的波动而波动,在短期内偏离房产本身的价值。

而房地产指数的数据来源是房地产成交数据与估价报告,房产成交数据具有滞后型,房产估价具有主观性,指数的更新频率也不高,相对来说更贴近整体房地产市场的价值。这些,造成了二者风险回报和波动表现不一致和变化很大的相关系数。

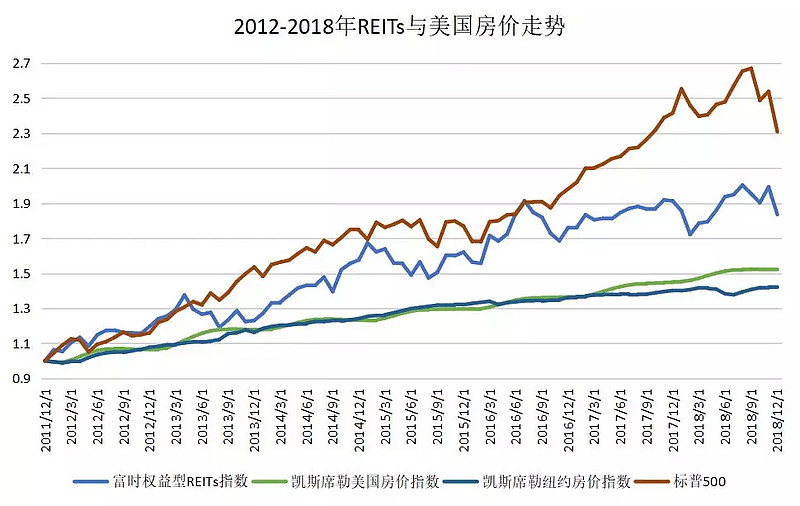

如下图所示,2012年美国房地产市场开启复苏周期,又得益于美国股票大牛市,投资权益型REITs(浅蓝色线)能获得比直接投资房产高很多的收益,但其收益增长曲线远没有美国大城市房价指数平稳。

02 影响REITs的经济要素和估值方法

前面讲了REITs的一些特点,既然REITs尤其是公开挂牌REITs很容易受市场的影响,那么影响REITs涨跌的因素是不是也和之有共性呢?我们该如何分析选择一只REITs?

1、影响REITs的经济要素

在宏观层面上,GDP上涨与下滑、货币政策的宽松与紧缩、商业活动扩张与萎靡、人口的增长与减少和旅游业的发达与萧条等,都是影响REITs的重要经济要素。

要注意的是,REITs投资的房产类型的不同,对这些宏观因素的敏感度也不同。如零售REITs、办公室REITs,受商业消费活动的影响较大;住宅REITs和医疗保健REITs,受人口因素影响较大;而抵押型REITs则主要受货币政策的宽松与紧缩影响。

由于REITS还具有不动产属性,所以选择REITs还需要仔细分析以下方面的细节:

租约平均剩余租期:要看处于什么周期,经济扩张周期,REITs的租约平均剩余租期越短越好,在经济萎靡时期,则是越长越好;

现租金与市场租金:要比较现租金与市场公允价,如果现租金高于市场,则租约到期后租金收入下降的可能性就比较大,反之亦然;

管理成本:要考虑物业维护费和租赁管理费的多少;

租客集中度:这会影响REITs盈利的稳定性,如果REITs的租客集中在少数几个大客户上,其利润变化幅度就会比较大;

租客的财务健康度:可以估算一下可能出现的违约租金损失,尤其是占租金收入比最大的几个客户的财务健康度;

财务报表的健康度:看看还钱的压力,主要指REITs自身的融资成本和债务结构;

管理层素质:主要是REITs管理层的REITs管理经验与过往业绩。

2、REITs的估值方法

要比较REITs的价格,当然从了解它的估值方法开始。REITs的估值方法主要有每股净资产法(NAV/share)和相对价值法。由于REITs的分红比较稳定,分红折现模型(DDM)也可以用于REITs估值。

每股净资产法:从REITs过去一年的净营运收入(NOI)出发,在考虑实收租金、未来新增租客租金和原有租金增长的基础上,预估来年的NOI;然后通过NOI除以租售比获得每个房产的营运价值;所有房产的营运价值加总后,加上现金与其他资产,再减去债务后,便可得到整个REITs的净资产;最后除以股数得到每股净资产。

NAV = NOI(来年预测) /租售比 + 现金 + 其他资产 – 债务

相对价值法: 这和股票使用的市盈率、市净率和市销率进行的相对估值法相似,不同的是,REITs用的是市价/营运资金(Price/FFO)。营运资金(FFO)的计算方法类似现金流报表中营运现金流的算法,从收益表中的净利润出发,加回折旧和递延税款等非现金支出,排除买卖房产产生的投资收益或亏损,得到营运资金。

FFO = 净利润 + 折旧 + 递延税款 – 房产投资盈亏

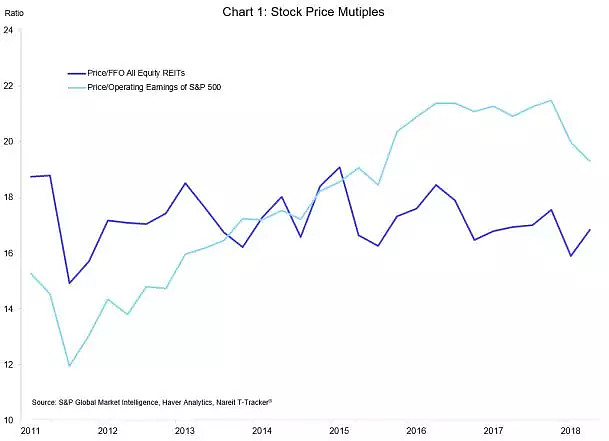

下图为Nariet权益型REITs指数中各类型房产的Price/FFO与标普500的平均市盈率(P/E)的水平,REITs的Price/FFO近十年来都保持在15-19之间,估值并没有跟随股美国股票市场的上涨而膨胀。

以上,给大家介绍了REITs的特点,对于大众投资人来说,它是一种便捷的投资房地产的方式;同时,相比直接配置房地产,REITs具有更强的流动性、信息及时性、灵活性等,相比股票,估值也更稳定,这些也让REITs成为大类资产配置研究中的重要一员。

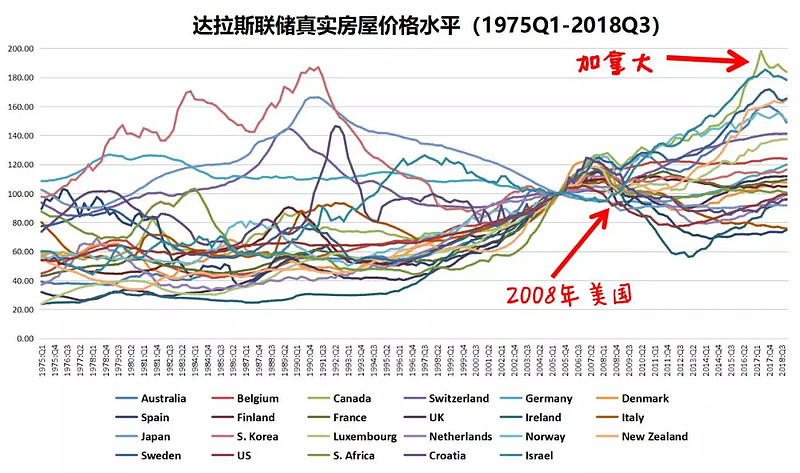

在90%的国家中,房地产行业都是一个国家的支柱行业。房地产行业的容量之大、牵扯到的行业之多、关系到的民生之深,没有哪一个行业能够与之相比,因为房地产行业的隐含杠杆率高。

数据来自:Dallas Fed

2008年美国由次贷演变成金融危机,美国整体房价水平跌了25%,从2006年一直跌到2012年底,期间标普500狂泻50%,从2008开始,一直跌了3年多。可是,离美国最近的加拿大就像打了鸡血,房价水平反而一路上扬,只在08年底稍微喘息了一下。

不管是福利好的瑞士、富人聚集的卢森堡,还是增强潜力无穷南非,跟加拿大比起来都是小儿科。但投资没有一万只有万一,如果房地产一旦崩盘,只持有实物资产和金融资产的投资人面临的往往是“房、股双杀”的恶性局面。

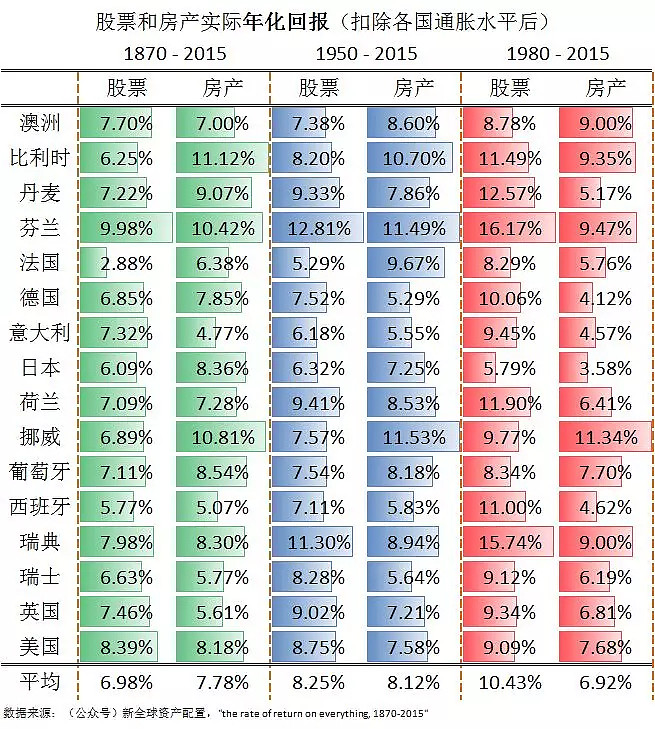

但是房地产资产,综合来看,在过去100多年的时间内,在多个国家和地区,确实录得了与股票不相上下的回报。详见《146年的全球市场回报水平【货币、国债、股票、房产】》

作为大众投资人,要相信资产配置永远是你投资中最好的朋友。学会通过二级市场的标准化产品做资产配置,平衡流动型,减少单一资产的影响。那么接下来,我们将会着重介绍,如何通过REITs,发挥资产配置的作用。

@今日话题 @徒步探花君 @放眼观美股@蛋卷基金 @坚信价值 @不明真相的群众 @招财资本 @张翼轸 @沈潜 @江涛 @管我财 @TLS美股研究 @雪盈证券 @布衣-淡定从容 @魏员外 @美股基金策略 @ETF拯救世界 @上善山水 @点拾投资@微光破晓-刘诚