(本文发表在《证券市场周刊》)

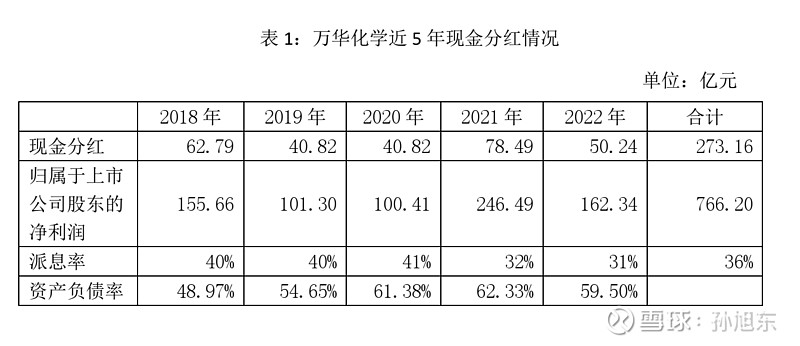

万华化学(600309)2022年度利润分配预案为:以2022年12月31日总股本3,139,746,626股为基数,用可供股东分配的利润向全体股东每10股派发16元现金红利(含税)。

以5分制进行评价,我给这一预案打4分。

2022年,万华化学实现归属于上市公司股东的净利润162.34亿元,同比下降34.14%;经营活动产生的现金流量净额为363.37亿元,同比上升30.14%。从这两组数据来看,万华化学有能力保持甚至提高派息率,而事实是其派息率反而略有下降。

在这种情况下,我仍然给万华化学的利润分配预案打4分。原因有二:一是公司仍处于成长期,业务发展需要投资大量的资金;二是公司流动比率较低,财务安全问题不容忽视。

不同发展阶段须区别对待

有读者在我对梅花生物(600873)利润分配预案点评的文章后发表评论:“如果算上回购金额的话,总回馈比例约等于48%,不低了。相反,我觉得这连续五年的派息比例是不是过高了,以至于缺少了成长性。”[i]

我觉得这位读者可能没有读过梅花生物年报,该公司2018年年报中有这样的陈述:

报告期内,受行业产能扩张、下游饲料需求不振等因素影响, 公司的主要产品赖氨酸、苏氨酸价格出现较大幅度的下跌, 其中赖氨酸均价同比下降 9%左右,苏氨酸均价下降近 15%, 对公司的销售收入及盈利均带来了较大的影响。

2019年年报中有这样的陈述:

公司及行业内竞品企业近几年均有新增产能投产,从表观产能看,行业处于供大于求的态势,为快速占领市场,短时产品价格波动较大,产品利润承压,未来行业内的竞争可能会更加激烈。

在这样的行业背景下,大肆扩充产能显然不是明智之举,高分红不会影响公司的成长性。

万华化学的年报中则是另一番景象:

尽管复杂的国际环境带来诸多风险挑战,但中国经济稳中向好的基本面没有改变,国内石化化工行业仍处于重要战略机遇期。百万吨乙烯、千万吨炼油、西气东输等特大工程相继实施,大型炼化一体化项目陆续投产,高端新材料和精细化学品不断突破,行业转向高质量发展,产业优化升级迎来新的发展机遇。

因此,我们对万华化学派息率的要求就不能和梅花生物一样。

需要强调的是,企业处于不同的发展阶段,财务上也会表现出不同的特点,如果不知道这一点,就有可能做出不切实际的判断。雪球上有一位对万华化学研究很深的投资者“闫子衿”在分析公司经营现金流时就犯了这样的错误[ii]。闫先生文中的论述过程如下:

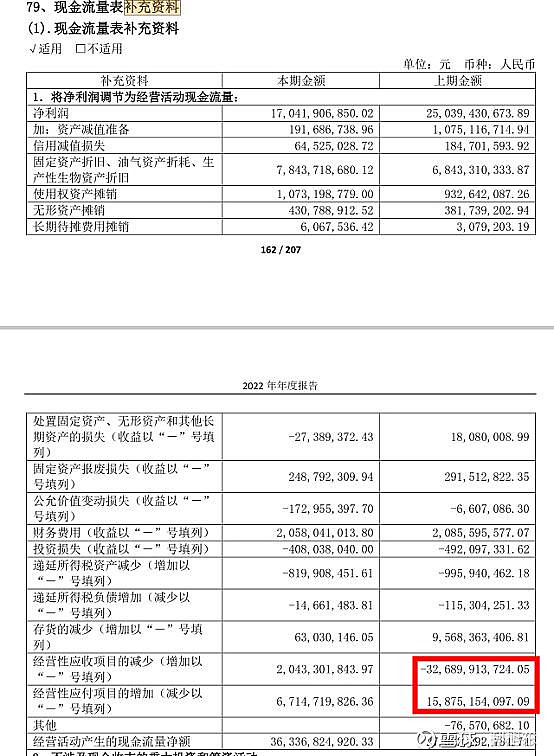

相比于21年,22年的经营现金流很漂亮。我曾经加总过2011年-2020年万华10年的经营现金流,发现经营现金流平均是净利润的1.7倍左右。以这个结论为参照,2021年279亿的经营现金流对250亿的净利润,无疑是利润大年经营现金流的小年。现金流和利润都是期间的概念,一年的数据说明不了多少问题。因此,我去年没有重视。今年,我有意比较一下22年的经营现金流是如何改善的。却在现金流量表补充资料上,发现了明显的问题。

这两个经营性应收应付的增减数据太扎眼,明显跟资产负债表对不上号。研究了很长时间也不知道从何而来。询问董办,得到的答复也相当硬付,驴唇不对马嘴。由此我对21年的经营现金流产生了怀疑,我暂且认定为重大差错。不是22年的现金流漂亮了,而是21年的太不漂亮了。

为什么说闫先生的分析中有错误呢?我们先列出一个简单的计算公式:

经营活动产生的现金流量净额=净利润

+折旧和摊销

-营运资本的增加

+其它

根据这个公式可以看出,当企业营运资本增加较多时,经营活动产生的现金流量净额/净利润就会小一些。那么,什么时候企业的营运资本增加较多呢?答案是营业收入大幅增长时——2021年,万华化学的营业收入同比增长了98.19%,2022年则只增长了13.76%。

由上述公式还可以得知,当企业盈利情况较好时,折旧和摊销相对于净利润就显得分量较轻,经营活动产生的现金流量净额/净利润也会小一些——2021年,万华化学的净利润为250.39亿元,而2022年只有170.42亿元。

基于上述分析,2021年万华化学经营活动产生的现金流量净额/净利润这一指标低而2022年高是一件合乎情理的事情,不值得大惊小怪。

至于说2021年万华化学现金流量表补充资料中经营性应收、应付项目的增减变动太扎眼,与资产负债表对不上,这确实可能是数据有误。但即使有误,也很难影响到经营活动产生的现金流量净额数据的正确性。

首先,经营活动产生的现金流量净额这一数据不仅可以由现金流量表补充资料的一系列计算(间接法)得出,也可以由现金流量表中的一系列计算(直接法)得出,两种算法会互相验证。

其次,就算万华化学上述两种算法都错了,且错的都一样,那么,以错误的经营活动产生的现金流量净额去计算现金的期末余额就会出错,而现金的期末余额数可以与资产负债中的数据相验证,后者出错的可能性极小。

目前,很多投资者对万华化学2023年度的业绩有不错的预期,一个重要原因是公司有不少工程将于2023年投产,另外一个原因则是行业景气程度回升。

既然如此,我们对万华化学2023年的经营现金流应该不会抱过高的期望,不是么?

财务安全不容忽视

在去年的点评中,我对万华化学的财务安全问题不无担心[iii]。那时候,我计算出万华化学2021年的Z值为1.71,“并非可以高枕无忧。”2022年,行业景气程度下降,万华化学的Z值也随之下降至1.59。

万华化学的财务安全问题主要体现在短期偿债能力上。前几天,有报道对公司进行财务分析时称“可能产生流动性风险”[iv],报道中还援引了评级机构联合资信的观点。我查阅了相关报告,联合资信的观点如下:

在建项目投资规模大,伴随在建项目持续资金投入,公司债务负担明显加重且以短期债务为主,债务结构与资产结构匹配度不佳。 截至 2021 年底,公司主要在建项目计划投资金额为 1601.33 亿元。 伴随在建项目资金投入, 截至 2022年 3 月底,公司全部债务 1059.90 亿元,较上年底增长10.76%,短期债务占比为 81.25%;同期,公司流动比率为78.55%[v]。

上述报告评级时间为2022年7月5日,因此,使用的还是2021年和2022年第1季度的财务数据。事实上,2022年末,万华化学的流动比率继续下降至0.54,看上去情况更严重了。

我发现,万华化学流动比率的下降不仅仅因为债务结构与资产结构不匹配,也因为公司短期借款减少。

当流动比率小于1的时候,用流动资产偿还流动负债,流动比率会随之下降。这看上去有些古怪,其实道理很简单——既然流动资产不足以清偿全部流动负债,那么,当清偿了一部分债务后,剩下的债务被清偿的可能性自然就减小了。

问题的关键在于——是万华化学在短期借款到期后,主动不续借还是银行不给续借了?我考虑再三,认为前者的可能性更大。如果是后者,势必会影响万华化学对供应商的付款,而事实并非如此。

虽然如此,我总觉得万华化学的弦绷得有些紧了。在这种情况下,公司的派息率着实不宜太高。

[i] 梅花生物2022年度利润分配预案点评 - 雪球 网页链接

[ii] 也无风雨也无晴 -万华化学2022年年报透视 - 雪球 网页链接

[iii] 万华化学2021年度利润分配预案点评 万华化学 - 雪球 网页链接