一直以来投资圈儿流行一句话:三流的投资家看利润表,二流的投资家看现金流量表,一流的投资家看资产负债表,顶级投资家看杜邦分析图。

为什么这样说呢,如果小白散户初级段位接触财报的话,可能也就关心一下毛利有多少,净利有多少,三费有多少。

稍微用心深入研究的话,就得看看营业外收益,公允价值变动,非经常性损益等等。可以负责任的说,95%的普通散户也就停留在这个水平了,这个水平的散户,能够在能力范围内选到一些不错的股票,做一些短线的或者趋势性投资,能够获得超越50%的成功率是能够期待的。

散户阵营中部分天赋异禀的人,就逐渐不满足光看看利润了,毕竟在当前权责发生制的会计准则下,企业的利润可以随着会计调节进行变动,可以通过减少减值损失,增加公允价值变动,增加非经常性收入等手段释放一些利润。

同样,也可以通过提前计提减值损失,减少公允价值变动价值等手段隐藏一些利润,用来在下一个会计期内释放,造成利润的合理增长。以上的会计手段控制在一定的范围内,属于合理调节会计科目,并不算造假。

所以,略高级点的投资者就会查看现金流量表,通过查看企业的实际现金收入,现金支出,留存现金等,以此来判断企业盈利的质量和企业的血槽,用于增加选股的成功率。同样很负责任的说,达到这个段位的散户,已经不足3%了。同样恭喜这3%的散户朋友们,你已经脱离于赌博性投机,蜕变成为投资者了。

在这些天赋异禀的投资者中,还有一些精益求精,日求上进的极少数人们,已经不满足于从这些微观的数据中判断几期企业的表现了。毕竟微观上的数据变化快,代表性弱,定量多而定性少。

部分人开始研究资产负债表,通过企业的资产结构从宏观上来判断企业自身的健康与否,比如说查看企业的经营性资产,有息负债,净资产,流动性等。以及通过查看企业的各类资产结构,结合行业增长特性,判断企业未来的发展趋势。如果能够达到这一段位,恭喜您,您已经成为头部的1%的投资家,赚钱已经是大概率的事情了。

可以说,以上标准的普通投资者基本上达到了能力圈的天花板,普通散户的阵营也就到此为止,达到一流投资家水准基本上可以傲视散户了。

但要说还要更上一层楼,一跃成为专业投资者,达到公募基金和私募基金经理的水准,则需要补足最后的一块儿能力拼图---杜邦分析法。

一、

什么是杜邦分析法?

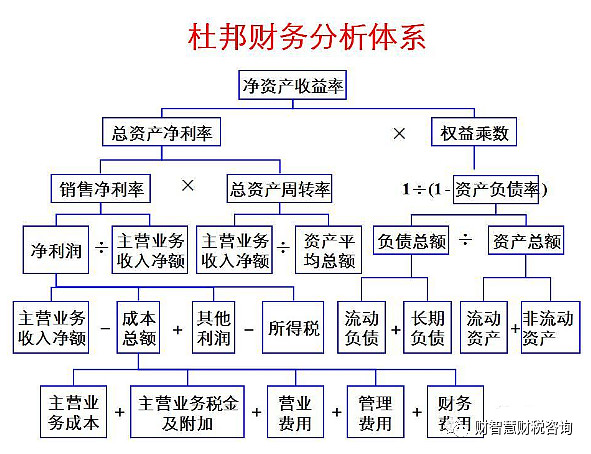

杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。具体来说,它是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析图提供了下列主要的财务指标关系的信息:

(1)净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。决定净资产收益率高低的因素有三个方面-权益乘数、销售净利率和总资产周转率,它们分别反映了企业的负债比率、盈利能力比率和资产管理比率。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多杠杆利益,同时也给企业带来了较多风险。

(3)总资产收益率也是一个重要的财务比率,综合性也较强。它是销售净利率和总资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。

(4)销售净利率反映了企业净利润与营业收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。要想提高销售净利率:一是要扩大营业收入;二是降低总成本费用。而降低各项成本费用开支是企业财务管理的一项重要内容。通过各项成本费用开支的列示,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。

企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。一般而言,流动资产直接体现企业的偿债能力和变现能力;非流动资产体现企业的经营规模和发展潜力。两者之间应有一个合理的结构比率,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;如果企业占用过多的存货和应收账款,则既要影响获利能力,又要影响偿债能力。为此,就要进一步分析各项资产的占用数额和周转速度。对流动资产应重点分析存货是否有积压现象、货币资金是否闲置、应收账款中分析客户的付款能力和有无坏账的可能;对非流动资产应重点分析企业固定资产是否得到充分的利用。

以下就是一个完整的杜邦分析流程图:

通过以上的流程图,大家看的有点懵,但我给大家总结归纳以下:整个杜邦分析法都是围绕如何分解净资产收益率(ROE)这个指标的。当然了,这个指标也是巴菲特最看重的指标,他老人家还说过一句概括性的话:如果只能用一个财务指标来选股的话,那么这个指标无疑就是ROE。

详细的就不多说,杜邦做了最多的一件事就是拆解了以下的这个公式,并且围绕拆解公式进行了一系列的企业财务分析。

二、

杜邦分析法的意义?

通过查看企业的财务杜邦分析法,我们可以大体上把A股四千多只上市企业分为三个阵营:高利润低周转,低利润高周转,杠杆型。

1.

高利润低周转。

高利润低周转型企业一般来自于行业需求和产品差异化明显的领域,凭借业务的独特定位和高附加值的产品可以获得很高的净利润率。但也因为业务的独特性和客户的细分,销售面一般比较窄,资产的利润和周转率很难达到100%,这样的企业一般是大白马企业,产品具备较高护城河,资产总体比较轻,毛利净利率都很高。以下公司都是其中的代表。

$贵州茅台(SH600519)$ 片仔癀 欧普康氏 健帆生物 泰格医药 长春高新 洋河股份 海康威视 五粮液 分众传媒

这类企业具备很高的净利润率,一般都超过30%的净利率,但是总资产周转率一般都较小,很多都低于0.5,主要特征是产品可以卖高价赚钱,但是总资产的使用效率不高,如果业务扩大,则投入与产出的增速明显不高。

这类公司一方面要看业务发展能否保持住其差异化的优势地位,也就是高利润率能否维持?高利润率到底是暂时性的供需失衡导致的还是这种生意的常态?对于高利润率的生意,最需要思考的就是这么高的利润会不会招来竞争?竞争会不会导致利润率回归走低?缺乏强大的竞争堡垒的高利润率的生意,通常只是昙花一现。

另一方面就在于随着业务的发展,其总资产周转率能否得到明显升高?如果公司的业务发展前景广大(从而可以实现较高的营业规模),其生意特性不需要在扩张中频繁的融资和资本性支出(资本规模增速低于营业规模增速),再加上利用一点儿资金杠杆,就能够达到优秀的ROE水平。

2.

低利润高周转。

与上一类企业相反,这类企业通常属于差异化程度不高,主要靠规模效应取胜的企业。较低的利润率表明其难以通过建立强差异化获取较强的定价权,而必须从成本优势角度考虑问题。但这类企业往往具有宽泛的客户面,如果能够充分建立起高效的内部运营和管理机制,其资产的周转率往往可以弥补利润率的不足。

扩大销售额,扩大规模,提高资产的利用率水平,以实现每一单位的销售收入成本的最低,是这类企业经营的命脉所在。如果是重资产行业,产能的利用率更是至关重要,因为高固定资产导致的固定成本极高,销售量一旦下降每个产品所担负的平均成本就急剧上升导致亏损。以下企业是其中的代表。

$美的集团(SZ000333)$ 格力电器 双汇发展 伊利股份 苏宁易购 青岛啤酒 工业富联 立讯精密 万华化学 深南电路 TCL科技 京东方A 陕西煤业 韦尔股份 牧原股份 海螺水泥

上面这类企业凡是具备可持续的成本优势的,往往是摧枯拉朽的产业杀手,为了达到这种产业优势,需要企业在整个运营链条和产业布局上都要精耕细作,最终迅速抬升整个产业的盈亏平衡点,迅速用规模来摧毁对手。这类企业经营中最核心的一点,就是由规模效应带来的利润率提升合适能够出现以及能够提升到何种程度。

3.

杠杆经营型。

这类企业的特点就是“以小博大”,整个运营中最关键的资源都是借来的,并且这部分借来的资源,不但规模相对于利润而言非常庞大,而且借资源的能力通常反映了这个公司在行业中的优势。

以地产行业为例,谁能够借来更多的低息贷款,谁就能够在接下来买地建楼销售中占据先手优势,获取更低的成本。以银行为例,谁能够以更低的利息吸收更多的存款,就决定了哪家银行在行业里能够获得更多的利息差。这类企业表现出的主要特点就是高负债。

负债只是手段,目的是什么呢?就是获取扩大经营的原材料。企业通过借来这些资源,获得更多原材料,然后获得在经营中的优势地位。

这种特性说明了什么呢?说明这类企业经营的核心问题其实就是风险管理。因为无论是地产商高额的存货,还是银行大额的房贷,如果遭遇行业大面积波动,比如地产价格大幅下滑,坏账剧增,贷款遭遇巨大损失。那么这些借来的资源,只需要区区几个点的贬值核销,就可以抹平多年来的净利润,风险意识和风控能力,永远是这类企业的生存第一法则。以下这类企业为代表。

$万科A(SZ000002)$ 保利地产 金地集团 中国恒大 融创中国 工商银行 建设银行 招商银行 兴业银行 中国平安

三、

杜邦分析法分析企业未来?

在搞清楚了企业的经营特性和当前的ROE分解指标后,下一步就是分析他未来经营所面临的最大挑战来自于哪些方面,以及具有多大的提升潜力。上面我们讨论过,企业价值最终要反馈到净资产收益率ROE水平上,当前ROE为10%的企业,未来是否有能力提升到20%甚至更高?这就需要继续定性分析下去。总体而言,一个企业的盈利提升来源于利润率或者周转率及资金杠杆这几个方面。

1.

与利润相关的方面。

产品提价的能力。降低原材料成本,生产成本的能力。降低销售费用,管理费用,财务费用等。降低少数股东权益等。减少存货等资产的贬值。更多的政府补助,投资收益等非业务收入。更低的税收。

2.

与周转率相关的方面。

扩大销售规模。将多余的现金转入生产或者分红。减少资本性支出带来的固定资产。将留存的利润更多的分红。提高劳动生产率。提高存货周转率。提高应收账款周转率。

3.

与杠杆相关的方面。

使用更便宜的借债。通过应付,预收提高对上下游的资金占用。提高财务杠杆的比率。

综上所述,通过深入研究杜邦分析法,拆解ROE指标获得更深一步的含义,再通过这些子指标全方位的理解各类企业。将企业分类,并按照类别判断它能否继续提升它的ROE,以及从哪些方面提升ROE,最终评判这个企业继续成长的能力,用来辅助我们的投资决策,具有穿越现象看本质,避免踏入“现象遮盖本质”的投资陷阱,将投资量化细化的巨大意义。