参林转债实例

上一篇《掘金可转债(二)》中,我们介绍了可转债套利标的:参林转债和和而转债。这一篇,我们主要解释一下参林转债的整个完整套利过程,以及开始新的可转债套利布局:安图转债。

参林转债套利完整流程

1. 2019年08月01日买入参林转债,成本价130。

当时转债折价率为4.69%,后来折价越来越大。最高折价率在2019 年9月18日,达到9.03%。当时买参林转债是因为这个折价,逻辑是,我们将参林转债在转股日转成大参林正股后,第二天股票开盘直接卖出大参林正股,4%(预想套利收益)的利润可直接到手。和我们预计的一样,截至2019年10月10日转股完成后,可转债收盘后折价为2.84%。越靠近转股日,可转债的现价会慢慢向转股价值靠拢,折价慢慢缩小,实现价值回归。

按当天收盘价计算,可转债债券收益率为163.44/130 - 1 = 25.7%。

3. 2019年10月11日,开盘直接卖出大参林正股。

2019年10月10日折价率为2.84%。根据上海证券交易所数据,参林转债的累计转股比例为31.08%,所以2019年10月11日 开盘后,因1/3转股参与者卖出大参林股票(相当于4.9亿股票的卖盘),2.84%转股套利折价在开盘后就直接磨没了。所以,这次可转债套利收益为25.7%。假设一年内做4次可转债套利,每次目标收益率为25%,3次成功,1次打平;那一年的收益翻倍也是指日可待的(1.25*1.25*1.25 - 1 = 95.3%)。提示:如果卖出正股当天,正股下跌幅度较大,如果资金在不急用的情况下,可继续持有正股一段时间,待正股稳定上升后再卖出,这就是为什么做可转债套利也很需要重视正股质地的原因。

4. 套利总结

可利用仓位30%资金主攻套利,其余70%资金把底仓打好,例如:其中25%的底仓资金可买入贵州茅台。假如套利成功,并且翻倍,加上稳稳的底仓,那么组合年收益达到30%以上便是妥妥的。

大参林正股分析

与四大连锁药房相比,大参林无论从ROE,坪效(效率),股价年化增长等等来看,是一个甚为优秀的上市公司。鑫鑫三号持有参林转债的一个重要原因,也是因为看好正股大参林的基本面与其未来的发展趋势。四大药房更详细分析,请移步到文章《益丰药房,大参林,老百姓,一心堂》。

安图转债套利布局

2019年10月11日,鑫鑫三号以成本价:138.44,买入安图转债。计划在转股起始日2020年01月06日转为安图生物(视当时折价再作决定)。次日将安图生物正股卖出,获取折价套利以及转债上涨部分收益。以2019年10月15日价格计算,离转股日大概有3个月,可转债潜在年化收益为(148.4/139.84)^(12/3) - 1= 27%。

安图转债基本概况

*数据来源:东方财富网

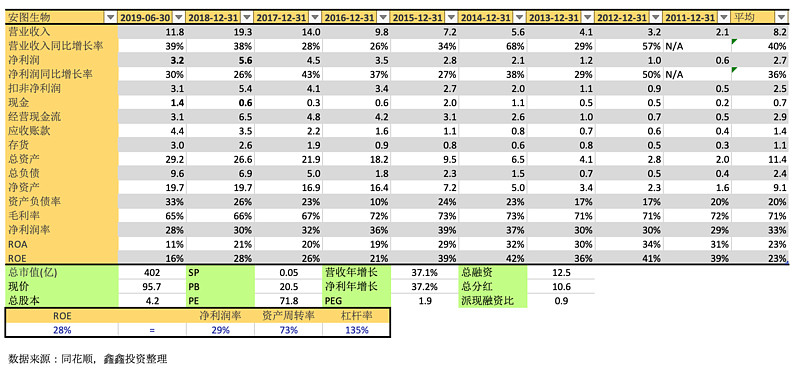

1. 安图转债发行规模为6.83亿元,正股安图生物市值402亿。可转债发行规模较小,转股期间,可转债转股对正股价格影响较小,折价套利获得机会增大。

2. 每份转债可转股票数 = 100/64.11 = 1.56 股

3. 安图转债的转股价值 = 1.56 * 95.14 = 148.4

4. 安图转债折价率 = 1 – (138.44/148.4) = 5.77%

5. 开始转股日期:2020年01月06日

*数据来源:集思录

安图生物正股分析

「安图生物概况」

体外诊断实质在人体之外,通过对人体样本(体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品或服务。安图生物给医院提供体外诊断器械和试剂,提供的产品主要是以化学发光为原理的,针对的病种主要是传染病和肿瘤;安图生物是提供的核心产品及其收入占比,包括三类:磁微粒化学发光(45%)、微孔板化学发光(10%)、微生物检查(10%);另外它还代理一个产品(15%);

从安图生物最近几年的业绩看,公司正处于高速发展阶段。

「盈利分析」

从2011年到2018年,安图生物营业收入从2.1亿增长到19.3亿,净利润从0.3亿增长到5.7亿,营收年增长和净利润年增长同为37%。根据2019年中报,营业收入同比增长39%,净利润同比增长30%,继续保持高速增长,业绩发布当天股价也随即涨停。

盈利能力方面,上市以来,随着体量的上升,安图生物毛利率和净利率有所下降。由2018年年报看出,虽有所下降,但安图生物毛利率66%,净利率30%,还是高于同行万孚生物和迪瑞医疗。安图生物净利率在同行中较为出色的原因主要是销售费用率比较低,销售费用率16%,万孚生物为22%,迪瑞医疗16%。

「杜邦分析」

安图生物2018年ROE 为28%,同比增长7.7个百分点,增长的主要原因是营业收入增长速度(38%)快于总资产的增长速度(21.5%),从而使得资产周转率优于同期。

「股东分析和重要股东买卖」

2019年9月2日就有首发原股东限售股份解除限售,新增流通股2.83亿股(预计值)。十大流通股东占流通股接近70%。港资总体不断增持,目前持有市值5.63亿,占比达6.04%;社保基金和养老基金进驻十大股东,占比1.26%。

综合而言,安图生物公司基本面优良,如果对安图生物有兴趣,不妨购入有5.77%折价(2019年10月15日)安图转债,到期后再转股持有安图生物正股。

$安图生物(SH603658)$ $万孚生物(SZ300482)$ $基蛋生物(SH603387)$

作者:@RayrayZ原创