四家上市药企基本概况

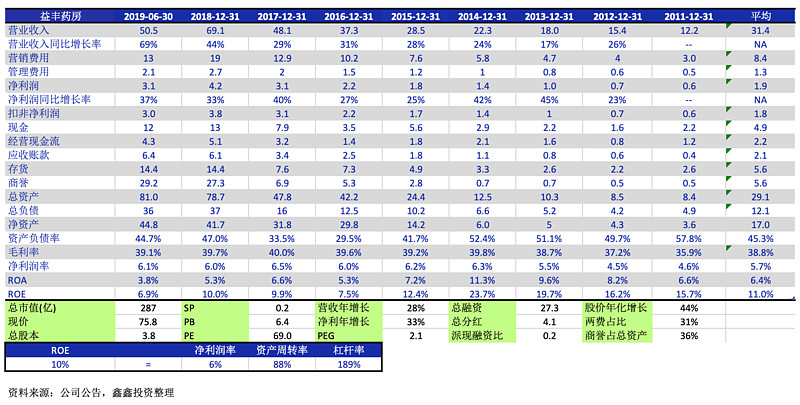

益丰药房为四家上市药企中扩张最为凶猛,2019年中报显示,益丰药房营收净利润双双大幅增长,营业收入增长69%,净利润增长37%。扩张势头继续保持,拟发行15.81亿可转债,奠定门店扩张基础,益丰药房主营业务收入和净利润的迅速增长主要靠老店内生增加和持续加大并购其他药房的外生性增长。可过度并购后续问题可能较多,竞争过度导致毛利率下滑和并购引起商誉飞速增加会影响公司净利润率的增长。

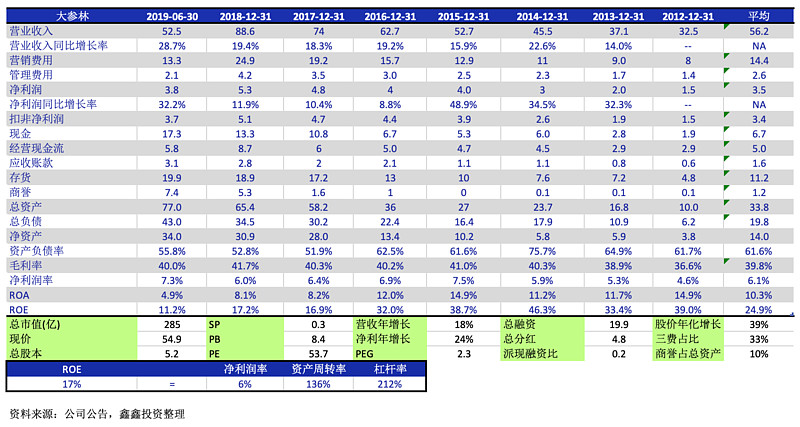

大参林以净利润5.3亿成为四家上市药企中最会赚钱的公司。其中,参茸滋补药材贡献利润最多。大参林的参茸滋补药材、保健品的毛利率较高,是维持公司较高毛利率的重要支撑。2018年,公司销售参茸滋补药材实现收入11.96亿元,占营业收入13.9%,毛利率为41.34%(中西药毛利率为35.83%),贡献毛利4.94亿元。高毅资本邻山1号本来是大参林十大流通股东之一,但最新中期报告发现,此基金已退出持股。

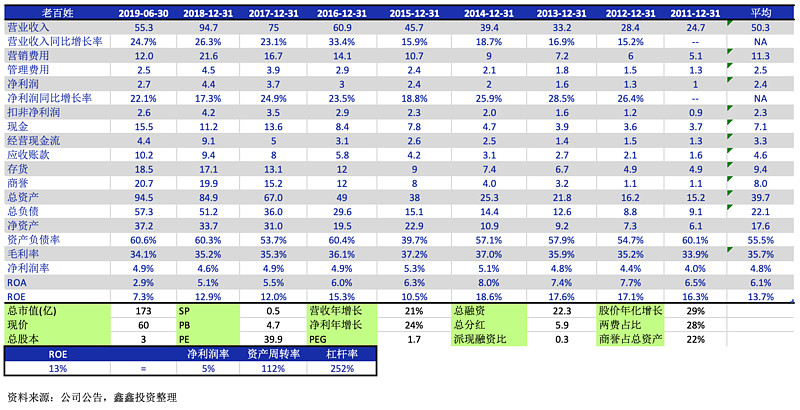

老百姓2018年营业收入绝对值为四家上市药企最高。药企并购之势与益丰药房不相上下,门店所在之处亦与益丰药房颇有重叠。老百姓药房能做到今天如此宏大规模,也是得益于不断的加大并购,逐渐扩张至全国领域。7月23日公告显示,公司持股5%以上股东泽星投资拟通过集中竞价交易、大宗交易及协议转让方式,减持本公司股份合计不超过8533.87万股,即不超过公司股份总数的29.78%,竞价减持期间为2019年8月14日~2020年2月10日。投资者若有意要入股老百姓,方可等第二大股东出售股票完毕后再作观察入场。

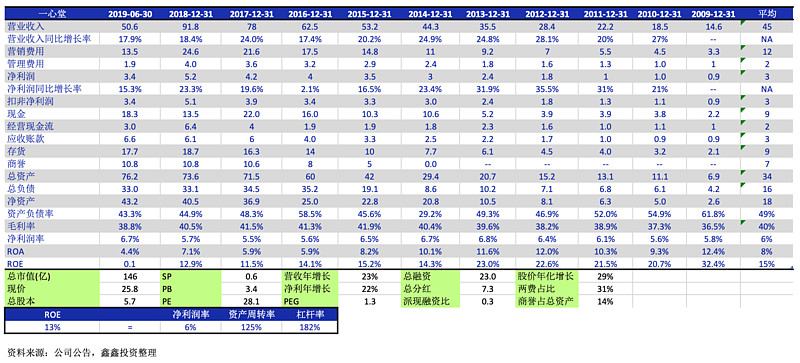

一心堂作为西南药店之王,地处药材源头,相对其他三家药企在药源方面有绝对优势。2019年中报显示,一心堂增长放缓,营收增长17.9%,净利增长15.31%。2017年,白云山入股成为了一心堂前三大股东,中国最大制药企业之一与中国最强劲的药品零售企业之一牵手成为一家人,强强联合。此次入股双方受益,两个行业互相渗透,白云山拥有销货的下游,而一心堂获得低成本的药物源头。白云山入股有助于提高一心堂药物定价权,推进其白云山药物垄断式销售。一心堂由1981年成立以来就一直开始疯狂式扩张,但公司药店运营并不完善。2018年,在其全国差不多6000家门店下,居然有1500多家是亏损的,这是公司运营极为重要的问题之一。再者,一心堂有一重要的隐患。创始人夫妇的离婚,女方持有的股份足以影响公司运营,最近还发布了减持公告,这将会是一个长期的忧虑。

题外话加插:参林转债套利

截止2019年09月03日,参林转债的折价率是6.57%。按照现在参林转债的转股价为36.5,大参林的正股价为58.2,转债价格应该为 (100/36.5)*58.2 = 159.45,但是转债目前的价格是148.97,负溢价率为(148.97/159.45)-1= 6.57%。如果现在买入,截至2019年10月10日转股日,年化收益率为(159.45/148.97)^(365/37)-1 = 96%。投资者如果看好大参林正股,不妨买入参林转债。

公司基本面分析

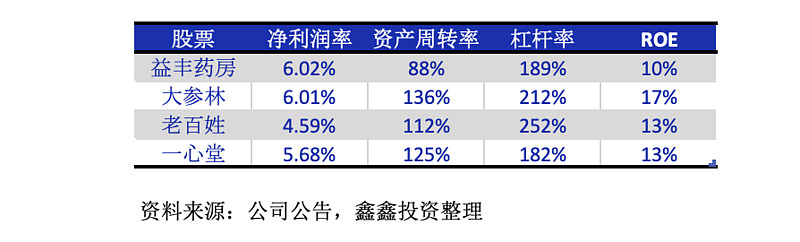

根据2018年数据,四家药企的毛利率都在40%左右,净利润率都在6%左右,差别并不是太大。对比四家药企,老百姓药房较差,毛利率只有35%,净利率只有5%。对比2018年ROE,大参林位列四家公司之首,2018年ROE 竟高达17.2%,而益丰药房的仅有10%。至于营收年增长和净利年增长,益丰药房营收年增长44%和净利年增长33%远抛另外三家药企,造就股价年增长44%也是无疑高出了其他三家药企一大截。数据对比的另一重点是商誉占总资产比,高速扩张的的益丰药房竟为36%,足足是大参林的4倍,可以看出,益丰药房在并购方面是加速“快跑”。

四家药房对比,平均ROE最高属大参林,为24.9%,最低是益丰药房为11%。我们用2018年数据对益丰药房ROE低于同行做详细的分析。从上图看,相比其他三家公司,益丰药房ROE低的主要原因是资产周转率过低。益丰虽以惊人的速度并购,创造高速的营业收入增长,但是,并购所带来的商誉也大大增加了总资产,商誉占总资产36%,大大高于大参林的9%,老百姓的22%,和一心堂的15%。并购所带来的费用和商誉的增加远快于营业收入的增加,导致益丰药房ROE增速缓慢。

税改对四家药企的影响

2018年5月1日起,国家执行新的增值税改革(一般纳税人增值税率由17%下降到16%,2019年4月起进一步降低到13%;小额纳税人的年营业收入额度提高到500万,增值税率改为3%但无抵扣)。降税无疑是药企的重大利好,有利于提升药企的净利率水平。益丰药房由于做了大量并购而引起的销售费用上升,毛利率逐季度下降,导致净利润的提升并不明显,可是和上季度相比,净利润率还是有小幅增加的。大参林所做并购相对四家药企并不是最多,根据2019年半年报,净利润率有明显的提升(由6.98%增加到7.22%),净利润率增长有助药企后市继续上扬。

营业收入、净利润以及同比增速

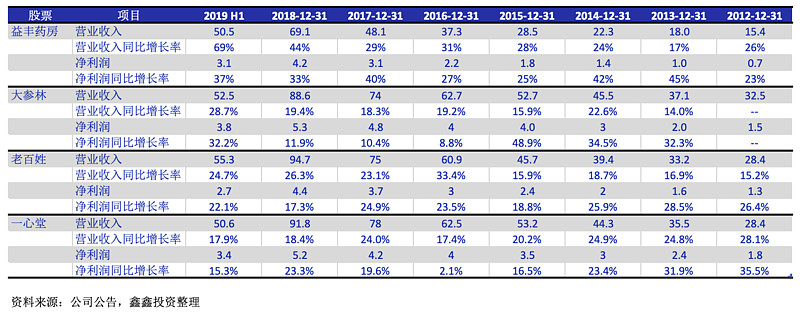

从营收绝对值来看,老百姓2018年营业收入94.7亿位居四大药房之首,大参林和一心堂营业收入为88.6亿和91.8亿,与老百姓颇为接近。从营收增速来看,益丰药房尽显“快跑”之势,2018年的44%增速远抛余下三家药企。益丰药房虽然增长速度快,与营收之首老百姓还是有一定距离的。从2019年半年报来看,我们发现益丰药房营业收入增速大幅提高到69%,如此大幅度的增速,主要得益于上市以来最大的并购项目---石家庄的新兴药房。

从净利润绝对值来看,大参林2018年以5.3亿的净利润位居群首,益丰药房也不甘落后,我们可以看到,在2012年的时候,益丰药房净利润只有0.7亿,是其他三大药企的一半,而经过最近几年的大力并购,2018年净利润快速爬升至4.2亿,已经很接近其他的三家药企了。从净利润增速来看,大力并购的益丰药房无疑是增速最快,2018年同比增长为46%,远抛其对手。2015年2月益丰药房上市以来,借助资本的力量一路狂飙发展至今,资本市场对益丰药房的突飞猛进也是给予了充足的认可,虽然业绩不是四家种最好的,但是益丰的股价达到了75.44(2019年08月20日收盘价),股价年化增长为44%。股价是四家上市药企中最高的,股价增长率也在四大药企中排名第一。四家药企中,老百姓药房的净利润率最低,2019年半年报的净利润率只有4.9%,比净利润率最高的大参林(7.3%)足足低了2.4%。老百姓药房需在控制运营成本方面加大努力。

经营分析,概况,药店分布

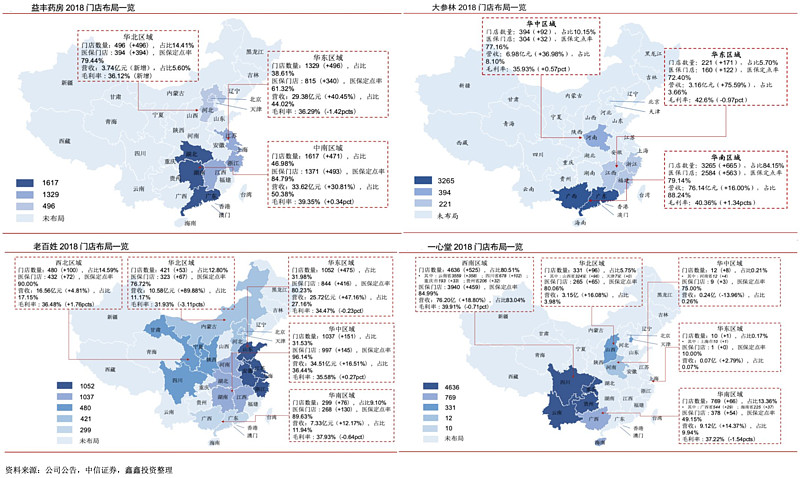

益丰药房发家于湖南,后占据华中地区,其强根据地在湖南、江苏和上海,现致力于全国发散性收购;大参林药店深耕根据地,聚焦两广,单单广东地区就有3000多家药店;老百姓药房全国性布局,共进军17个省,但是并没有根据地;一心堂发家云南,主要立足于西南地区,云南,贵州,重庆,四川连成一线,一心要做西南王,全国药店数量最多,有5758家。

益丰药房当前所拓展的区域基本都是和其他三家药企有重叠的,但其主要竞争对手是老百姓,两家药企在华中地区的湖南和湖北有直接重叠。从目前经营情况来看,除了营收规模与老百姓有差距,益丰药房大部分指标都略胜一筹,如各项经营指标,营收增速,净利润增速,和坪效等等

四家药企,从重点公司分布特点来看,益丰药房和大参林兼顾社区和核心商圈平均分布,且一线城市分布较多;一心堂偏重中小店与社区布局;老百姓大店较多,像医药零售超市,侧重分布在核心市区和医院周边。

药店扩张主要有两条途径:一是单区域提升门店的密度以提高品牌效应和扩大药房的市占率。发展这个模式典型的药企是大参林和一心堂。提升区域市占率有助于形成区域垄断,进而提高区域议价能力促使毛利率提升。2018年全年, 益丰药房,大参林,老百姓,一心堂分别增加新门店1552家,919家,692家和967家。从数据看出,益丰药房扩张最为凶猛。

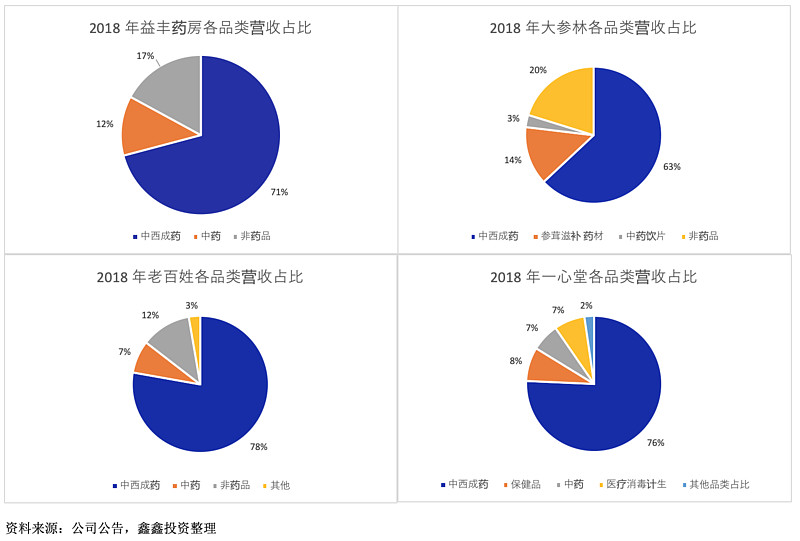

从四家药企各品类营收占比来看,2018年四家上市公司中西成药占比均超过63%,老百姓中西成药占比最高,达到78%。各家药企营业收入主要是靠中西成药拉动。大参林最赚钱的滋补参茸药材占比20%。

大量并购导致后续问题

2018年,益丰药房实施的并购企业最多,新店净增加量为1552,新店率为75%,是一心堂新店增加数量的一半有多。年末累计商誉达27.3亿元,同比增长294%。老百姓,大参林在年末形成的商誉分别为19.9亿元和5.3亿元,同比增长30.9%和230%;一心堂在2018年并没有热衷于并购,因此,年末形成商誉为10.8亿元,同比增长1.89%。连锁药店以并购模式做大企业规模,除了面临大量商誉减值的风险,还有新开门店导致的费用增加,对企业的未来的利润增长会产生重要的影响。最为明显的是,企业的销售费用增长高于营业收入的增长。2018年,益丰药房、大参林、老百姓销售费用同比上升,分别增长为29%、29%、和47%;同一时期,上述药房企业的收入增长分别为26%、19%和44%。然而,2018年,一心堂扩张放缓,其销售费用同比增长为14%,营业收入增长(18%)大于销售费用增长。

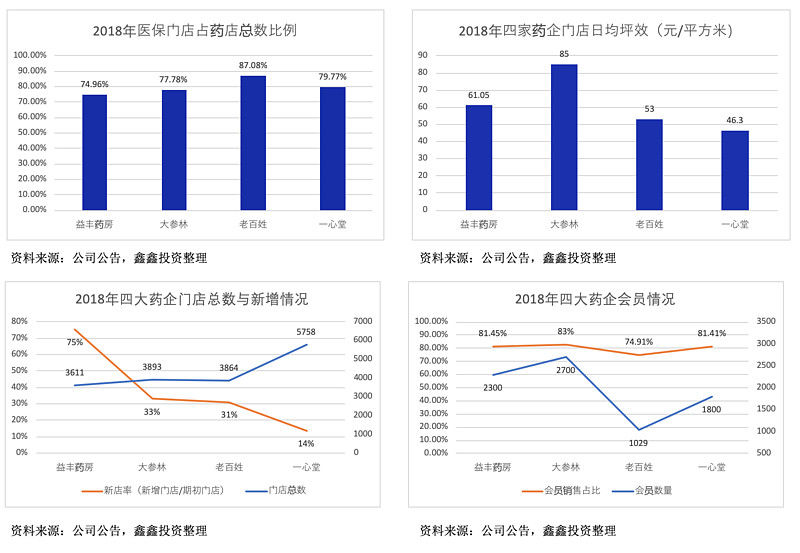

大参林的日均坪效远高于其他三家上市药企,达到了85元/平方米。究其原因,主要与大参林销售的参茸滋补药材单价较高,门店总面积为四家上市药企中最小,约为36万平方米,是一心堂的一半多一点;以及广东省经济区域发达,平均客单价较高有关。

从上图可以看出,一心堂单店收入,门店日均坪效和日均人效是四家连锁药企中最低的。主要原因是地处西南地区,小型店和乡镇店分布较多,平均客单价较低,日均坪效仅为46.3元/平方米。再者,一心堂门店总数,员工人数与门店总面积基数为四家上市药企中最大,导致公司效率低下。

另一个影响一心堂效率的原因,很有可能是跟公司部分门店亏损有关。从2018年中报披露数据得出,公司2018年1-6月累计亏损门店1,539家,占总营业收入比例13.28%。新开店及次新店(开业时间在2年以内的门店)929家;超过2年未盈利门店610家,其中半年累计亏损金额小于2.5万元的门店277家。为了应对亏损,一心堂针对亏损门店整改,设立有专门的整改项目组,将长期未能盈利且不具备继续开店价值的门店,选择搬迁或撤店。

风险因素

1. 前面有提到的大量并购导致商誉减值,销售成本增加导致毛利率下降。

2. 互联网零售药店(京东淘宝)对传统药店的冲击。

3. “4+7”集采大幅降价对药企利润的冲击。截止2018年年末,益丰药房带量采购品种仅占公司总销售比例的0.35%。虽然带量采购品种占益丰药房销售额并不高,但是带量采购品种会一直增加,政策风险始终存在。

4. 处方药外流虽能增加药企营业收入,但门店所需成本大大提高,例如:门店需配备达到相关要求的执药师,但目前中国执药师稀缺,配备执药师成本增加。

四家药企财务报表