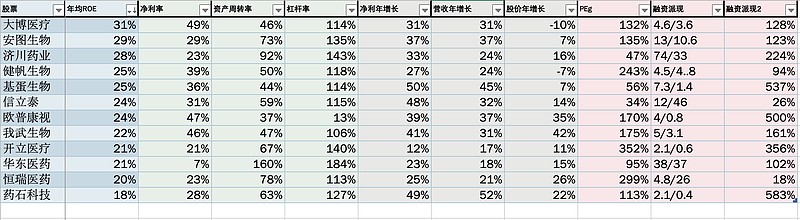

从长期来看,投资医药板块的逻辑在于中国人口老龄化加速,国民医疗意识提高,造就了医药消费的刚性需求。目前,国内的药品和医疗器材也依赖部分进口,为了让国产品牌站起来,国家现在鼓励国产医疗器械替代进口,可见中国医药行业将迎来它的黄金时期。不过有机遇自然有挑战,为了让真正的强者站起来,18年中国的新医改方案加速了整个行业的洗牌过程,特别是质量一致性评价、带量采购、价格改革等政策淘汰了不少缺乏竞争力的企业,同时也压制了优秀药企的估值。接下来市场将进入“大吃小、强吃弱”的绞杀阶段。巴菲特常说:一个伟大的企业核心竞争力体现在高净资产回报率,即长期ROE>20%。因此,我们从中国医药板块中细选出12家能连续3年ROE大于20%的公司,分成上中下篇逐一探讨。

*年均ROE为加权平均ROE

*净利率、资产周转率、杠杆率为18年底数据

*净利、营收年增长为本文数据所记录的最早年份与18年底的数据

*PEg 为18年PE除于净利年增长

*股价年增长采用上市开板后数据与2019年7月15日收盘价

欧普康视作为国内第一家角膜塑形镜研发生产的眼视光科技企业,致力于眼光产品开发、生产、销售,以及眼光服务等。目前主要业务为非手术视力矫正,占2018年全年收入的约70%。欧普康视的主营核心为梦戴维角膜塑形镜,是一种矫正矫正近视的硬性角膜接触镜,通过暂时性的改变角膜形态来降低近视度数,根据用户角膜几何形状的不同提供个性化设计。

欧普康视所处的硬性接触镜行业前景可观。作为中国大陆唯一获得角膜塑形镜产品生产资格的企业,处于寡头垄断的欧普康视在此领域很可能诞生下一个爱尔眼科。根据世界卫生组织2017年的数据统计,中国目前近视患病人数高达6亿,接近几乎中国人口的一半数量,我国中学和大学生的近视率超过70%,并逐年增加;中国目前少年近视比例位居世界第一,小学生的近视率也接近40%。从数据可见,与视力相关的行业在中国潜力巨大,这为欧普康视奠定了一个很好的赛道。

资产负债表:(1)欧普康视目前的资产负债率为12.6%,不存在有息负债,财务风险低。(2)应收帐款占总营收的16.5%,年复合增长率为27%,低于主营增长37.4%,公司收款能力逐步加强。(3)存货占总资产的不到4%,较上年增幅157%,主要由于增加采购备货以及新增合并子公司所致。

利润表:(1)2018年营收净利同步增长分别为47.1%和43.34%,增长原因是由于核心产品角膜塑形镜的需求仍在上升通道。长期来看,欧普康视的营收和净利的复合增速也十分快速和稳健,分别为37.4%和38.9%。(2)财务费用极低,主要是因为负债率低且负债基本为无息。(3)毛利润占总收入78%,其中直销毛利率为83.95%,经销毛利率为72.5%,不同原因来自于第三方所产生的中间费用。(4)2018年营收为4.58亿,前5大客户仅占总销售金额10.42%,公司营收不会受某部分客户的流失而大受打击。

现金流量表:(1)2018年经营活动现金流为1.48亿,同比增长2.63%,原因为本期营业收入增长且销售回款较好,和增加采购备货等所致。(2)2018年投资活动现金流为1.4亿,同比减少76.4%,原因为上年进行的现金管理本期到期所致。(3)2018年筹资活动现金流为0.44亿,同比减少98.9%,原因为上年到公开发行新股募集资金所致。

公司点评:目前矫形角膜塑形镜在中国市场还是以进口品牌为主,然而,随着目前中国技术的不断发展和提高,人们开始慢慢减少对进口产品的依赖。欧普康视作为中国唯一一家获得角膜塑形镜产品生产资格的企业,在国内市场处于寡头地位,考虑到公司所处的医疗行业景气高、产品渗透率低、竞争布局良好,未来会有很大的想象空间。从财务指标来看,欧普康视的毛利率高达78%,加权平均ROE更高达23.5%,这很好证明了欧普康视产品优秀的基因与其公司杰出的运营能力;我们错过了爱尔眼科,但欧普康视或许会是下一个不可错过的机会。

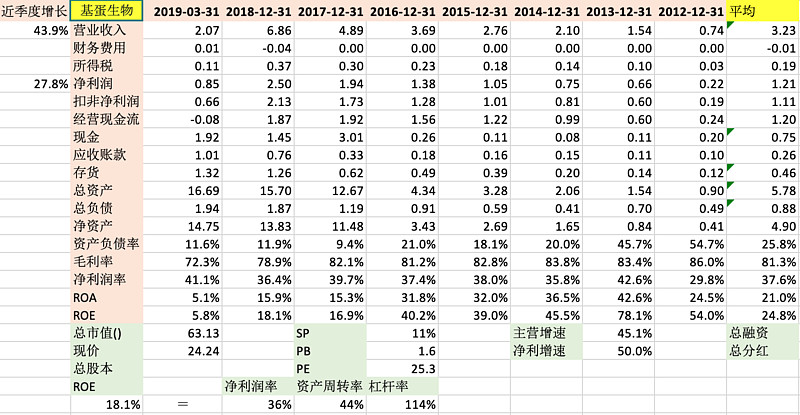

基蛋生物属于医疗器械制造行业,主要从事POCT产品的研发、生产和销售。主要产品为体外诊断试剂以及配套仪器,涵盖POCT、化学发光、生化、血球等多个技术领域,覆盖炎症、甲攻、激素、心血管、糖代谢、血细胞等多个检测领域。公司销售模式以经销商进行销售,目前公司产品已经销往全球超110个国家与地区。

体外诊断前景可观,根据根据Kalorama 出版的《The Worldwide Market for In Vitro Diagnostics Tests》报告,2016年全球体外诊断市场超600亿美金,年复合增长可达4%。根据中国产业信息网的统计,我国目前体外诊断产品人均消费约4.6 美元,远低于全球的平均水平。我国POCT市场增速增长率为20%-30%,远高于全球7%-8%的水平,显明需求还在快速上升通道。

资产负债表:(1)基蛋生物自2017上市以来负债率维持在11%左右, 债务基本为无息负债,财务风险低。(2)2018年存货同比增长102%,主要由于基蛋生物生产规模的扩大和子公司数量的增家,原材料以及商品储备所致。(3)现金同比下降51.7%,原因为公司为将扩大资金效益,购买银行理财产品所致。(4)坏账计提占原总应收帐款的5.28%,帐龄均在3年之内,属于合理范围区间。

利润表:(1)公司18年营收与净利同比增长分别为40.45%与28.67%,净利增速比营收少的原因是毛利的下降、以及销售费用、管理费用、和研发费用均大于营收的增长,分别为49.3%、45.7%、和49.14%。(2)毛利润持下降趋势,从12年的86%下降到18年78.9%,产品行业地位开始受到威胁。(3)非经常性收益占净利润的15%,与17年的12%相比有所提升,此类利润是不可以持续的,需投资者注意。

经营现金流:(1)2018年经营活动现金流为1.87亿,同比减少2.51%,公司采购商品支出和费用支出过快所致。(2)2018年投资活动现金流为-3.46亿,投资支出同比减少33.5%,原因为公司理财投资净额较去年同期减少。(3)2018年筹资活动现金流为-0.015亿,同比减少100.25%,原因为2018年上市募集了6.69亿元资金。

公司点评:体外诊断行业在国内处于上升通道,但明显加速开始放缓,并且加上行业竞争剧烈,产品核心竞争力与其护城河是企业能否持续发展的关键。我们看基蛋生物的PEg指标就比较容易理解这一点,从指标来看基蛋生物是本文4家公司里面唯一一家低于1的,PE在医药行业中也只在25左右,咋一看股价非常合理,财务指标也不错,值得买入。然而,我们看近5季度的盈利同比增速,就可得知基蛋生物的盈利增速一直在下降,分别为11.58%、23.19%、21.82%、38.72%、53.3%,并且,营收和净利增速也开始出现倒挂现象(营收增速低于净利增速),投资者开始对基蛋生物未来的增长产生怀疑态度,由此我们就不难理解市场为什么给基蛋生物如此低的估值,这或许是投资者在选择是否投资需要考虑的点。

安图生物所处医疗器械业,专业从事体外诊断试剂及仪器的生产、研发、服务及销售,产品涵盖微生物、免疫、生化等领域,为医学实验室提供全面的解决方案。安图生物注重生产供应顺畅,降低资金流转安全风险以及库准不积压,公司严格遵循一些列采购制度来确保各环节能合作协调。

体外诊断产业始于20世纪70年代,目前已进入成熟期。2017年前十大企业占全球市场的74.08%;其中排名第一的为Roche,占全球份额的19.53%;排名第二的Danaher占全球份额的11.1%。这类跨国企业在国内外高端市场占垄断地位,在国内三级等高端市场也拥有较高的市场份额。相比之下,国内的技术水平和质量相对较低,用户集中于二级等市场。这给未来国内体外诊断企业带来很大的进步空间。安图生物的愿景为坚持试剂和仪器的共同发展,致力于完善产业技术,提高其产品自动化程度并发展上游核心原材料领域,从而取得全面的竞争优势。

资产负债表:(1)2018年安图生物持有现金0.57亿,较上年同比增长113.9%,主要原因为公司后期资金支付计划而减少的银行理财。(2)应收帐款为3.45亿,同比增长54%;其中坏账为0.22亿,占原应收帐款6.1%。由于账面价值较高,坏账准备金额对财务报表影响较大。(3)安图生物的负债一直保持稳定,除上市当年由于融资负债率下降至9.7%, 其余时间均在在20%-25%区间移动。

利润表: (1)安图生物的营收与净利增长率为37.1%和37.4%。自2016年上市后,营收增长有所上升,而净利营收有所下降,分别为40.3%与26.8%,主要由于安图生物的销售管理费用上升以及毛利率下降所致。(2)自上市以来,产品综合毛利率和净利率均缓慢下降,毛利率从2016年72%下降至目前65.1%的水平,净利率从2016年35.7%下降至目前22.1%,可见行业竞争越来越激烈。

经营现金流:(1)2018年经营活动现金流为6.54亿,同比增加35.7%,主要缘由为销售规模、应收帐款、存货上升所致。(2)2018年投资活动现金流为-3.46亿,投资支出同比减少185.52%,主要原因为公司理财净收支减少。(3)2018年筹资活动现金流为-2.77亿,同比减少28.89%。

点评:对比所处同行业的基蛋生物,安图生物的盈利增速略好一些。同样是18年第一季度净利增速开始放缓,安图生物在19年第一季度增速开始有所回升;根据19年一季报,公司核心产品磁微粒发光试剂增长超45%,是本次业绩的主要驱动力,可见市值更大的安图生物在盈利上更具有稳定性。和基蛋生物一样,营收与净利增速倒挂,可见安图生物的行业地位也并不稳固,为要打破这一竞争的宿命,他们必须在技术创新上有所突破。而安图生物或许是最有机会脱颖而出的,因为它是在众多体外诊断领域里面研发投入最多的公司,2018年投入研发金额约2.13亿,占营收的11.23%。安图生物高度重视研发,很可能会是未来该领域崛起的王者。

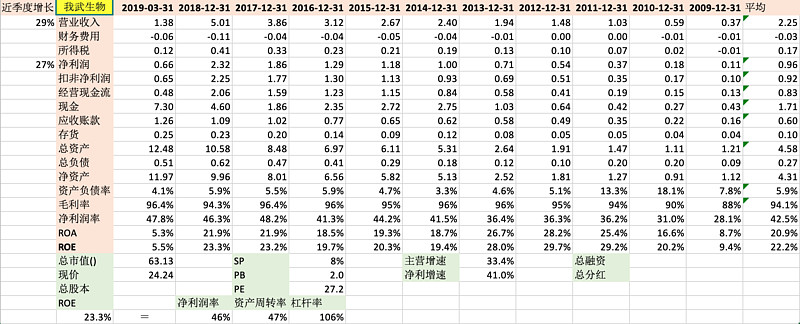

我武生物作为一家生产、研发、销售生物医药类产品的高新技术企业,是中国唯一生产标准化舌下脱敏药物的公司。公司目前有两项获批上市的产品,分别为“粉尘螨滴剂”和“粉尘螨皮肤点刺诊断试剂盒”,用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗。自2012年起,我武生物的“粉尘螨滴剂”在尘螨累脱敏药物市场占有率一直保持第一,竞争力持续保持在行业内前列水平。

中国《变应性鼻炎诊断和治疗指南》(2015,天津)明确提出变应原特异性免疫治疗为变应性鼻炎的一线治疗方法,推介临床使用。经过多年发展,舌下免疫治疗的接受程度与其临床疗效认可度均逐步提高,目前国内供临床使用的舌下含服标准化变应原疫苗仅有粉尘螨滴剂一种,舌下含服便捷了人们服药的方式,相信未来国内舌下免疫治疗会逐步扩大。

资产负债表:(1)低负债企业,上市以来负债率均低于6%,账上现金足以覆盖所有负债,债务风险低。(2)公司19年第一季度账上现金为7.3亿,占总资产的58.5%,属于轻资产企业,变现能力强。(3)公司18年营收账款为1.09亿,同比增长6.8%,低于营收增长的29.87%,回款能力加强。

利润表:(1)公司18年全年总收入5.01亿,同比增长29.87%;归属上市公司普通股东净利润为2.32亿,同比增长25.14%。(2)18年公司研发费用为0.13亿,同比增长75.01%,原因为新增干细胞研发项目及相应职工薪酬、材料消耗上升所致。(3)18年销售费用与管理费用分别为1.68亿与0.34亿,均同比增长约30%,主要由于销售人员增加、市场不断开拓、推广费用、薪酬增加较快、以及新设公司的无形资产摊销所致。

现金流量表:(1)2018年经营活动现金流为2.06亿,同比增长29.73%。原因为受净利润增长的带动。(2)2018年投资活动现金流为1.32亿,同比增加178%,原因为投资银行理财产品所支付现金减少所致。(3)2018年筹资活动现金流为-0.64亿,同比减少60%,原因为分配股利所支付的现金增加所致。

点评:中国的尘螨类脱敏治疗药物共有三种,分别为我武生物所生产的粉尘螨制剂、丹麦ALK 公司的屋尘螨变应原制剂、Allergopharma的螨变应原注射液。我武生物是在此类药物里面唯一入口的药物,其它两家均是依靠皮下注射的方式。在对比之下,我武生物药品的使用更加方便,竞争对手现在也开始相继模仿,但还处于临床初级阶段,可见大家对我武生物的这种服药方式的认可。在另一方面,我武生物的重磅产品“黄花蒿粉滴剂”已进入申报药品注册批件,是目前预计2020年可开始销售。据估计(@ 三个傻瓜学炒股),黄花粉过敏市场空间约290亿,高于粉尘螨,是未来业绩增长潜在的爆发点。

A股医药板块三年平均ROE大于20%的企业合集中篇:A股医药板块三年平均ROE大于20%的企业合集(中)

A股医药板块三年平均ROE大于20%的企业合集下篇:A股医药板块三年平均ROE大于20%的企业合集(下)