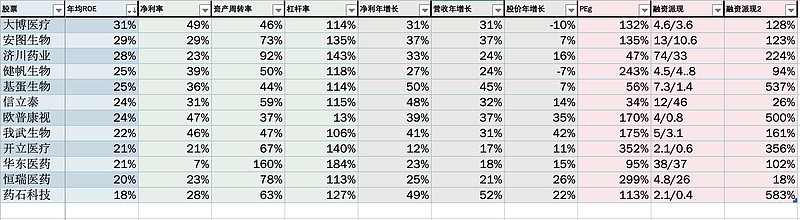

从长期来看,投资医药板块的逻辑在于中国人口老龄化加速,国民医疗意识提高,造就了医药消费的刚性需求。目前,国内的药品和医疗器材也依赖部分进口,为了让国产品牌站起来,国家现在鼓励国产医疗器械替代进口,可见中国医药行业将迎来它的黄金时期。不过有机遇自然有挑战,为了让真正的强者站起来,18年中国的新医改方案加速了整个行业的洗牌过程,特别是质量一致性评价、带量采购、价格改革等政策淘汰了不少缺乏竞争力的企业,同时也压制了优秀药企的估值。接下来市场将进入“大吃小、强吃弱”的绞杀阶段。巴菲特常说:一个伟大的企业核心竞争力体现在高净资产回报率,即长期ROE>20%。因此,我们从中国医药板块中细选出12家能连续3年ROE大于20%的公司,分成上中下篇逐一探讨。

*年均ROE为加权平均ROE

*净利率、资产周转率、杠杆率为18年底数据

*净利、营收年增长为本文数据所记录的最早年份与18年底的数据

*PEg 为18年PE除于净利年增长

*股价年增长采用上市开板后数据与2019年7月15日收盘价

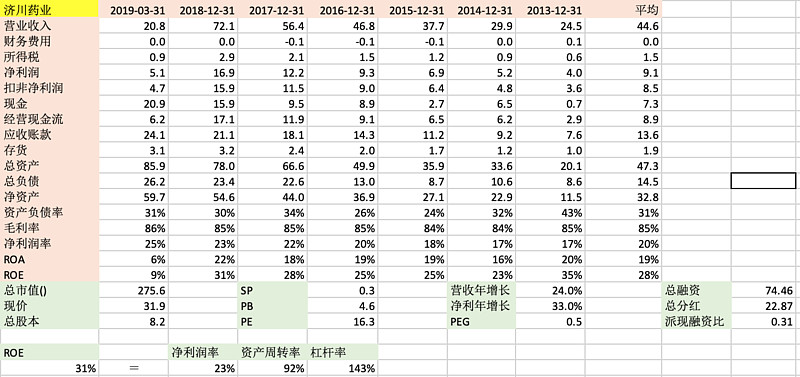

济川药业主营业务为药品的研发、生产和销售,主要产品包括蒲地蓝消炎口服液、小儿豉翘清热颗粒、雷贝拉唑钠肠溶胶囊等。济川药业为中成药细分领域龙头,主打产品毛利居高不下,多年维持在85%。公司主打儿童用药,营业收入逐年增长,高毛利率使得企业获取高净利润,公司账面现金充足,财务费用基本为零。济川药业通过多年行业耕耘,在中成药细分领域护城河加深,体现出成长性。

2019年一季报,济川药业延续盈利优势,毛利率依旧维持在86%,营收较18年一季报小幅下滑了0.49亿到20.79亿,但是净利润从4.67亿增至5.1亿,账面现金也更为充裕,经营现金流略微增长并与净利润增长成正比。济川药业的最大亮点为估值够低,PE仅14。济川药业自2013年底借壳湖北洪城通用机械公司上市后,ROE一直保持在20%以上,逐年稳步上升,2018年达到30.9%,成为医药企业中的佼佼者。济川药业的ROE得益于优秀的净利润率指标,赚到的都是真金白银。济川药业的强劲市场竞争力,大大依赖于高额的销售支出,济川药业深入推进医院,OTC,诊所,商超多渠道营销战略,充分发挥营销网络优势让销售持续维持高增速。同时配合优秀的采购,生产模式,济川的产品周转与净利润可持续增长势头,继而确保ROE维持在20%以上。

由于近期A股中药股相继出现“重大变故”,质疑济川长期依赖单一产品支撑业绩的声音越来越大,很多人担心济川是否会步莎普爱思的后尘,由于产品效果被质疑,导致公司业绩一落千丈。首先济川药业的主力药品毛利率非常高,均达到80%以上,蒲地蓝消炎口服液的销售主要集中在二级以上的医院,同时蒲地蓝被中国中医科学院中医临床基础医学研究所、天津中医药大学第一附属医院以及其他知名医院共同拟定为急性扁桃体炎的推荐用药,在临床实践方面,蒲地蓝挑不出大毛病来。对于产品过于单一的问题,济川药业早已着手准备,除蒲地蓝药品外,公司大力开发日化产品和药妆产品,先后推出蒲地蓝牙膏,药妆等,同时成立子公司康煦源主要从事保健品业务。

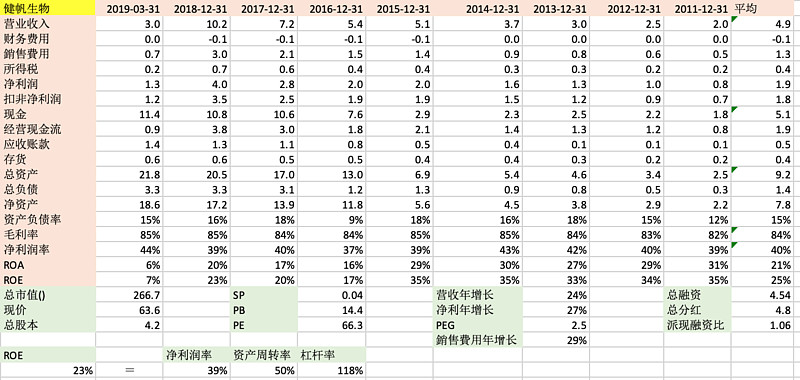

健帆生物是我国唯一一家具有自主研制血液灌流相关产品的企业,主要产品包括一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等产品。血液灌流的基本原理是将患者血液中的代谢产物、毒素或药物移除,后将血液重新输回患者体内从而达到净化血液的目的。此技術广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的急性治疗。目前公司产品已在中国全面普及应用,覆盖率高达85%以上,并在4000多家大中型医院应用于临床,可见品牌影响力不断提升,产品销售收入呈现快速增长趋势。

从2011年开始,公司营收增长达到每年24%,净利润增长27%;近年的涨势更为猛烈,18年营收增长41.48%,净利增长40.95%,一次性使用血液灌流器占收入比例90%。血液灌流器产品处于行业发展的初期阶段,目前国内从事血液灌流器产品生产与销售的公司数量有限并且规模较小,公司产品处于行业主导地位。公司在16年上市后的平均ROE是20%,并有每年增长三个百分点的趋势,可见资本运用的效益日益完善。再者,健帆生物的血液灌流器创新点在于 ‘全血灌流’ ,不需要将血液分离,省去了价格不菲的血浆分离器,耗材简单,打破了原由国外厂家垄断的树脂血液灌流市场的尴尬局面,此优势也能在毛/净利润率体现出來,公司的毛/净利率都非常的稳定,不管是近年还是上市前的毛/净利率都保持着84%/40%的水平,可见市场并没出现任何替代品削弱其盈利空间,相信健帆生物拥有着宽广的护城河。

此外,公司也持续关注新的利润增长点,积极拓展海外,目前已经完成了对34个国家的销售,18年的海外销售收入同比增长69.90%,并且公司的产品在越南、伊朗、土耳其纳入了医保。公司在主营血液灌流耗材的基础上大力拓展血液净化设备类产品的销售,使设备类产品销售收入同比增长85.92%。其他产品领域,DNA免疫吸附柱完成了5个中心6家医院的前瞻性多中心免疫吸附治疗风湿病的规范临床研究。另外,我们可以看出公司的销售活动是下了很大功夫才能换来外界对其产品的知名度,公司的销售费用年化增长是29%,比营收或净利润增幅还要高,说明其产品销售还是挺辛苦的,临床医生对这血液灌流的认知程度还有强化的空间。

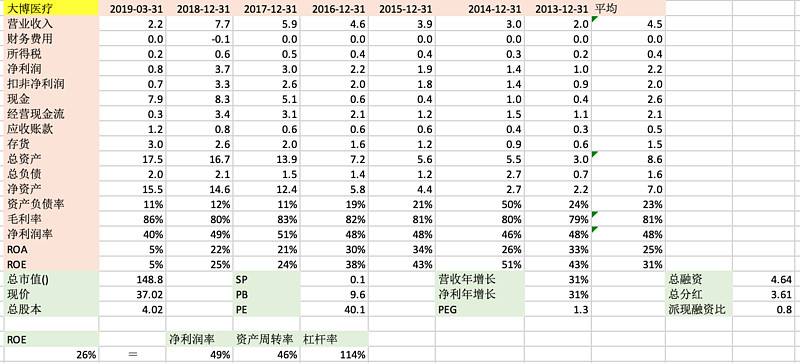

大博医疗是中国大陆骨科植入类医用耗材领域的龙头,公司的主要产品包括 (1)創傷類植入耗材産品,包括各种髓內釘和骨針用以进行創傷性骨折修復,(2)脊柱類植入耗材産品,用於修复各類脊柱疾患的外科治療,(3)神經外科類植入耗材産品:用於顱骨骨塊固定或缺損修復,还有(4)其他手術工具器械。随着中国老龄化进程加速,医保水平逐步提高,医疗耗材行业将面临新的机遇和挑战。目前,公司的境外销售已占营收8.31%,比17年增长了16.82%,公司的骨科类产品已经出口至境外30多个国家,可见公司在境内外也拥有一定的竞争力。

在市场竞争方面,外资企业在骨科植入市场的占有率达到60%,比如强生、美敦力等等的公司主导;内资占比40%,包括大博医疗、威高股份、凯利泰等等。虽然我国骨科耗材与美国等发达国家相比还有一定差距,而且就市场渗透率而言,创伤以及脊柱市场在中国的渗透率分别仅为4.9%、1.5%;美国为66%、38%,可见该行业在国内的未来发展潜力可观,进口代替空间巨大。在2018年,公司的毛利率和净利润率是80%/49%,与五年平均相近。从13年开始,公司的年化营收增长和净利润增长都一同达到31%,市盈率是35.5,PEG 1.2,在净利润增速不变下估值尚算合理。此外,公司在17年上市之后ROE都维持在25%左右,从杜邦分析来看它的高ROE并不是通过杠杆来提升,而是透过高净利润率和资产周转率来支持,这也代表了公司的负债水平非常健康,上市后公司的资产负债率都维持在12%左右。

植入性高值耗材行业是一个多学科交叉、知识密集、资金密集型的高技术行业,对企业的前期研发投入有一定要求、风险高,导致了行业内企业数量相对于传统制造企业普遍较少,而企业一旦成功进入该行业,将获得准入门槛和技术门槛所带来的护城河和较高利润水平。大博医疗立志成为“中国的强生,世界的大博“,公司对未来的展望将会在继续巩固脊柱骨科耗材的优势同时丰富产品线,包括进一步完善人工关节假体的推广,并将积极布局微创外科市场的新产品,以及推出运动医学及齿科相关产品。

公司主要的业务板块是研发和制造超声诊断设备和医用内窥镜设备,公司主要的竞争力在于它的彩色多普勒超声设备和B超超声设备的技术,其彩超技术在国内同行业中处于领先地位,在国际市场上率先进入壁垒较高的欧美市场,产品系列逐渐从中低端向高端延伸。目前为止,国际市场主要由GE、飞利浦、西门子、日立等国际巨头垄断,而中国的开立也已经跻进全球超声企业市场份额的十强。这些诊断类产品的应用是通过图像学来对疾病进行诊断和筛查,在医疗行业有着举足轻重的重要性。我国开展内窥镜检查及微创治疗的时间较晚,内窥镜行业还属于新兴行业,产业化进程整体落后于发达国家。但随着中国经济发展向上,国民医疗意识提高,加上国家鼓励国产医疗器械替代进口,国产品牌的前景非常明朗。

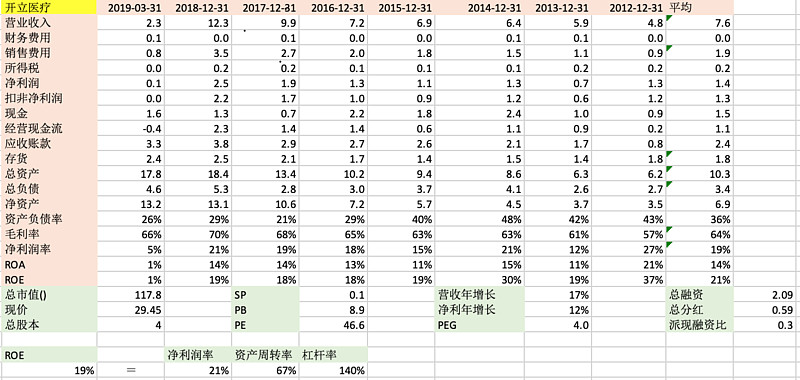

开立医疗与迈瑞医疗都是国产电子医疗器械领域做的不错的企业,他们之间的彩超产品线有着较大重叠,两家企业的市值相差18倍,目前开立医疗紧随迈瑞医疗,业内有着“小迈瑞”之称。从12年开始,开立医疗的年化营收增长是17%,净利润增长是12%,而近几年的增长幅度都不甚相同,以18年为例,营收/净利润获得了24.04%/32.94%的增幅,同比下滑了7%,由此可见该产业链尚未成熟,增长率的波动很大。再看销售费用,它平均占总营收百分之三十,要通过市场推广来争占市占率是不能不下的功夫。2019年一季度,HD-550注册上市销售,成为内窥镜市场有力竞争者。开立医疗也在公告中称,HD-550产品已进入多家国内三级医院,打破了日系厂家在该领域的垄断,在一定程度上实现了进口替代。

再看开立医疗与行业龙头迈瑞医疗的毛/净利润率比对图,我们发现就毛利率而言,他们两本来相差无几,现在开立医疗已经超越了迈瑞医疗几个百分点;至于净利润率,毕竟开立医疗比迈瑞医疗晚了十几年才踏进医疗器械这条赛道,研发投入占营收的比例难免会比较高,导致开立医疗的净利润率稍微低于迈瑞医疗。眼看开立医疗能在这十几年就能赶上龙头的盈利效益,纵使销售规模不及龙头,但这也是实力的表现。此外,与国际市场相比,中国医疗器械市场还有巨大的成长空间,随着医疗保险覆盖率的提高,医疗需求将不断释放,从而推动医疗器械市场迅速扩容。估值方面,这种前景无量同时不确定性较大的企业,估值一般都会比较高。目前,公司的PE是46.6,PEG高达4.0,可见市场对这企业的增速颇有期望,要推动股价上涨必须透过持续的盈利增长。

A股医药板块三年平均ROE大于20%的企业合集上篇:A股医药板块三年平均ROE大于20%的企业合集(上)

A股医药板块三年平均ROE大于20%的企业合集下篇:A股医药板块三年平均ROE大于20%的企业合集(下)