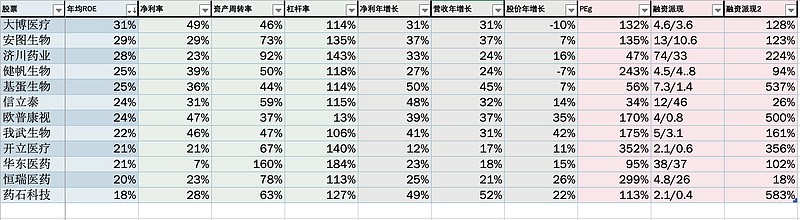

从长期来看,投资医药板块的逻辑在于中国人口老龄化加速,国民医疗意识提高,造就了医药消费的刚性需求。目前,国内的药品和医疗器材也依赖部分进口,为了让国产品牌站起来,国家现在鼓励国产医疗器械替代进口,可见中国医药行业将迎来它的黄金时期。不过有机遇自然有挑战,为了让真正的强者站起来,18年中国的新医改方案加速了整个行业的洗牌过程,特别是质量一致性评价、带量采购、价格改革等政策淘汰了不少缺乏竞争力的企业,同时也压制了优秀药企的估值。接下来市场将进入“大吃小、强吃弱”的绞杀阶段。巴菲特常说:一个伟大的企业核心竞争力体现在高净资产回报率,即长期ROE>20%。因此,我们从中国医药板块中细选出12家能连续3年ROE大于20%的公司,分成上中下篇逐一探讨。

*年均ROE为加权平均ROE

*净利率、资产周转率、杠杆率为18年底数据

*净利、营收年增长为本文数据所记录的最早年份与18年底的数据

*PEg 为18年PE除于净利年增长

*股价年增长采用上市开板后数据与2019年7月15日收盘价

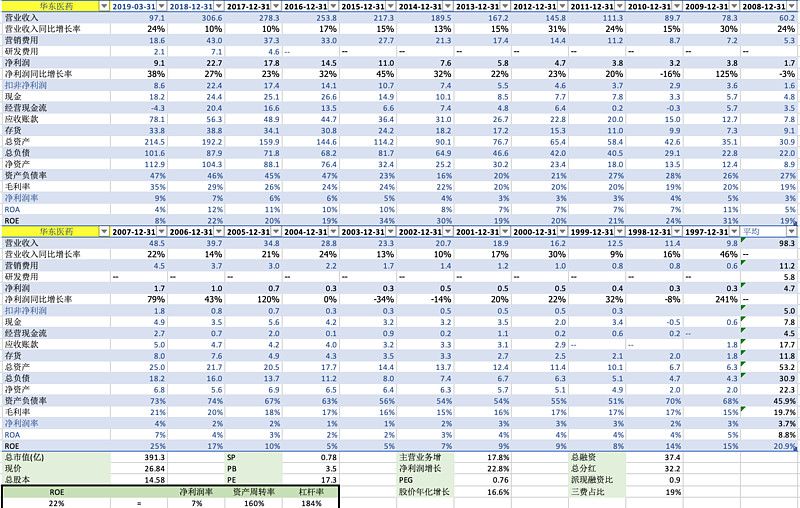

【科研开发与技术创新性转型】报告显示,2018年,华东医药研发费用为7.06亿元,同比增长52.9%,占工业收入比例达到8.6%。且研发费用投入在财务上多数进行费用化处理,当期列支,不再后续年度摊销,对今后净利润不会产生重大影响。公司预计2019年研发费用将增长30%,由仿制药向创新药转型。华东医药正努力实现“两个两百亿”,即到2020年中美华东工业销售实现一百亿的目标,到2025年实现百令胶囊和卡博平为主的糖尿病系列产品实现销售一百亿的目标,争取2025年实现工业销售200亿元的目标,投资者可拭目以待。

【业绩分析】华东医药一季度营业收入97.05亿元,同比增长23.84%,净盈利9.07亿元,同比增长37.63%。根据华东医药年报,华东医药营业收入构成商业占比72.89%,毛利率为7.5%,制造业占比为26.87%,毛利率为87%。华东医药的净利润增长主要受益于制造业。另外,华东医药2018年以15亿人民币溢价收购了专注于医美产品领域的专业化公司Sinclair的全部股权,一家连年亏损的企业,使得华东医药合并报表商誉增加了14亿元。投资者需注意,只要预期并购标的未来经营不善,华东医药需计提商誉减值准备,这无疑是对净利润一大打击。

【对带量采购的思考】很多投资者都担心,带量采购对华东医药有重大影响,药品净利润会大幅下降。但是,从另一个角度看,中标企业虽然短期利润下降,但是中标后会提升未来药品的市场占有率,有助公司发展和行业集中度的提升。带量采购,也让华东医药加快了医药行业的研发投入,抵制集采带来的负面影响。通过带量采购的洗涤,2019年医药行业估值下降将是常态,正是投资者捡漏的好时机。

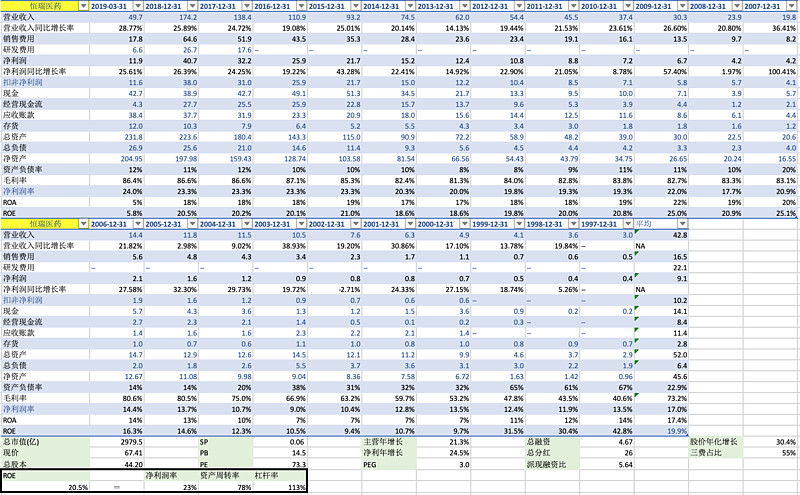

【业绩分析】恒瑞医药从2005年起,毛利率一直保持在80%以上,非常稳定而且有略微向上之势。恒瑞有如此高的毛利率,完全得益于公司三大主要赛道之极高毛利率:抗肿瘤(93.35%)、麻醉(90.93%)、造影剂(70.08%)。根据2018年年报数据,这三大赛道共占公司总营业收入为82.5%。肿瘤药品收入为73.95亿元,为恒瑞贡献了接近一半的收入。此外,抗肿瘤产品线的毛利率为93.35%,高于影像产品线和麻醉产品线。根据同花顺数据,恒瑞医药2018年净利率只有23.32%,究根到底,是三费拖了后腿。销售费用,管理费用,研发费用分别占营业收入的37.11%,9.3%,15.33%,三费共占总营业收入61.8%。更重要的是,拥有极高毛利率的恒瑞医药,由于研发投入费用化处理,对公司当期的净利润影响重大,致使恒瑞医药当期净利润被低估,导致市盈率显得较高。如果将研发费用扣除,恒瑞医药市盈率将由68倍降到41倍。但是,研发费用将逐年高速增加,恒瑞医药市盈率因此或将继续上升。

【带量采购的影响】恒瑞医药公告显示,从目前集采的品种来看,恒瑞仅涉及右美托咪定(麻醉类药物)、厄贝沙坦(高血压治疗药物)两个品种,其中右美托咪定降价幅度为10%,厄贝沙坦在公司的体量较小,所以本轮集采对恒瑞的影响并不明显。而且恒瑞重点领域中的造影、麻醉、抗肿瘤药物等具有较高壁垒,竞争相对较少。

【研发费用分析】根据各公司2018年年报,中国的医药公司在研发投入突破10亿元的共有11家。其中,有4家药企超过了20亿元,即百济神州(约45.77亿)、恒瑞医药(26.7亿)、复兴医药(25.07亿)、中国生物制药(20.91亿),这四家公司的研发费用分别占公司总营业收入的334%,15.33%,10.06%,和10%。恒瑞医药研发费用相对2017年增长52%。到2018年底,公司已拥有研发人员超3000名,其中2000多名博士、硕士及100多名外籍雇员。

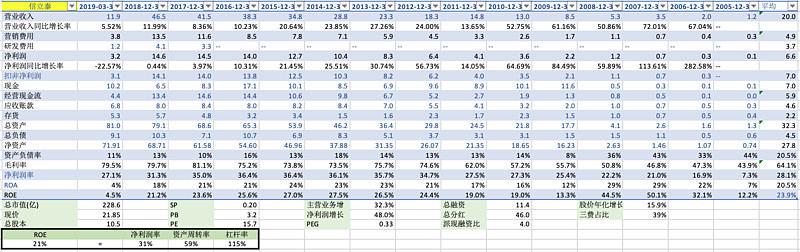

【信立泰的发家利器】硫酸氢氯吡格雷片,是一种通过抗血小板凝集,实现抗血栓的心血管类药物。硫酸氢氯吡格雷片(波立维)原来是由赛诺菲和百时美联合开发,主要用于冠心病手术PCI。1997年,波立维在美国上市,年销售巅峰曾接近100亿美元,成为了医药史上仅次于辉瑞立普妥的第二单品。2000年,信立泰的首仿药氯吡格雷(泰嘉)上市,迅速占领了我国大小医院,可谓“躺着就能赚钱“。在当时专利法还不完善的大背景之下,信立泰迅雷不及掩耳之势申请氯吡格雷上市,比原研药波立维更早出现在中国。在专利到期前的12年时间里,整个中国市场只有信立泰和原研药企业赛诺菲的竞争。与此同时,国内的心血管患者数量越来越多,也引起了抗血栓药物氯吡格雷需求的快速增长。一方面是供给端的稀缺,另一方面是需求端的日益凸显,坐拥天时地利的信立泰业绩也是蹭蹭蹭的往上涨。

【对公司的几点思考】

一、备受关注的4+7城市带量采购结果公布,信立泰的氯吡格雷成功击败乐普医疗和原研药企赛诺菲,以58.2%的降价幅度中标。对主营业务收入主要来源于氯吡格雷的信立泰无疑是重大打击。从信立泰公布的2019年第一季度净利润来看,其净利润同比增长-22.67%,显然,4+7带量采购正在产生实际影响。

二、2018年研发投入资本化增长为253.73%,研发费用逐年增加,但利润含金量逐年下降。

三、自2013年收购信立坦专利以来,无形资产占比逐年增高。根据2018年年报,因收购苏州桓晨科技有限公司,商誉较2017年末增加2.9亿,无形资产加上商誉占资产比重已达18%。信立泰在二代叶宇翔接班后,着重并购,但公司缺乏内生性增长,在创新药物领域仍需加大努力。

四、令人欣慰的一点是,信立泰的股息率一直在医疗行业里面都名列前茅,最高时可达4.03%。

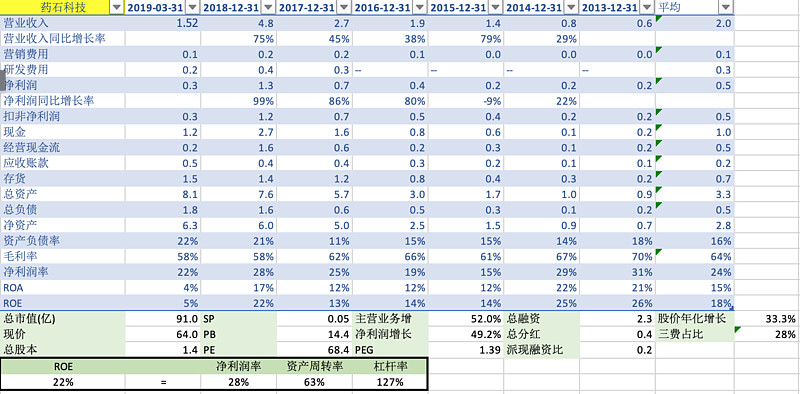

【公司介绍】药石科技,主要为药物研发和商业化生产提供所需的毫克到百千克级别的药物分子砌块,有助药物研发客户加快其药物生产的进度和提高研发的成功率。目前,在中国市场上占较大市场份额的、提供与药石科技相类似的产品或服务上市公司有:药明康德、合全药业、九州药业、泰格药业、昭衍新药、凯莱英和博腾股份。值得一提的是,在这些上市公司当中,药石科技的毛利率和净利率最高,分别在2018年年末达到58%和28%。其次是昭衍新药,2018年年末达到53%和26%。

【市场需求】创新药物从研发到生产销售并不是说三加五除二配个配方就能上市的,研发和临床的过程很漫长,三到五年,八到十年不好说。而且新药还需要经过药监局等监管机构一系列的审批,保证药品的安全与疗效。为了降低成本,药厂会把研发部分委托给专业的CRO(药物研发机构),药石科技就是CRO之一。CRO主要靠自身提供的服务,收取服务费用(研发收入、技术咨询收入以及部分完成研究后的药物生产销售收入)。换一种说法,也就是说药厂委托外包给CRO企业去做研究,CRO企业针对该药品的研究实验所需要的一些分子砌块,又会委托药石科技这种专注于一种或几种药物化学分子砌块的企业去研究,药石科技得出的成果交由CRO企业完成药物研究生产,并且从中获利。

【财报亮点】药石科技管理层在2018年对股东们交出了一份满意的成绩单。2018年公司营业收入为4.78亿,同比增长75%,净利润为1.33亿,同比增长99%。但是相对优秀的业绩,2018年的财报最大亮点却是:药石科技前五大客户之LOXO,销售额由原来的1千万增加到了1.5亿,由原来占年度销售总额比例3.8%提高到31.49%!成为了要是科技的最大客户!再者,药石科技的ROE一直保持在20%左右,销售毛利率一直保持在50%以上,净利润率也一直保持在20%以上,在医药行业里面可谓是佼佼者了。

A股医药板块三年平均ROE大于20%的企业合集上篇:A股医药板块三年平均ROE大于20%的企业合集(上)

A股医药板块三年平均ROE大于20%的企业合集中篇:A股医药板块三年平均ROE大于20%的企业合集(中)