$格力电器(SZ000651)$ 这个销售返利,分析到快怀疑人生。我把个人整理的理解写出来,欢迎能够指出其中有错误的地方,大家共同讨论。分析这个的目的并非对格力高枕无忧,而是知道未来企业可能发生的未知营运变量,对财务数据会产生的影响。

1. 销售返利的规则

格力电器2012年1月《增发招股意向书》称:“销售返利是指经销商在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,公司给予经销商相应的价格优惠或补偿等”。

销售返利的特点:1)承诺发生在过去,实际兑付发生在未来;2)非现金支付;3)后期销售合同中实现价格优惠;

2. 销售返利对财务指标的影响

【计提销售返利】当经销商满足企业价格优惠条件时,企业会记录这笔“在未来”消耗的费用,并当做负债。因为它是当期发生的负债且尚未支付,类似于职工薪酬的会计操作,所以企业假设这是一笔现金债并在会计处理中:借记(+)“销售费用::销售返利”,贷记(+)“其他流动负债::应付销售返利”。

【支付销售返利】当经销商需要消耗他名下的销售返利时,企业就会和当初计提时的会计处理反过来做负债表:借记(-)“其他流动负债::应付销售返利”。由于本次支付并非现金支付,所以贷记(-)“销售费用::销售返利”来冲回原先计提的销售费用,假设真的是现金支付,那么这笔销售费用的冲回就不会发生了。

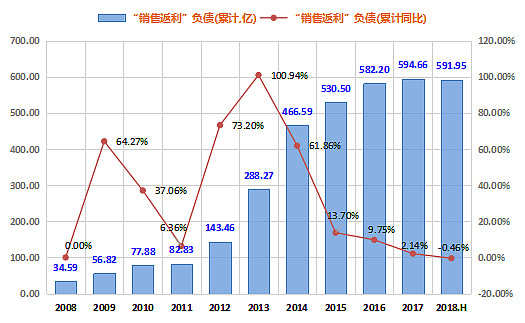

2.1. 对负债的影响

计提销售返利时,会增加流动负债下的“其他流动负债::应付销售返利”;通过销售价格优惠的方式给经销商进行销售返利,此时冲抵“其他流动负债::应付销售返利”账面余额,到期末最后剩余的“其他流动负债::应付销售返利”表示已计提但尚未支付给经销商的销售返利。

由于格力没有用现金方式支付销售返利的合同,所以这部分负债必须等待经销商下一次继续购买商品时才会进行冲抵,是没有偿付压力的。

假设,当年计提的销售返利大于当年支付的销售返利时,“其他流动负债::应付销售返利”余额增加,由此导致企业流动负债上升,一般来说此时经销商提前打款数额相对较多;反之,则说明企业更多的支付销售返利,此时经销商可能提前打款数额相对较少。

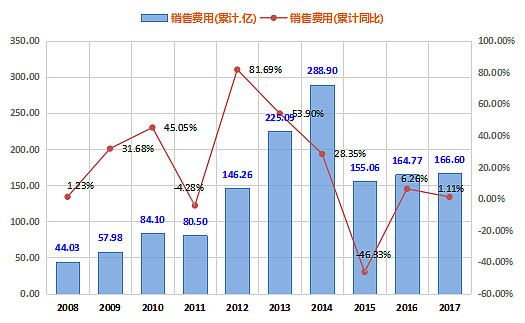

2.2. 对销售费用的影响

利润表中的“销售费用::销售返利”,是会计核算中的一个过渡性中间科目。计提销售返利时,除了增加负债表的“其他流动负债::应付销售返利”之外,增加“销售费用::销售返利”;当通过价格优惠方式冲抵经销商的付款时,减少对等的“销售费用::销售返利”。

因此,当年计提的销售返利与支付的销售返利相等时,销售返利对当年的销售费用整体没有影响。当年计提的销售返利大于支付的销售返利时,当年的销售费用会因此增加。

2.3. 对资产的影响

当发生“销售返利”支付时,营业收入会发生减少,同时也造成了“应交增值税”项的变化:

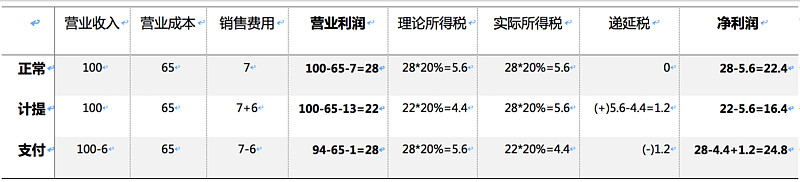

1)当正常销售获得600万合同且没有计提时,销项不含税销售额=600/(1+17%)= 512.82,销项税额=512.82*17%=87.18。所以“营业收入”就是512.82万,“应交销项税”就是87.18万,此时为计算“所得税”需要扣除“销售费用”后得到营业利润。

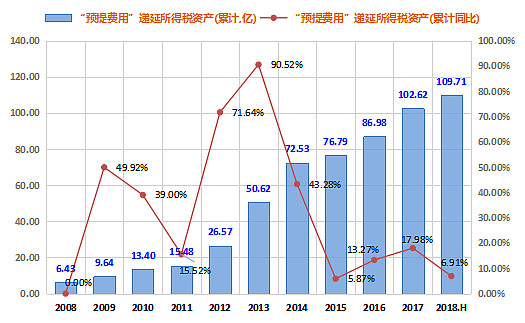

2)当600万合同中发生100万销售返利计提时,虽然“营业收入”和“应交销项税”都没发生变化。但由于财务上多计提了100万的“销售费用”,从理论上来说企业的营业利润少了100万,所得税也肯定变少了,对此税务局不同意,企业又不得不多缴纳那部分由“销售费用”产生的所得税,所以“预提费用的递延所得税资产”就不断增多。

3)当未来扣抵100万销售返利而获得500万合同时,1)销项不含税销售额=500/(1+17%) =427.35,2)销项税额=427.35*17%=72.65。所以“营业收入”就是427.35万,“应交销项税”就是72.65万。此时,营业收入下降了85.47万,核销的销售返利负债下降了100万。由于“销售费用”的减少,事实上营业利润变化不大((512.82-85.47)-(各成本-100),其中差额的14.53在其他地方核销),所得税还是按正常交(512.82规模),多出来的冤枉税就用过去多缴的税去冲抵。

当初税务局认为增加的“销售费用”不存在,所以要求企业不得在所得税前扣除。但后来支付销售返利时,因为非现金支付所以还要扣抵“销售费用”,从一加到一减,事实上这笔“销售费用”确实是不存在的,那之前交的所得税并非“冤枉钱”,后期还是会被核销掉,企业拿不到现金。

好处是,当未来发生更多的“销售返利”支付时,虽然“营业利润”不变,但缴纳的“所得税”少了,净利润相应的也就被抬高了。

2.4. 对营业收入的影响

计提销售返利时,对营业收入没有影响,但通过销售价格优惠方式支付销售返利时,会减少当期的营业收入。

在格力大量计提销售返利的年份里,由于实际支付的销售返利金额并不大,所以营业收入影响也不大。反之在格力集中支付销售返利的年份里,因为经销商实际支付的现金变的更少,对应的营业收入也会出现下降,但下降额度小于销售返利负债的下降额度。

2.5. 对营业成本的影响

没影响!给出去多少货,对应的就是多少成本,和销售返利不返利没有关系。

2.6. 对净利润的影响

计提销售返利时,对营业收入没有影响,但因为增加了“销售费用”,此时营业利润变少了。另外还更多的支付了计提部分对应的所得税,所以账面上的净利润变更少了。

支付销售返利时,营业收入变少了,但又同时核销了返利对应的那部分“销售费用”,营业利润回到和不支付返利时一样。同时还可以相对应的计提递延所得税,所以可以使得账面上的净利润变得更多一些。

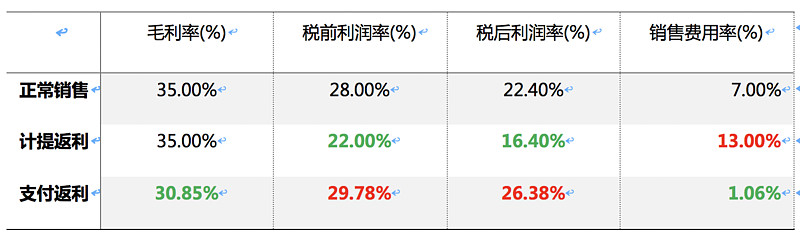

从下表中可以看出,在正常销售、计提返利、支付返利3种不同情况下,企业的净利润表现是截然不同的。其中数据模拟格力的相对比例而设计:

当然在实际情况下,计提和支付同时都会存在,两者的影响会互相抵消。

2.7. 对毛利率(%)和利润率(%)的影响

沿用上表数据,可得:

很明显,在等量销售成本的情况下:计提时毛利率不变,利润率都减小;支付时毛利率减小,利润率都增大。

2.8. 对现金流的影响

计提销售返利时,对现金流收入没有影响,账面上净利润相对会被“压缩”。当通过销售价格优惠方式支付销售返利时,由于会减少当期的营业收入,相应的也会减少经营性现金流收入,不过对账面税前利润没有影响。

3. 未来的“利润蓄水池”可能变化

3.1. 当前“预提费用”递延所得税规模

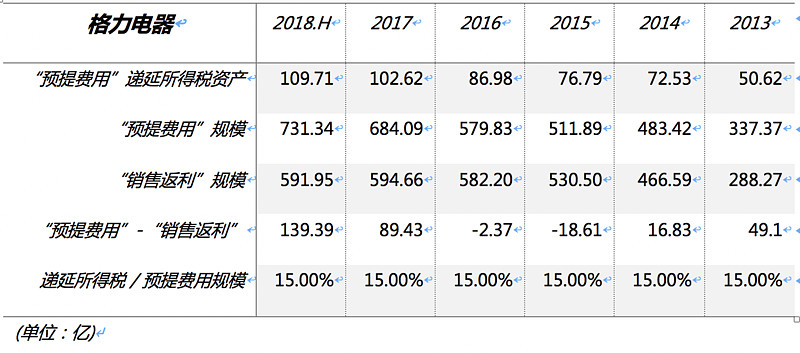

以2018年报为例可以看出,格力缴纳的所得税费用共41.08亿(其中10.26亿以递延所得税抵扣),当期“递延所得税资产”共计108.38亿,按95%比例有102亿属于“预提费用递延所得税资产”。另外扣除当期“递延所得税负债”共计4个亿,依然还有将近100个亿的递延所得税。

通过比较“预提费用递延所得税资产”和“预提费用规模”发现,神一般的锁定在15.00%,小数点都不差,可能格力实际的“销售返利”所得税率就是15.00%。猜测出“销售返利”所对应的递延所得税大概范围在15%~18%。

3.2. 影响的变量

从之前的分析表中可以发现,由于“销售费用”和“所得税”双重上升的影响,计提销售返利导致降低了26.78%净利润,反之支付返利时只提高了10.71%净利润。

从逻辑上来思考也是对的,销售返利毕竟是给经销商优惠,企业自身肯定会有所损失,整体利润只会下降不可能上升。只是这个“损失”分成了两部分:1)一部分是更多的利润下调,2)另外一部分是少量的利润上升。

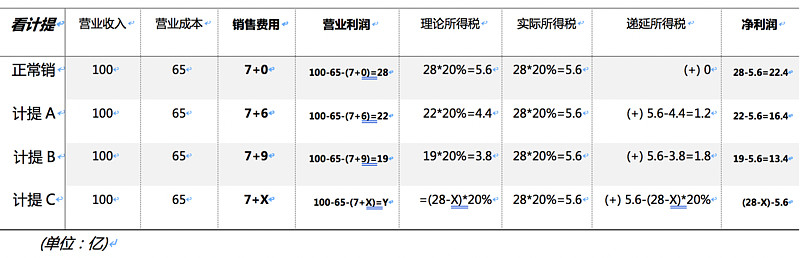

那么,利润下调受到什么因素影响呢?通过计提ABC我们发现,每增加计提数额X的销售返利,期末就会变化((28-X)-5.6-(28-5.6)=-X)的营业利润和净利润,利润的隐藏力度等同于:计提的返利额度。所以利润下调的影响因素为:1)计提数额,2)所得税财务准则。

再来看,利润上调受到什么因素影响呢?通过支付ABC我们发现,营业利润完全不受影响,同时每增加支付数额X的销售返利,期末就会变化((28-(28-X)*20%+Y3)- (28-5.6+0)= X*20%+Y3)的净利润,支付额≠利润增加额,且利润的增加力度仅仅是:支付返利额度×所得税率+计提的递延所得税。所以利润上调的影响因素为:1)支付数额,2)所得税财务准则,3)提取的递延所得税额度。

总结:

1)当期计提了多少“销售返利”,同等也就是被隐藏了多少“营业利润”或者是“净利润”,暂不论未来能释放多少,单从隐藏的角度来看,是等值的。

2)当期支付的“销售返利”只会释放小比例的“净利润”,另外再增加的净利润只能从递延所得税里去计提了。

假设最大限度去支付所有未来的销售返利,那么毛估估,净利润蓄水池的总量=销售返利总额×所得税率+递延所得税资产总额。按17年格力期末各数据水准,以及平均15%所得税率(通过2个算法得到:1)“预提费用”递延所得税资产÷“预提费用”可抵扣暂时性差异 = 15%, 2)5年复合:所得税费用÷利润总额≈15%),蓄水池的总量为:600*15%+100=190亿,基本接近于=2×递延所得税资产。

所以我认为:蓄水池总量 ≈ “预提费用”递延所得税资产 × 2 ≈ 200亿;

(当然,不能集中支付的太过分,比方说销售费用直接负数的就太假了,即使要释放这200亿也还是要慢慢来的)