大家好,我是价投愚公。什么?3倍的机会?天底下难道还有这么好的事?怕不是标题党吧?是的你没有看错!这样的机会现在就真真实实摆在你的面前,它就是——双箭股份,002381,且听我慢慢道来!

(本人金融学硕士,拥有近10年的股票投资经历,并取得良好正收益。曾在金融机构任行业研究员、投资经理等职。之前专注于投研事业,疏于表达,接下来我会做出改变,每天分享自己对投资的理解和研究成果。为便于及时收到最新观点,请加关注~)

10月26日的时候,我就在微信群里明确提出看好双箭股份,当天的股价5.9,最新6.11,股价才刚刚开始启动!

先看股价图。简单粗暴说,这张图明显在告诉你,这两年公司股价跌了,而且调整幅度还不小!为什么?这个逻辑一定要先搞清楚。

双箭股份月线图

(这里需要说明一下,股价一直跌、一直跌,为什么现在却要关注呢?个人以为,少一些线性思维,多一点周期思维,对于投资大有裨益。万事万物循环往复,月缺则盈,月满则亏,股市也不例外!李嘉诚讲,好的时候不要看的太好,坏的时候也不要看的太坏,就是这个意思)

稍微翻一下近几个季度的业绩数据,不难发现,双箭净利润增速从2021年1季度开始明显下滑了。净利润下滑,股价下跌,没毛病啊。好,那么净利润这两年为什么会下滑呢?要回答这个问题,还得先给大家补点基础材料不可。别急,我们一步步来!

公司主营橡胶输送带

(温馨提示:关于公司及行业的一些科普性的部分,大家各取所需,熟悉公司基本面的朋友可以直接看标粗的部分即可)

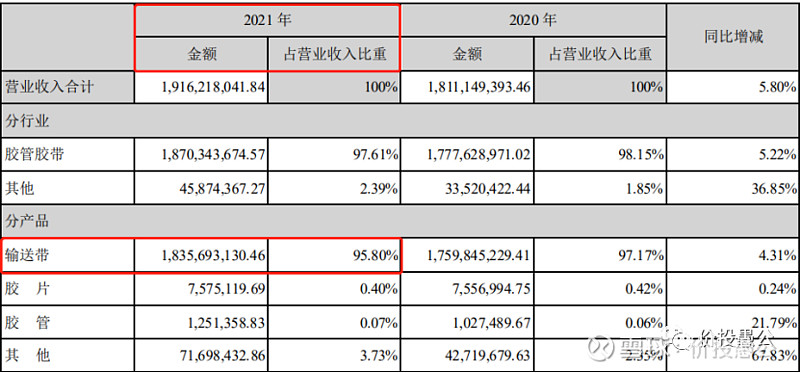

双箭股份是一家专业生产橡胶输送带的企业,业务非常聚焦,核心产品输送带营收占比95.8%。目前公司已发展成为具有良好管理系统、强大技术团队、丰富平台资源的高强力橡胶输送带企业。单体工厂规模位居全球前列。公司在输送带行业形成了较大影响力。公司为输送带国家标准和行业标准主要起草单位之一,国家火炬计划重点高新技术企业。根据中国橡胶工业协会胶管胶带分会评选,连续多年位列“中国输送带十强”企业之首。2021年公司营收规模19.16亿元。

橡胶输送带长什么样的?看下图来直观感受一下

输送带用在什么地方?

主要用在煤炭、钢铁、矿山、水泥、火电、港口等需要物料输送的行业。说白了,就是用输送带运送物料,比如说,矿井里面挖出来的煤,就需要用到输送带往外运。这个大家应该不难理解。由于刚提到的几个下游应用领域都是和国民经济密切相关的行业,所以输送带的需求也不可避免的存在顺周期性。同时,下游需求分散于不同的行业,抗风险性和稳定性也更好。

为什么客户优先选择输送带?

橡胶输送带可以连续化、高效率、大倾角运输,具有操作安全,使用简便,维修容易,运费低廉的优点,能缩短运输距离,降低工程造价,节省人力物力。例如,如果输送带与码垛机和其他机械联合作业,可以减轻劳动强度75%,减少人工40%,提高工作效率8倍。

输送带的上游原材料有哪些?

主要是天然橡胶、合成橡胶、聚酯帆布、钢丝绳、尼龙帆布、PVC树脂、全棉帆布、炭黑、各种化工细料等。了解一下便可。

有了这些基本行业知识之后,下面开始敲黑板划重点了,难度略有提升,大家一起打起精神来!

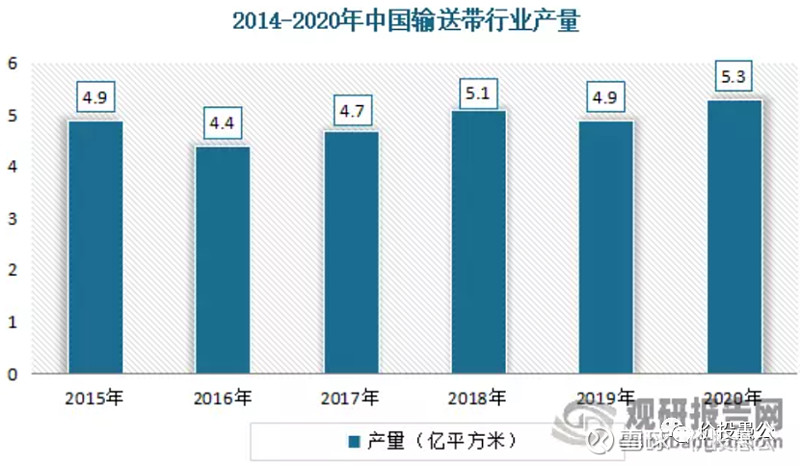

行业规模数据

行业规模整体保持相对平稳,2016-2020年整个行业输送带产量复合增速约4.8%。2021年输送带行业总营收约147亿元。

从数据可以看出,行业总规模过去长期来看还是维持增长的,并非夕阳行业。那么,未来呢?依然会有增量。由于国家对环保要求更加严格,以及企业自身节能增效的需求,输送带在替代卡车运输的功能上优势明显,相对于卡车运输,输送带运输具有更环保、节能以及高效的优势。所以,下游的电力、水泥、钢铁、港口等行业近年来逐步建设长距离输送带项目,用于替代部分传统公路运输。随着输送带运用场景的增加,未来长距离输送带需求将稳步提升。工业互联网的不断发展和成熟,煤炭、钢铁、港口、砂石骨料行业也面临着智能化升级改造的需求,潜在新增市场规模较大。

竞争格局数据

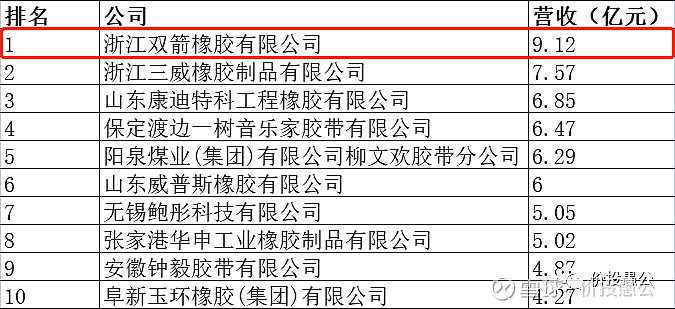

先来看看输送带行业里面主要玩家有哪些,如图,双箭连续多年营收排名第一!

2017年输送带行业营收排名前十的企业

从行业竞争格局上看,输送带行业很分散。在发展的过程中存在一大批技术装备水平低、生产工艺落后、节能环保不达标的企业,真正高技术含量和高附加值产品短缺,产品同质化现象严重。同时,大量质次价低产品严重冲击、扰乱市场秩序,阻碍行业健康发展。

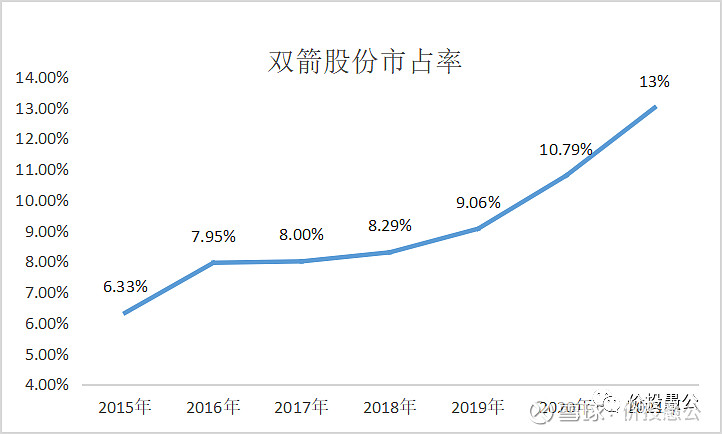

不过近年来,国家和地方环保、淘汰政策的不断严格,小企业发展空间和利润受到极大挤压,加速优胜劣汰的进程,这对龙头公司而言却是发展契机。如图,可以看到双箭股份正是这么做的,市占率从2015年的6.33%快速提升至2021年的13%,足足翻了一倍!但目前市占率仍然偏低。

小结一下:

输送带行业整体上稳定增长,未来仍具备潜在增量,这简直与夕阳行业画不上等号嘛。行业里面竞争格局分散,但优胜劣汰趋势在加速,近年来双箭股份市占率得到快速提升。未来,在极端假设下行业规模即便不增长,头部公司依然可以通过挤压式获得不错的成长机会。

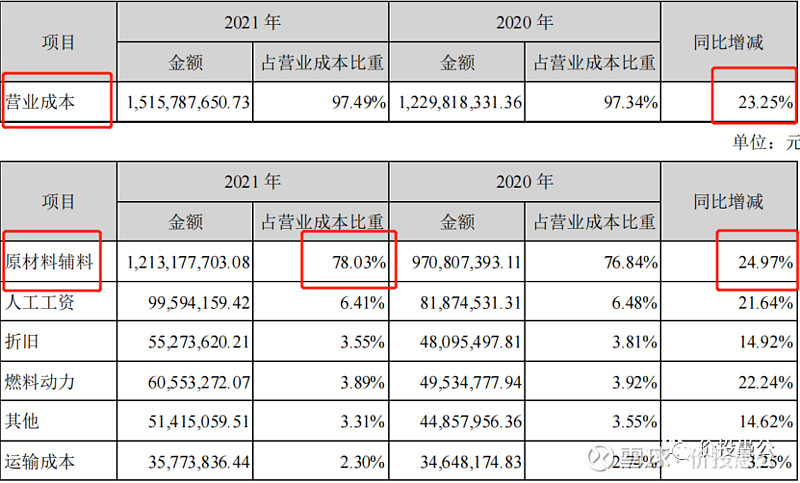

好了,有了上面的基础,我们就能回答,公司近两年来净利润为什么下滑的问题了。以2021年为例,毛利率同比大幅下降,如图。

毛利率为什么下降这么多呢?要么成本上升了,要么产品售价下降了,或者两者兼有。首先看成本端,根据2021年年报,营业成本同比增长22.27%,而原材料成本占到营业成本的78%,原材料成本同比大增24.97%!

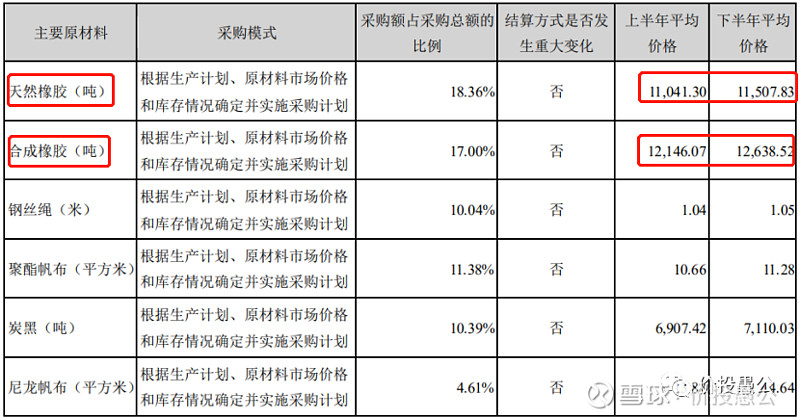

我们上面提到过,上游主要的原材料就是那么几个,天然橡胶、合成橡胶、钢丝绳、聚酯帆布等等,进一步挖下去,会发现,2021年,天然橡胶均价11274元/吨,同比上涨10.75%;合成橡胶12392元/吨,同比大涨38.78%!这才是根源。

2021年主要原材料均价

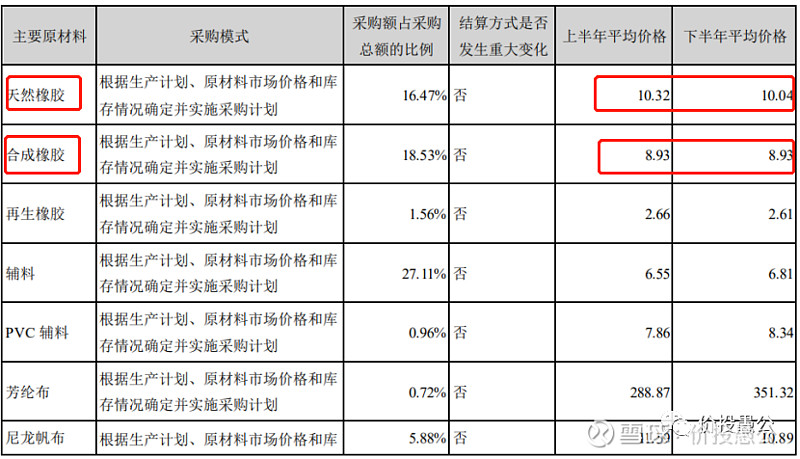

2020年主要原材料均价

来自输送带售价变动,对毛利率的影响有多大呢?2021年全行业输送带产销量同比分别下降-7%和-3.87%(上文提到需求具有一定顺周期波动的特点,这两年行业处于低迷期),而公司2021年输送带销量和收入分别逆势同比增长8.88%和4.31%。据此可以推算出,2021年公司产品售价平均仅下降约-4.2%!基本是可控的!

因此,我们得出了最终结论(小本本拿起来,记):净利润下滑主因是原材料成本大幅上升,次要原因是2021年行业经历需求低迷期,公司小幅降价抢占市场所致!弄清楚这一点非常重要!因为这说明公司业绩的下滑并不是自身竞争力出了问题,反而公司竞争力在增加,最根本上是因为合成橡胶等原材料价格上涨侵蚀了毛利率。而这一点并不十分可怕,原材料价格从长期看,总会有高的时候和低的时候,周期一定会反复出现。因此,一旦未来原材料价格进入下行周期,公司的盈利会确定性的好转!

最后,我们对公司进行定量估值,来说明为什么股价未来还会有3倍增长空间

双箭当前性价比突出

双箭股份目前市值仅为25亿元!是的,你没有看错!甚至和那些“卖壳”的公司差不多!2019-2021扣非净利润分别为2.39、2.99、1.15亿元,营收分别为15.25、18.11、19.16亿元,预计2022年营收和扣非净利润约24亿元、1亿元。毛估估,在周期很差的年份,市盈率也才25倍,如果以2020年好的时候2.99亿元净利润算,市盈率仅8.4倍!这个估值很有吸引力!

如果说它是处于一个夕阳行业,自身也没有什么成长逻辑或前景,而且业绩基数已经非常大了,这个估值可以理解,例如,宝钢股份、中国建筑、工商银行等,双箭股份显然不是!此外,2019-2021年双箭现金分红分别为2.06、2.06、0.82亿元,分红/当年归母净利润分别为83%、65%、55%。也就是说,如果你现在拿25亿把双箭买下,3年就能收回5亿元分红!而且这里面还不包括未来潜在的业绩成长。性价比高不高,连计算器都不用摁。

公司未来增长空间大

一是行业总规模有一定增长(2016-2020输送带行业整体复合增长率约4.8%),未来增长点是长距离输送带市场带来的增量。

二是公司市占率有大幅提升的潜力。同时下游客户兼并整合利好行业龙头企业(公司销售模式主要是toB)。怪不得公司要开足马力上产能了!目前公司现有产能约7500万平米,未来新增产能桐乡德升年产1500万平米、天台台升年产6000万平米,十四五末产能和市占率均翻倍!从最新的数据看,今年前三个季度,双箭营收增速分别为27%、26%、27%,边际改善明显,市占率继续在提升。

财务扫描和排雷

公司类现金9亿,应收类+存货13亿,固定资产类10亿,有息负债5.5亿,经营性负债8亿。净资产约19亿。可见公司有息负债低,财务健康。账上留有充足现金,扩产能有资金保障。同时公司市净率仅为1.3,具有估值安全边际。

公司2025年归母净利润测算

预计2025年营收较2021年翻倍,假设与产能的增长同步,即38.32亿元。2019-2021毛利率分别为31.64%、30.24%、18.86%,净利率分别为16.14%、17.34%、7.78%。假设2025年原材料成本恢复至中性,考虑到届时规模效应进一步体现,净利率回到过去三年均值水平不算难,取13%。2025年净利润测算约5亿元。假设届时市场给予15-20倍估值,对应市值约75-100亿元,保守取75亿元,仍是目前市值的3倍!

最后大白话总结

过去两年,双箭净利润降,股价跌,市值被压缩到仅为25亿。净利润的下降主因是原材料涨价。但物极必反,未来如果原材料价格下降,利润将确定性好转,到那时市场将会重新发现它的美。现在要做的就是提前布局,要稳稳的幸福,而不是随波逐流。未来三年公司合理估值可以看到75亿,是现在市值的三倍。

双箭是运输带里的老大,运输带行业规模超百亿,行业容量长期稳中有增,同时竞争格局分散下老大还有很大市场空间可以去挖掘(换句话说,能不能挖到是它的本事,但市场确确实实在那里)。今年公司营收恢复两位数增长,是个很好的信号,印证市占率提升的逻辑。

好了,坚持读到这里的朋友,不容易哈,脑细胞应该消耗不少,为你点上一个大大的赞!

( PS:以上内容,仅为个人深度思考的结果,仅代表个人观点。股市有风险,投资需谨慎。)