自2021年下半年以来,物管与地产这个难兄难弟,一同下坠同频共振,未能走出自己独立行情。随着二级市场红利怠尽,收并购市场清冷,高速外拓节奏猛刹,合约面积增速陡降,行业被迫退回“微利+现金流”模式。

低迷是一定的。在波动周期,央国企背景物企市场抗风险能力相对强于民营物企,但整体稳定性已现减弱苗头。

金茂服务(HK0816)背靠全球 500 强企业中国中化控股有限责任公司旗下的城市运营平台中国金茂控股集团有限公司,纵览其业绩报、宣传文章,诸如“背靠全球规模最大综合性化工企业中国中化和一线品牌房企中国金茂”“加大与中国金茂、中化集团战略协同、业务协同”等诸多表述,字里行间无不在弘扬一个主旋律:我有一个好爸爸!

俨然地产不可能再回到大开发时代,包括金茂服务这样“出身”优渥的物业公司同样面临一系列棘手问题。

拼爹拼不动,人事走马灯

从金茂服务2023年发布的业绩数据看,公司全年业务规模高涨,第三方业务占比提升,但整体毛利率显现微滑。同时,短短两年内公司市值已超跌,独立盈利能力仍整体偏弱、精细化业务管理能力也面临挑战。

在报告期内,金茂服务实现收入27.04亿元,同比增长了11.02%;其中物业管理服务收入同比增幅为30.5%。总在管建筑面积扩大至8420万平方米,毛利同比微增1.7%。

从业务占比看,来自物业管理服务收入仍是公司收入大头:报告期内,物业管理服务收入为15.75亿元,占总营收58.2%,按年提升30.5%;非业主增值服务收入为5.05亿元,占总营收18.7%,按年下滑13.7%;来自社区增值服务收入为6.25亿元,占总体营收23.1%,按年下滑3.1%。

非业主增值服务收入,一般指向房地产开发商提供的协助销售服务、咨询、开办及工程服务/房产中介服务,该数值金茂服务按年下滑了13.7%行至5.05亿元。显然,长期依赖母公司的金茂服务,拼爹已是拼不了了。

一方面,房企投资意愿处在近年新低。2023年,近半数百强企业全年投资处于暂停状态。而母公司中国金茂(00817.HK)有点自身难保之意味。2023年,中国金茂自己全年的收入约为724.03亿元,同比减少13%,年度利润亏损48.58亿元,同比扩大193%;归母净利润亏损68.69亿元,同比扩大448%。

当然物管行业作为现金流相对充沛的行业,金茂服务既出名门,日子总归是能得去。2023年,金茂服务基本保持了财务状况、流动资金的稳健充足。

但是作为一个“富二代”,生存(盈利)能力如何?

从财报看,难言乐观,金茂服务2023年实现毛利约7.47亿元,同比仅微增1.7%,但公司整体毛利率降低至27.6%,较2022年同期减少了2.5个百分点。

尽管金茂服务在2023年度,试图努力降低“人力成本”,但整体规模扩张、行政财务成本持续增加,以及难言高效的运营效率带来的额外支出,都在吞噬公司难得的利润,公司报告期内,利润仅由2022年的3.41亿元增加至3.43亿元,净利润率由2022年度14.0%下降至2023年的12.7%。

事实上,这0.02亿元微薄的利润,还是建立在公司2023年裁员500余人的基础之上获得。

数据显示,金茂服务2023年员工从2674位减员至2098位,员工“优化”或正常变动为576人,减员比例达到21.5%。

2021年金茂服务员工支出成本是4亿元人民币,2022年、2023 年度员工成本每年均为人民币5亿元。

相当于在2023年,公司在与前一年相同人工工资成本之下,努力减员500多人想降本增效,一家上市公司全员上下辛辛苦苦实现了0.02亿元的利润。

如果说毛利润主要反映公司的生产经营效率和产品定价策略,净利润则直指公司的整体盈利能力和经营效果。金茂服务两者表现均差强人意,而同比微增0.39%达至3.37亿元股东应占溢利,以及每股0.17港元的股息也没有看到金茂服务对投资者的些许慷慨。

从2023年至今,有些令人感觉诡异神秘的是金茂服务高层走马灯式的换将。

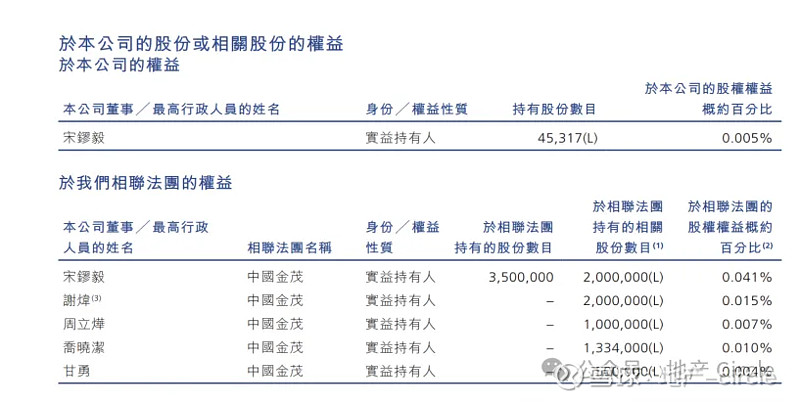

2023年4月,江南辞任公司非执行董事、董事会主席、战略及ESG委员会主席,由中国金茂执行董事宋镠毅接任;6月,贺亚敏辞任公司非执行董事、薪酬及提名委员会委员,甘勇接任。

同年10月,宋镠毅调任为执行董事,并辞去了在中国金茂的所有职务,其在中国金茂的职务由高级副总裁张辉接替。

进入2024年,同样是在4月,公司首席执行官谢炜、首席财务官周立烨相继出走,相关职务分别由李玉龙、赵进龙接任。公司董事及最高行政人员几乎实现了大换水。

前董事长谢炜

风起于青萍之末,金茂服务人事巨变发端于母公司金茂集团对组织架构动刀:部分城市公司解散,以及大面积裁员。

据内部人士透露,2023年4月底,金茂集团管理层变阵,原执掌中国金茂北京区域的高级副总裁宋镠毅调任金茂服务董事会主席。

宋镠毅于2001年加入中化集团,当年5月出任中国金茂总裁助理,两年后为中国金茂副总裁,逐步升任高级副总裁、执行董事。

在其担任中国金茂高级副总裁兼北京区域公司总经理期间,宋镠毅还常出现在地方政府签约仪式上,而到任金茂服务后异常低调,“神龙见首不见尾”。

虽然毛主席在《论联合政府》中曾用“流水不腐,户枢不蠹”提示,组织要有活力就得始终有方向地动态流动。但金茂服务一年四次起的高层人员高频率换血,不仅引发市场猜测与情绪,同时不得不说一嘴:没有一家人事变动频繁的公司,业绩不受影响。

有管理学研究发现,人事变更,通常是因为业绩问题引发。如果管理者因业绩不佳而主动让贤,新上任者“接棒”有法,结果还算差强人意;但稍微不注意,就会因高层权力的重新洗牌而产生派系斗争,由此引发高成本的内斗内耗,影响公司经营,让业绩大幅度下滑。

2023年高层股份权益

2022年高层股份权益

史上最短上市蜜月期

命也罢运也罢,作为资本市场新手,金茂服务上市的蜜月期非常短。

2022年3月10日,金茂服务在港交所IPO,发行价为8.14港元/股,上市当天开盘报7.4港元/股,较发行价下滑9.09%,收盘总市值66.97亿港元。

上市伊始金茂服务股价便一路破发,截至2024年5月24日港股市场收盘,每股报价2.64港元,总市值23.87亿港元(这个体量在行业内只能算是小型物企规模),纵然又一轮地产救市政策刚刚出台,股价甚至还跌了。

除了萎靡的市值,还有长期低迷的成交量,都与其央企物管的身份不符。

最新Wind数据显示,5月24日。金茂服务成交额不过360万港元,换手0.15%,有股友总结“死水微澜”。

上市两年,金茂服务的总市值跌超七成。财报透露,高层都在出售自家企业股。当然,这也无可厚非毕竟晚一天就跌一天,毕竟股票也是工资的一环。

当然,公司在资本市场的下行一部分原因是外部受累,自2021年下半年以来,物业股集体低迷已是常态。克而瑞数据,2023年完整年内,62家上市物企(不含年内上市的润华服务、众安智慧生活以及年内完成资产置换珠江股份)平均股价涨跌幅为-36.8%,降幅还在扩大。

物业行业指数疲软不仅绝对数值下降,更在于与大盘指数差距逐渐拉大,表明物企对资本市场吸引力正处下行,而往日火爆何时才能再轮回?恐怕还得靠熬。

利润都快没了,叫人怎么服务?

众所周知,作为一家上市物业公司,业绩增长大部分时候与管理规模挂钩,这就需要企业持续并购与外拓,不断跑马圈地。

但近两年,物管企业对“买买买”已相当谨慎。规模为王模式遭遇挑战,因为“吃得下还得嚼得动咽得下”。包括头部的一些物企并没有因持续并购带来预期更高利润,反而因消化不良造成利润下滑、品牌受损。

规模导向下,扩张没带来利润,却带来了麻烦。企业收购的资产包内,常鱼龙混杂大量低盈利或亏损项目。由此带来呆坏账、资产减值计提风险,影响企业利润下滑。

早期,金茂服务曾被人诟病其外拓能力,因此上市这两年,公司持续加码。2023年公司总合约面积较上一年同期增长31.7%行至10642万平方米,第三方在管面积占比也从2022年的39.3%提升至46.6%。

体量扩大当然有好处,但扩张后遗症也来了。2023年金茂服务地方公司发生的种种事关服务质量的多个舆情事件,成为企业值得警惕的苗头。

2023年1月,金茂合肥某在管小区物业人员拖拽外来人员视频片段因自媒体发布引发媒体舆情,金茂服务地方公司被合肥房产局给予一张红牌警告处罚。同样,因为品质管理问题。金茂服务在西安的缤纷南郡被业委会扣罚一万元。

金茂服务有一位地方管理人员吐槽:“2023年物业市场其实还不错,但外拓项目运营经常容易出管理问题,导致项目一直在拿也一直在不停丢”。

该人士认为,金茂服务在运营管理方面的一大弊端是内部管理官僚化,这会造成企业决策和执行中的“肠梗阻”。

此外,2023年,金茂服务大幅裁员优化的多是没背景没技术含量的基层员工,而这部分群体是直接面向业主服务的基层员工。未来针对业主的服务品质后续能得以保障吗?

融媒体时代,每一次服务投诉、舆论危机都可能是企业品牌灭顶之灾。物业费难收缴众所周知,而服务质量不匹配,又会带来客户缴费意愿降低,但工资等其他成本又是刚性支出,这有可能会将公司带入恶性循环的怪圈。

结语

新时期,面对最新中长期发展目标,新官上任的金茂服务董事会主席宋镠毅表示要“力争每年保持20%的业绩增长”。

有媒体测算,若以规模增速与业绩增速完全同步为前提,金茂服务未来5年外拓面积须达到8421.3万平方米,平均每年要外拓1684.26万平方米。

在如此微薄的行业利润下,如此运营效率质量之下,批量裁员后的金茂服务能Hold得住么?

随着行业寒流劲吹,物管企业市值比例呈“二八分布”,百亿市值以上的物企数量较2022年年末仅剩6家(分别为华润万象生活、万物云、碧桂园服务、中海物业、保利物业和招商积余)。市值在30亿以下的物企为主流,占比超75%。如若再不加把劲,留给金茂服务的恐一直是“泯然众人矣了”。