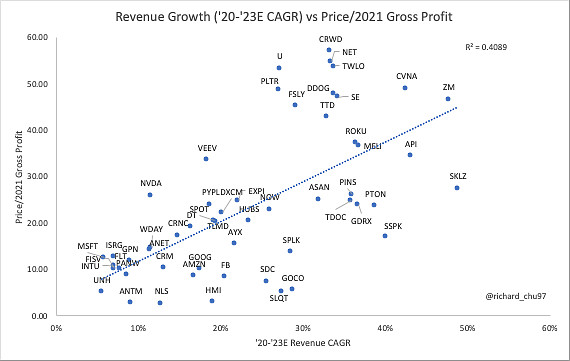

当红成长股估值,虚线上是相对高估,下面是相对低估,请对号入座。我的2021三驾马车$亚马逊(AMZN)$ $Teladoc Health(TDOC)$ $声网(API)$ 还都算合理。

| 发布于: | 雪球 | 转发:82 | 回复:93 | 喜欢:76 |

当红成长股估值,虚线上是相对高估,下面是相对低估,请对号入座。我的2021三驾马车$亚马逊(AMZN)$ $Teladoc Health(TDOC)$ $声网(API)$ 还都算合理。

$金山云(KC)$ 我拍个脑袋:

20-23E Revenue Growth CAGR 55-60%;

2021E Revenue 100-110亿;

2021E Gross Profit Margin 10-11%,Gross Profit 10-12亿;

Price 92.68亿美金正好600亿人民币;

总体来讲这个图是合理的啊

SaaS公司因为 就算停止广告投放,现有用户也会消费更多,也就是 ndr>100%的时候,

比其他类型的公司应该享有更高的估值

API和ZM估值没那么高的原因是大家预期lockdown停止之后在线会议/教学的需求会大幅下降。

电商这边虽然看着SE估值高,但是SE到处抢市场,GMV的增速其实是>50%的,收入有延迟罢了

求问楼主revenue growth 和 21gross profit数据哪搞的,感谢!

请问snow和pltr在哪里?

请问dada怎么样?

fb goog amzn 有向中线靠拢的需求

市场如果往下发展,这些跑赢大盘是大概率事件

选几个2021买点

持有sspk中,很舒服

没找到$特斯拉(TSLA)$