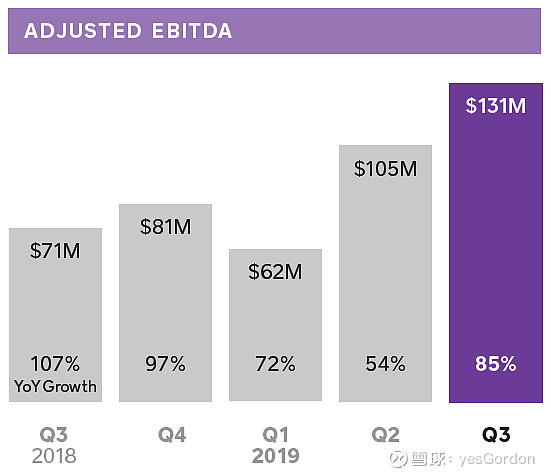

$Square, Inc.(SQ)$ 规模效应已经起来了,EBITDA创新高,以后盈利会是常态。最近大规模投入的Cash app在未来推出信贷业务之后也会应来盈利爆发。

| 发布于: | 雪球 | 转发:5 | 回复:13 | 喜欢:1 |

$Square, Inc.(SQ)$ 规模效应已经起来了,EBITDA创新高,以后盈利会是常态。最近大规模投入的Cash app在未来推出信贷业务之后也会应来盈利爆发。

像银行应该是个优势吧,JPM有5千万用户,市值400B,Square有两千万2C用户,市值27B。虽然ARPU肯定不能跟JPM比,但是推出股票投资和信贷业务之后,增长速度应该挺快的,存款量和活跃度都会提高。

另外最近Cash app的Boost促销特别有意思,在尝试各种花样:任意刷卡满10次送Nike9折优惠券、DoorDash点餐满5次送$5抵用券、限时Supreme8折券,还根据用户所在地提供不同折扣,貌似是在做用户行为实验。相比之下传统银行的软件开发能力跟Square完全不在一个水平,灵活度也差很多,所以Square的这些消费者数据积累下来会是条挺强的护城河,跟它对2B用户的数据分析异曲同工。

最后一点,传统银行靠官方信用积分决定是否为用户提供服务,而Cash app可以靠用户的实际数据,所以除了抢夺传统银行的存量,也有一部分是自己创造的增量市场。

所以,两千万潜力巨大的2C用户(年增长100%+)和几十万高粘性的2B用户(年增长~30%)支撑目前的估值(10X EV/Adjusted Rev)我觉得挺合理。

$Square, Inc.(SQ)$

是的,还很小。所以我最近对它比较保守谨慎。它越来越像一个银行了,所谓增值服务很少是saas服务,主要还是cash app的instant deposit这些类金融收入。但如果按照银行的估值天花板就比较明显了,除非这个生态大到一定程度

刚看了一眼Customer Funds,才6.6亿,将近两千万用户,平均账户现金不到40美元。看来Cash app确实是服务了unbanked阶级啊。

我现在最关注它的"Customer Funds"这个科目。实际就是cash app体系内的金额。Q2增速突然下来了,让我担忧了一下。但是Q3继续暴涨,可以持续关注这块 $Square, Inc.(SQ)$

高手!感觉美国的金融、支付相当的碎片化,除了2个卡网络是霸主,其他人都是碎片和局部的。电商上,感觉在facebook pay在instagram上,对shopify的支付,可能会有点影响,是吧?

貌似都是个人支付,但场景区别还是挺大的。Venmo有社交属性,大部分使用者是年轻人;如果只看个人转账这一个功能,貌似Cash app就没有存在的必要了,但为什么还能增长这么快呢?其实它解决的是美国人underbank的问题。美国7%的人没有银行账户,19.9%的人underbank(无法使用正常信贷和投资业务),Cash app为这些人提供了一个全业务银行账户,可以投资比特币、股票,提供各种消费折扣,之后还会有信贷业务。至于Facebook pay,我觉得侧重点会是电商,一方面推进Instagram的app内购物,跟亚马逊在内容购物领域争一争,另一方面也方便自己的marketplace(58同城)。所以,我觉得它跟Cash app完全是两个方向。 $Facebook(FB)$ $Square, Inc.(SQ)$ $PayPal(PYPL)$