昨晚出贵州茅台年报,

认真看了一遍,

年报没有我想的那么好,

412亿的净利润市值1.5万亿!

是万科A市值的四倍,

这明显是投资了未来至少五年的发展空间!

因为即使五年未来做到800亿净利润,

目前1.6万亿的市值也才刚好合理中!

何况工商银行年挣3000亿利润市值也才1.5万亿!

具体看下面分析!

贵州茅台酒是世界三大蒸馏名酒之一,

是集国家地理标志产品、有机食品和国家非物质文化遗产于一身的白酒品牌。

茅台酒单品销售额、盈利能力持续稳居国内酒业、全球酒业第一!

基本依然是非常优秀!这点没任何疑问!

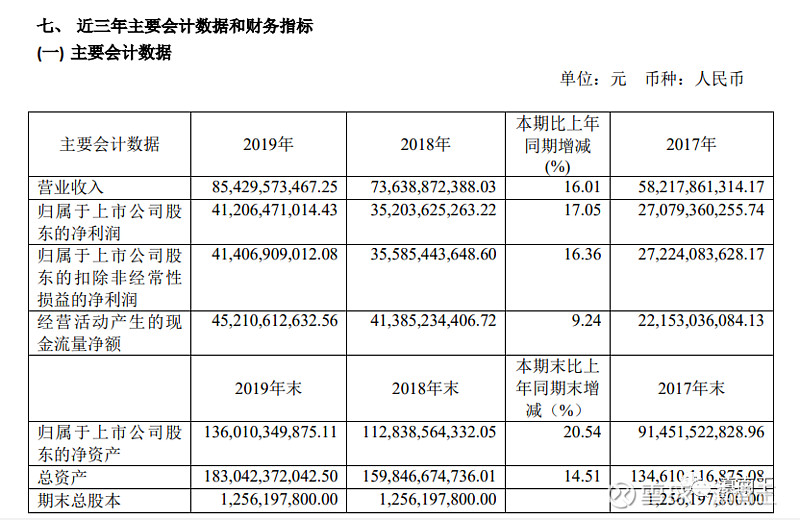

从上图最近三年财务图上看

茅台19年营业总收入 888.54 亿元,

同比增长 15.10%。

实现营业利润 590.41 亿元,

同比增长 14.99%。

归属于母公司所有者的净利润 412.06 亿元,

同比增长 17.05%。

这可以看出茅台依然是中国食品最优秀和最暴利的企业!

此图其实更能说明问题,

这是茅台最近四年营收利润图,

可以看出茅台最近三年的营收和利润增速都是在下滑的,

2019年没任何影响下营收利润增速17%,

这个增速还不如地产中的万科!

茅台业绩下滑的原因其实很清楚,

一是体量太大,400亿净利润,

增长10%就是40亿,增长20%就是80亿!

80亿相当于一年伊利股份的净利润,

80亿相当于洋河股份一年的净利润!

所以体量大了是没那么好增长的!

从上图可以看出茅台一季度占全年业绩最多,

今年疫情对其一定有影响,

全年乐观的估计增长区间5%-10%

原因在于今年茅台多次跌破2000元一瓶的价格!

2000元是茅台价格一个重要关口,

个人觉得长期会保持这个价格带,

茅台卖这么多,

不全部喝,大部分经销商都是存起来!

也就是999和1499的价格让经销商有不错的利润!

这也稳定了茅台的利润空间!

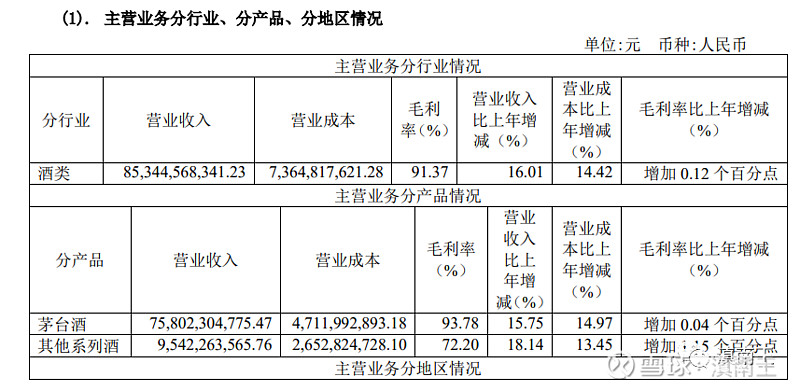

从上图可以看出

茅台系列酒实现营业收入 95.42 亿元,

同比增长 18.14%。

其中茅台王子酒完成销售收入 37.80 亿元,

继续 保持公司产品第二大单品地位,

赖茅酒、汉酱酒为 10 亿元级单品。

所以未来茅台业绩重点还是靠茅台酒来支撑!

每年10%的增长就是要多增加40亿利润,

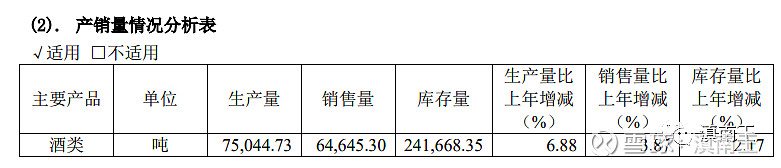

因为2019 年度,

完成茅台酒及系列酒基酒产量 7.50 万吨,同比增长 6.88%。

增速也是放缓的!靠系列酒基本不可能完成这个增长任务!

我对茅台最大的担心,

主要还是茅台不可能无限的扩产,

茅台这几年高速增速靠的就是价升量增,

量不增的情况下,

只靠价升也很带动业绩的,

最终的结果就像阿胶一样!

更主要的是茅台逐渐触及行业的天花板!

大家一定很多疑问,

白酒有什么天花板,

白酒最大的天花板就是全国白酒的市场增速放缓!

根据国家统计局数据,

2019 年,

全国规模以上白酒企业完成酿酒总产量 785.95 万千升,

同比 下降 0.76%;

实现销售收入 5617.82 亿元,

同比增长 8.24%;

实现利润总额 1404.09 亿元,同比增 长 14.54%。

2019年规模白酒净利润1200亿!

要么去蚕食其他小企业的利润!

但是再怎么蚕食整个行业利润就是1200多亿!

茅台不可能做到1000亿的净利润!

即使做到也在要白酒行业利润增加的基础上!

所以最终增速只会比行业增速高一点而已。

茅台2019年拟10派170.25元

按今天茅台的收盘价来算

今天茅台的收盘价来算,分红率仅1.4%!

整个股息,

任何一家千亿上的企业分红都比这个多!

这也是不符合长期资金布局的原则!

茅台2019年净利润412亿,

比万科2019年388亿多26亿

市值却是万科的4倍!

如果茅台合理

万科低估

如果万科合理

茅台就是泡沫!

茅台的股价已经透支了未来三年的预期,

三年后再看,

万科现在为未来三年后蓄势,

1200元的茅台我是不会碰的,

如果跌下来我会考虑,

因为万科处于一个16万亿的地产中,

茅台处于一个不足万亿的白酒中,

万科可以全国各地拿地建房,

万科开发一个小区可以贡献一个多亿利润,

中国开发完开发国外,

但是茅台产能只能局限于茅台镇,

未来的看点就是涨价,

但是涨价也是建立在人们的消费基础上!

水深鱼大!

拭目以待!

三五年后万科涨幅必超茅台!

$贵州茅台(SH600519)$ $万科A(SZ000002)$ $洋河股份(SZ002304)$