210724学唐习谦计划笔记17-中国巨石系列4:一篇可能错得离谱的估值分析

研究巨石已经一个多月了,基本面掌握了六七成,定性基本已经完成。再往下研究就是比较枯燥的产量预计、下游需求分析等细节的东西,这在很多研报中都有非常详尽的说明,借用一下也大差不差。

最近比较感兴趣的切入点是估值分析,因为基本面研究像是跳绳的一端,估值分析像是跳绳的另一端,只有把这两端都拿捏住,才可能把这笔投资跳起来,至于跳的好不好,就是未来继续学习改进的事了。

对于估值的好奇心起源于巨石周期和成长的讨论。在巨石系列一中就提到了:

另外,谦和兄其实研究巨石很早,能查到的是2020年3月份就在一篇球友文章中有过发言。

在一贯的出手慢的情况下,谦和兄最早是2020年9月30日买入第一笔5%,成本价复权后大概是12块多,经过多次操作后,最多买到了30%的仓位,持仓成本大概14块左右。

也就是说,经历了一轮小牛市,又加后面的大调整,谦和兄仍然淡定的坚持持有并加仓了巨石,那谦和兄为什么那么笃定呢?

怀着上述疑问,我希望得到一些更多的解决思路,最终确定一个自己的估值范围,来指导投资。

我对估值研究主要采用的是多方法对比,包括了有网友和前辈的说法,而更多的精力是去了解近十年来券商深度研报里各分析师是怎么给估值的。

不学习不知道,一学习才发现,大家的估值方法真的是五花八门啊,真是公说公有理,婆说婆有理,非常有意思。

作为投资的落脚点,估值的重要性再怎么强调都不过分。老唐曾经在分众传媒上吃过亏,一个定性差异,估值相差一两倍。。。投资收益、资金机会成本等投资人切身关心的东西,就会相差更多。。。所以这个问题,真的含糊不得。。

估值方式有哪些?

市面上对中国巨石这种周期性又有成长期望的公司,常见的估值方式,大概有以下几种:

一、绝对估值法

绝对估值法采用的思路是锚定社会无风险收益率,假设社会无风险收益率为4%的话,市盈率取收益率的倒数为25X。

那么理论上,若是不远超过25倍-30倍的市盈率,理论上讲都不算过于高估。

这种估值法的好处是通用,容易理解,谦和兄目前貌似用的就是类似这样的估值方法。

这种估值方法的问题是对于一些特定行业来说,就有点离谱了,比如现在地产行业出现了些3倍市盈率的股票。。这怎么解释呢。。。假如一个公司一开始买入时25X,跌到3X,就算未来又重新回到25X,那这90%的跌幅几个人受得了。。并且还要考虑一定的时间成本和机会成本的问题,所以绝对估值法,我一直都存有一些疑问。

二、相对估值法

相对估值法又分很多种:

历史相对估值对比法

历史估值法还细分为PE法、PB法、EV/EBITDA法等。

这几种方法的内含都是相对于自己的历史数据(5年-10年等),目前所在的相对位置,确定目前的估值高低。前提是估值会发生周期性变化,涨多了会跌,跌多了会涨,循环往复。

这种方法的缺陷是,如果公司的竞争格局改变了,或者经营状况改变了,如果还用历史的眼光考虑问题,可能会过于保守、或者过于乐观。目前最好的案例是东方雨虹,自从经营现金流、管理层质押等问题改善后,估值完全上了一个台阶。(当然能否持续我并不知道。。)

三、同行业对比法

这是研报里最喜欢的方法之一,原理是同行业的公司,拥有同样的行业特性,可以进行对标。

但是这种方法我个人并不是很喜欢,因为锚定的是同行业其他公司的估值,我觉得这并不牢靠,容易齐涨齐跌,自我强化。。。

对于巨石来说,大家常用的行业参照公司是:长海股份、中材科技、山东玻纤、再升科技等。

反正还是那句话,我并不是很喜欢这种简单对比,尤其是将参照公司的平均PE给做参照的话,那就十分不靠谱了,不知道为什么专业研究员爱用这种方式。可能是便于大众理解吧。。。

四、类似公司对比法

但是不同行业差异非常大,而且参照物仍然是一个变动的东西,我也一样不太喜欢。

常见的是与万华化学、福耀玻璃、北新建材、东方雨虹、海螺水泥等公司的对比。

我觉得这种对比也就是提供一个思路吧,也不能作为可靠的依据。

五、重置价值估值法

顾明思议,也就是说如果重新做起一家一模一样的企业,需要花多少钱。也就是所谓的重置价值,用巨石来说,最直接的就是要建起那么200多万吨的玻纤生产线,需要花多少钱。

六、分业务估值法

针对一些业务不够专一的公司,一般用分块估值(分块估值也是用本文所说的方法)每一个业务的方法,最终求和来进行公司估值。巨石暂时用不到这种方法,因为他的业务还是比较清晰的,其他收入不构成太大影响。

七、席勒估值法(针对纯周期行业)

老唐在分众传媒上,吸取了周期行业估值的教训,开始采用席勒法进行估值,这个方法的原理是周期性行业的利润是周期性的变动,一般用两个左右完整周期的平均盈利水平,作为估值的依据。

这个方法的好处是针对纯周期行业比较可靠。但是缺点是无法反应未来的情况,比如像巨石这样的,具有每三五年盈利水平就上一个台阶的公司来讲,就是看着后视镜开车,非常离谱了。

当然,这种方法也可以作为一个参照物,算一下最差的情况如何。

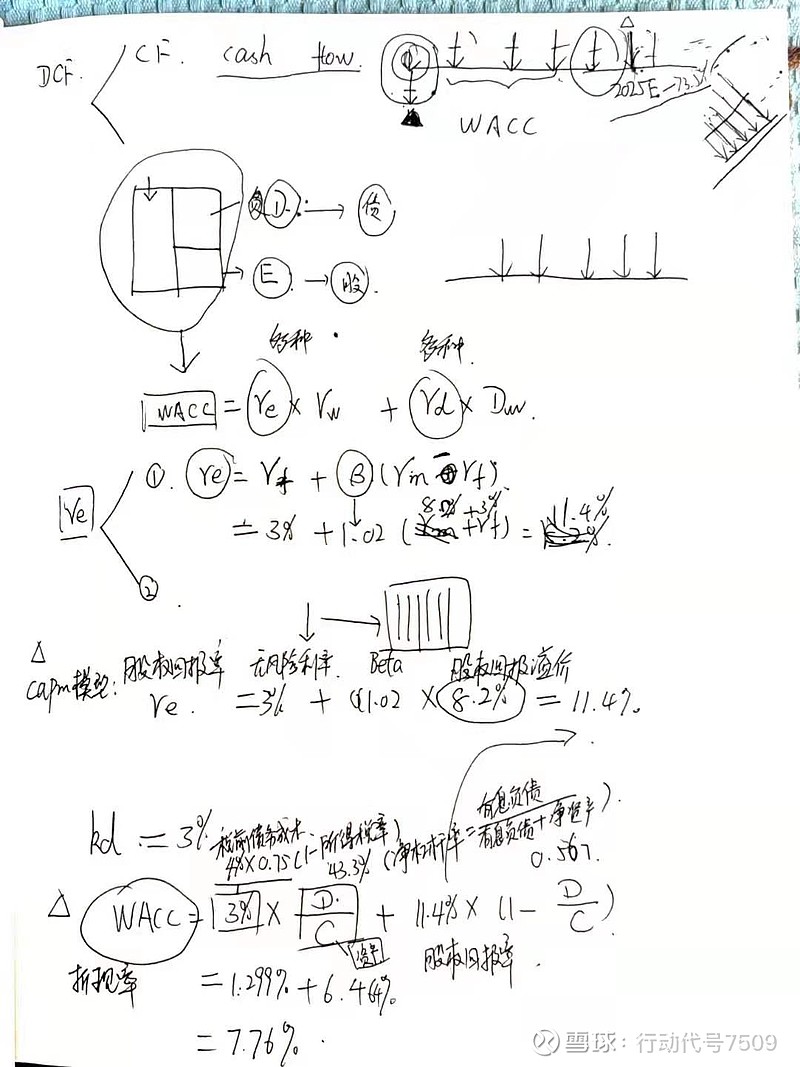

八、自由现金流折现估值法(DCF)&老唐估值法

这个方法就很硬核了,也是专业投资机构普遍在使用的一种估值方法。其原理是将未来的现金流进行折现,算到目前的价值是多少,然后进行判断。

但是这个方法也有自身的很大缺陷,就是需要假设很多很多的参数,首先就是盈利预测(这个可能已经非常离谱了,不信大家自己查阅历年研报),其次是无风险利率,股权回报溢价率,BETA值,永续增长率等,而且最终的结果受每一个参数影响都非常大,常常是差之毫厘,谬以千里。

我叫我家领导手把手教了半天,最终还是放弃了手动把数字算出来的想法。因为最终那个数字,似乎也并不是太重要。。。关键还是思路和理念。

DCF法确实是最有理有据的估值方法了,也最符合价值投资寻找内在价值的路径。所以,虽然看起来这种方法有点正儿八经的胡说八道的味道,但是抛开表皮,看里面,其实他所内含的价值估值原理才是值得我们学习的。

还好我们有个聪明的唐朝前辈,将我们的DCF法做了简化,只需要满足三个前提条件,通过未来三年的预期净利润,就可以将价值通过简单的方法算出来了。稍后我们再在中国巨石上深入展开。详细的老唐估值法的介绍,请自行补课《价值投资实战手册》(唐朝著)

各种估值方法之于巨石

要做估值计算之前,我们需要一个盈利数据,暂时按照中国巨石2021-2023年净利润50亿、55亿、60亿来计算吧,这个盈利数可能完全错的离谱。。。但这并不是本文的重点。暂且拿来先用一下。

一、绝对估值法

引用一个球友的说法是:“2023年合理利润为60亿,给22倍估值,估值1320亿,合理价格32.9元,现价有将近一倍的空间。”

这种算法不得不说,很简单粗暴,诱惑力也很强,三年一倍啊,那还不满足?

二、相对估值法

1、历史相对估值PE

近十年的PE、PB波动如下:

按照历史PE,18.25倍以下为低估,2023年对应市值1095亿元;28.11倍以上为高估,2023年对应市值1687亿元。

从我目前查阅那么多券商,十多年的研报来看,直观感觉这个估值水平有点略高,拍脑袋给的话,我认为14倍以下为低估,对应840亿市值;25倍以上为高估,对应市值1500亿,合理估值应该在17倍左右。

参考老唐买卖点的设计,合理估值为(840+1500)/2=1170±10%;

买点为1170/2=585亿,卖点为1170*1.1*1.5=1930亿元。

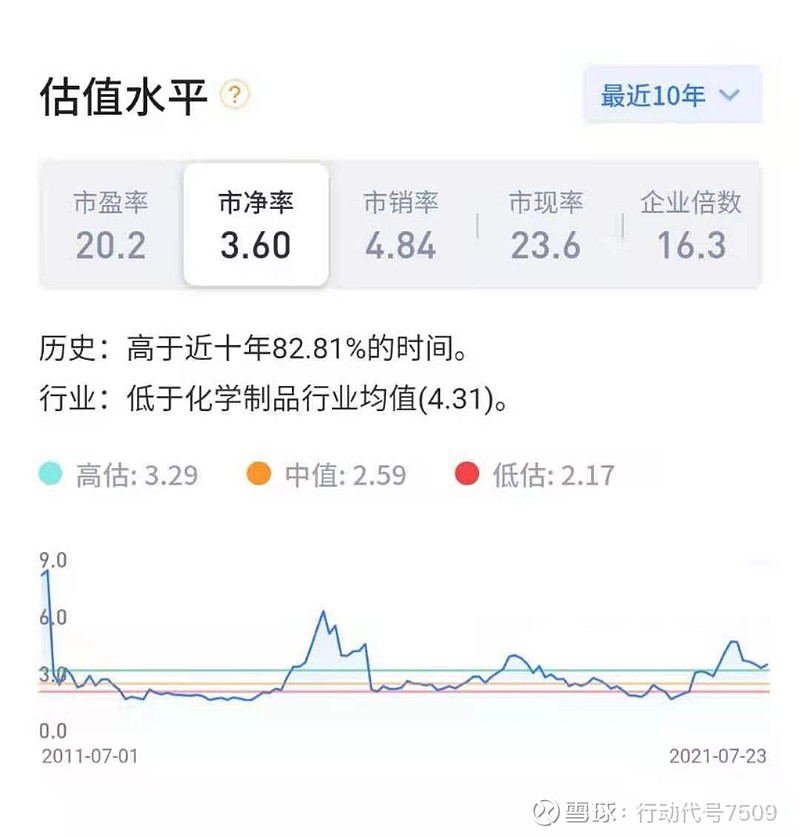

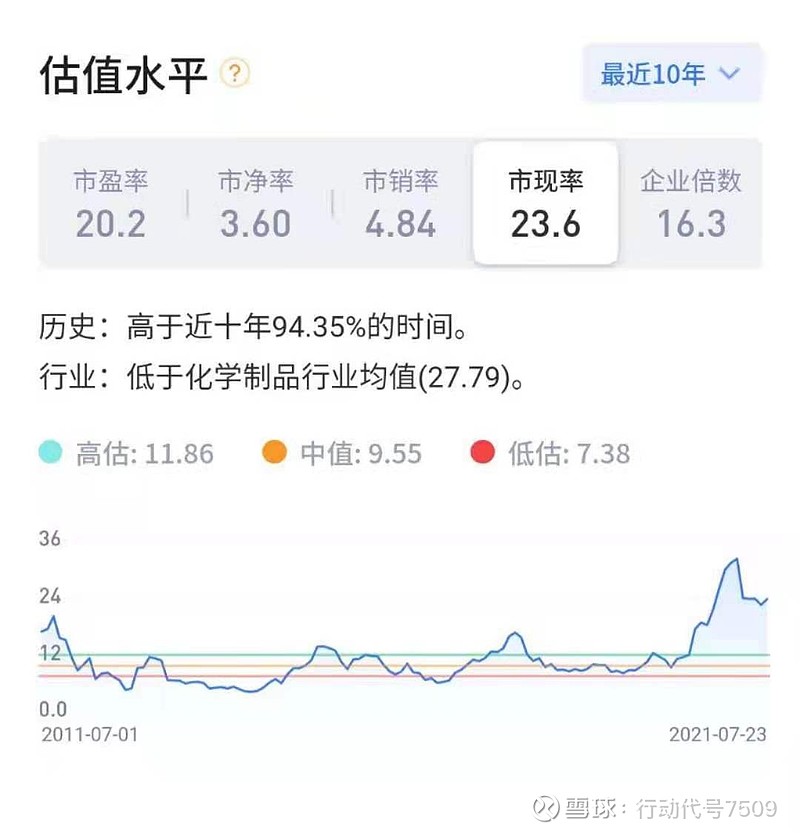

2、PB、PS、市现率历史估值是否还有参考意义?

从市净率、市现率、市销率历史估值来看,当前股价并没有很便宜,甚至是有点贵的感觉,当然这些可能不适用巨石目前的情况,见仁见智吧;

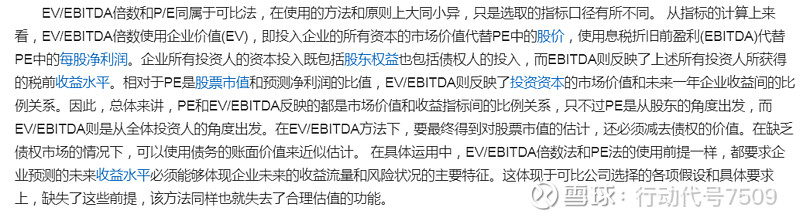

3、企业倍数估值法(EV/EBITDA)

关于这个估值法,可能很多人还没了解过。我查了下,他也同PE估值法一样属于可比法,含义如下:

本来还以为要靠手算了,还好芝士已经帮我算好了,直接引用:

从估值水平看,前三轮玻纤下行周期最底部(2013/6/28、2017/3/31、2020/3/20),公司企业倍数(TTM)均为 10倍以下。

截至2021年7 月 23 日,公司企业倍数(EV/EBITDA)为16.3X,已经高于91.9%的时间,同样显示当前价格同样不太有吸引力了。

4、同行业、同类型公司对比法

如前文所说,个人对此方法并没有太大兴趣,还需要大量的数据整理工作,所以直接忽略。

三、重置价值估值法

按照目前建设1万吨玻纤生产线需要10000万元左右(扣除铂铑合金价值)的投资计算,建设220万吨生产线需要220亿元。

同时,目前公司拥有铂铑合金的价值约为232亿元。

在不考虑其他因素的前提下,光是220万吨生产线的重置价值达到220+232=452亿元。

这种估值方法只是做个参考,有个概念,不作为主要依据。

四、席勒估值法

席勒估值法席勒法(十年),过去10年净利润分别为:

24.16 21.29 23.74 21.50 15.21 9.83 4.75 3.19 2.74 2.92

十年平均净利润12.93亿,25X~30X=323~388亿,合理估值为二者平均356亿±10%,买入价为356*70%=249亿;卖出价为356*1.1*1.5=587亿;

席勒法(七年),扣除前三年净利润较小年份,净利润分别为:

24.16 21.29 23.74 21.50 15.21 9.83 4.75

按7年平均净利润17.21亿, 25X~30X= 430~516亿,二者平均得到合理估值473亿±10%,得到买入价473*70%=331亿;卖出价为473*1.1*1.5=780亿;

五、自由现金流折现估值法(DCF)&老唐估值法DCF法:

1、DCF法

关于DCF法,自己实在是没能力手算,所以先借用下华西证券20191118的研报结果,感兴趣的朋友可以自行下载品读:

值得注意的是,按照当时的推演,公司的合理PE为17倍左右,可以记一下这个数字,其余的内容就不是太重要了。

2、老唐估值法:

首先需要描述一下关于老唐估值法适用的三条件,这我在以前的文章里提到过:

利润是否为真?巨石的利润确实是真实的,这没错。但是,倘若有一天,出现了一个又便宜又好的玻纤替代产品,巨石的玻纤一吨也卖不出去了,可能巨石真的就只能对你说,你看,那一堆生产线,就是你的利润了。当然,目前这样的替代产品,还没有,只有玻纤替代别的材料的份。

利润增长是否可以持续?从目前的行业态势来看,如果大家都不新增产能,那么每年玻纤需求的自然增长(6—7%的年化增长)将会导致价格上涨,利润可以增长;如果大家的产能与需求同步增长,那么巨石的成本管控能力,仍将持续带来利润的增长;如果大家像2018年那样一窝蜂的上产能,将会导致玻纤价格大幅下跌,导致行业落后产能加速出清,那么巨石将获得更大的市场份额,在下一轮景气周期中吃到最丰厚的利润,起码5年内,还看不到颠覆巨石发展的破坏性因素。

维持利润增长是否需要持续的资本投入?要!扩产要钱,冷修也要钱。一万吨的新增产能对应约1亿的资本投入。(2021年约需1.2亿)。借鉴一下P180页弘毅资本对巨石当时的投研逻辑来说:“我们最主要的担心是居室的资本开支太大。但如果客户黏性高,而且产品能不断提升附加值,那么资本开支是可以逐步消化的。因为价格有优势,而且服务好,产品质量好。”

按照2023年60亿利润算,25倍合理估值为1500±10%亿元,买点为1500/2=750亿元,卖点为1500*1.1*1.5=2475亿元;

由于不完全满足老唐估值三个基本条件,我个人认为打8折是合理的,即:

买点为750*0.8=600亿元,对应价格:14.99元;

卖点为2475*0.8=1980亿元,对应价格;49.46元;

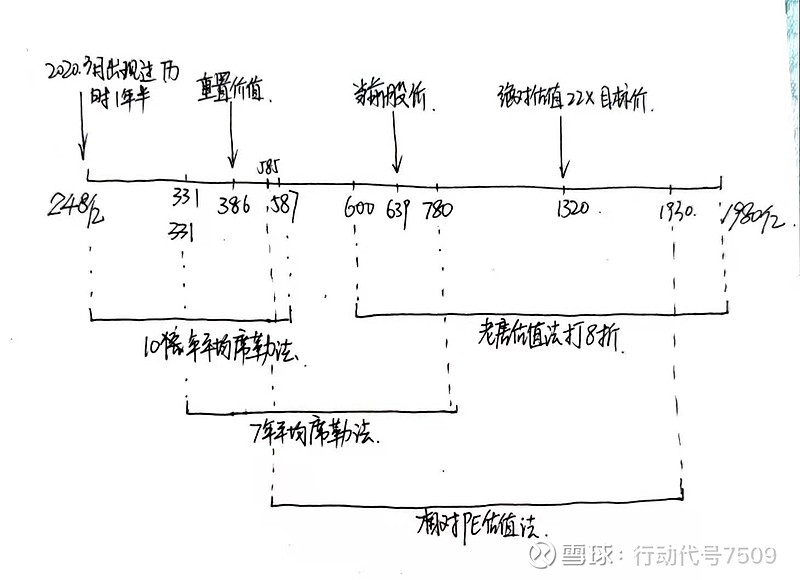

总结

经过上面的论述,我们小小的总结一下:

1、绝对估值法的结果:2023年合理利润为60亿,给22倍估值,估值1320亿。有三年一倍的可能性;相对PE估值法的结果:买点为1170/2=585亿,卖点为1170*1.1*1.5=1930亿元;

2、从市净率、市现率、市销率历史估值来看,当前股价并没有很便宜,甚至是有点贵的感觉;

3、企业倍数估值法(EV/EBITDA)的结果:公司企业倍数(EV/EBITDA)为16.3X,已经高于91.9%的时间,同样显示当前价格同样不太有吸引力了。

4、重置价值估值法的结果:在不考虑其他因素的前提下,光是220万吨生产线的重置价值达到220+232=452亿元。

5、席勒估值法的结果:

十年平均净利润12.93亿,25X~30X=323~388亿,合理估值为二者平均356亿±10%,买入价为356*70%=249亿;卖出价为356*1.1*1.5=587亿;

按7年平均净利润17.21亿, 25X~30X= 430~516亿,二者平均得到合理估值473亿±10%,得到买入价473*70%=331亿;卖出价为473*1.1*1.5=780亿;

6、DCF法给出的答案:在2019年预判数据的情况下,17倍为合理PE。

7、老唐估值法:经过修正打8折,买点为600亿元,对应价格:14.99元;卖点为1980亿元,对应价格;49.46元;

最后,还是用7509祖传老手绘,给大家展示一幅估值数轴:

最后,还需要强调一下计算结果的前提是,中国巨石2021-2023年净利润50亿、55亿、60亿,这个盈利数可能完全错的离谱。。所以计算结果也很有可能错得离谱。

估值真是一件见仁见智的事,反正经过此番梳理,我自己是有自己的答案了,不再纠结于到底是周期股还是成长股,但是在此不写出来妨碍大家思考。在今后的学习中,再陆续写出来分享给大家。

至于元芳,你怎么看?

申明:持有巨石,不做推荐

20210728关于历史相对估值的补充说明

如果考虑2021年底的情况,参考 Wind 一致盈利预期,公司当前时点 2021年 PE 为 12.74x,接近历史非负最低值 12.58x;2021 年 EV/EBITDA 为 9.86x,同样接近历史最低值 8.45x,具备安全边际。

从 PB 角度看,参考 Wind 对每股净资产的一致预期,当前时点 2021 年 PB 为 2.73x, 与中国巨石历史 PB 中枢 4.17x 以及近十年来 PB 中枢 2.96x 相比较,已处于相对低估状态。